一、主要观点

二、市场解读

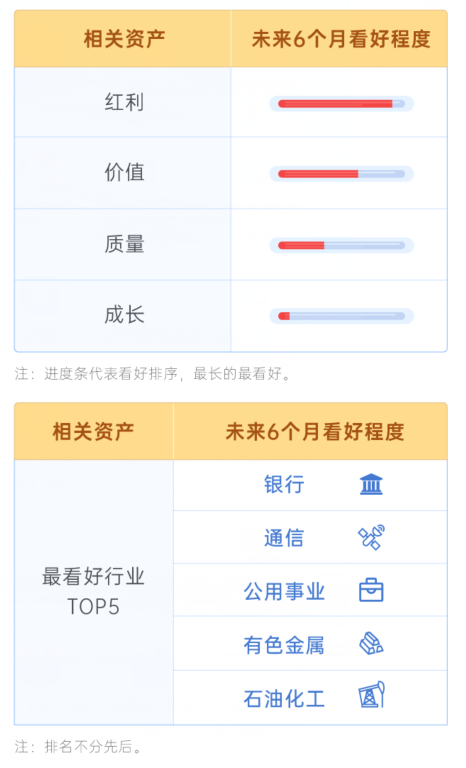

1、权益市场

数据层面,经济数据整体偏弱,其中生产保持韧性,消费数据弱势震荡,制造业投资偏强,基建投资回落,出口整体处在回升通道,不过存在贸易政策等不确定性。

流动性层面,有超大型国有机构投资者借道ETF流入托举市场,整体来看资金呈现净流出状态。

估值层面,目前多数行业市盈率与市净率估值的历史分位依然处于均值以下水平,具备较好投资吸引力。

在具体方向上:新“国九条”和对高频交易的限制,大盘风格阶段性受益,高股息风格仍具备性价比。A股市场生态结构出现从融资市场向分红市场的转变。偏收敛的财政预算和国有资本调入补充的背景下,进一步强化国有资本利润上缴的重要性,传统高股息风格向更多行业扩散,自由现金流较好的行业龙头潜力更高。

相关基金:$大成中证红利指数C(OTCFUND|007801)$ $大成中证A50ETF联接A(OTCFUND|021212)$ $大成中证A50ETF联接C(OTCFUND|021213)$ $大成中证A50ETF联接E(OTCFUND|021359)$

2、债券市场

资金面短期无忧,但下半年或也暂难大幅宽松。7月资金主要还是受政府债供给边际提升的影响,考虑到供给压力需要时间累积、非银资金充裕的格局虽然边际放缓但不会马上逆转,预计资金总体平稳。此外,也需观察央行是否会通过资金影响长端利率。

宏观基本面和供需格局对债市依然形成支撑,利率中枢下行方向或延续。进入二季度经济边际转弱,风险情绪整体回落,前期地产政策密集落地后,效果整体未显著超预期,与此同时政策强调固本培元、长端兼顾,因此宏观经济或短期上行弹性较小。

展望后市,债券供需失衡有望缓解,关注银行负债端压力和非银净值波动。供给方面,政府债供给不足的问题将有所缓解;供给节奏相对均匀,供给冲击风险整体可控。国债发行进度较为明确,特别国债发行窗口延长,供给更加均匀;地方专项债上半年发行进度缓慢,后续或将有所提速。考虑到近期专项债用途变更用于偿还债务,所以今年下半年新增特殊再融资债发行概率不高。需求方面,广义资管与存款的比价优势仍然明显,存款出表仍将持续,但速率会有所放缓,非银资金充裕的格局或得以延续。

相关基金: $大成景轩中高等级债券C(OTCFUND|009496)$ $大成景悦中短债C(OTCFUND|008821)$ $大成景泰纯债债券C(OTCFUND|008748)$

3、黄金市场

6月国际金价总体维持窄幅震荡的态势。一方面,6月欧央行宣布降息叠加欧洲政局动荡,促使欧元走势低迷,推动美元指数持续走强,一路从6月初104附近的低位攀升至月末的106左右,对黄金价格走势造成一定压力。另一方面,伴随着美国GDP、通胀及就业数据的陆续公布,投资者对美联储降息预期提前至九月份,并预期年内降息两次,对黄金价格形成一定支撑。多空因素交织,促使黄金走势以震荡为主。

短期内,欧央行连续降息可能性较低,而美国通胀就业走势总体维持降温态势,预期金价有望震荡上行。中长期看,各种海外政治因素影响,黄金依然具备较好的配置价值。

相关基金:$大成新锐产业混合C(OTCFUND|018460)$ $大成有色金属期货ETF联接C(OTCFUND|007911)$ $大成产业趋势混合C(OTCFUND|010827)$

#机构:沪指有望在2900点附近触底#

#资产配置计划#

风险提示:基金有风险,投资须谨慎。基金管理人管理的其他基金的业绩表现不构成本基金业绩表现的保证。基金产品存在收益波动风险,管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。请投资者认真阅读本基金的《基金合同》、《招募说明书》等文件,根据自身风险承受能力购买产品。