这几年,股债跷跷板效应明显,一边是股市水深火热,赚钱效应不佳;一边是债市偶有调整却不改牛市基调,买债的投资者躲在避风港闷头赚钱。

不过,从周期轮回的角度来讲,没有任何一种资产能够像永动机一样持续走强,都可能在某个时间,因为各种原因,迎来牛熊周期轮回的拐点。目前债市已经持续多年走牛,买债赚了钱的投资者开始担忧债市熊市何时会不期而至,以前没买现在想买债的投资者在纠结入场是不是太晚了。

为了解决投资者的这种焦虑,我们复盘了近10年几次债券牛熊轮回,从中发现了一些有价值的信息,希望能对大家做出判断提供一些帮助。

一、复盘过去,从近10年债市牛熊轮回寻求启示

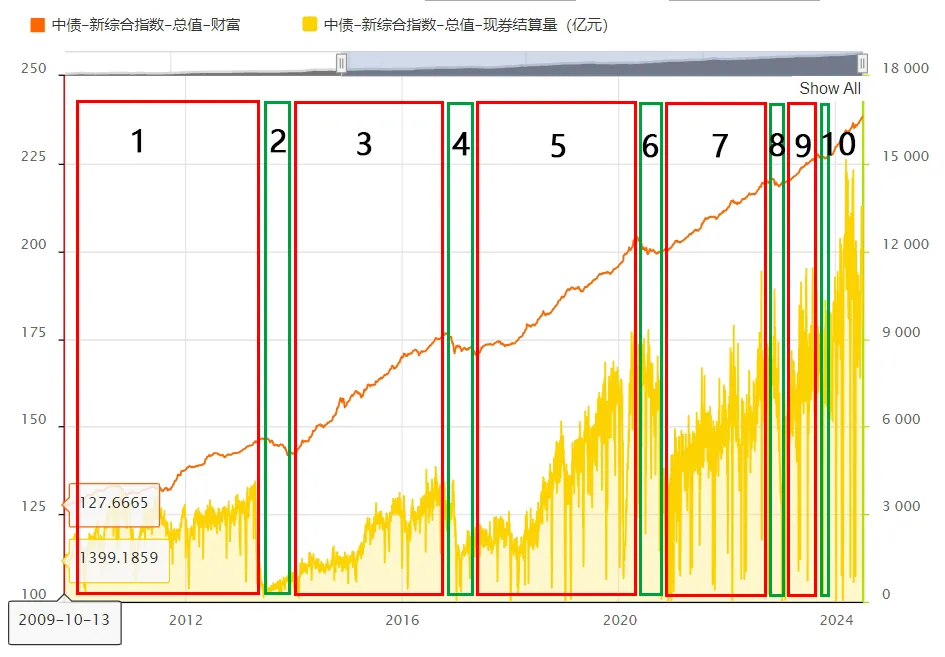

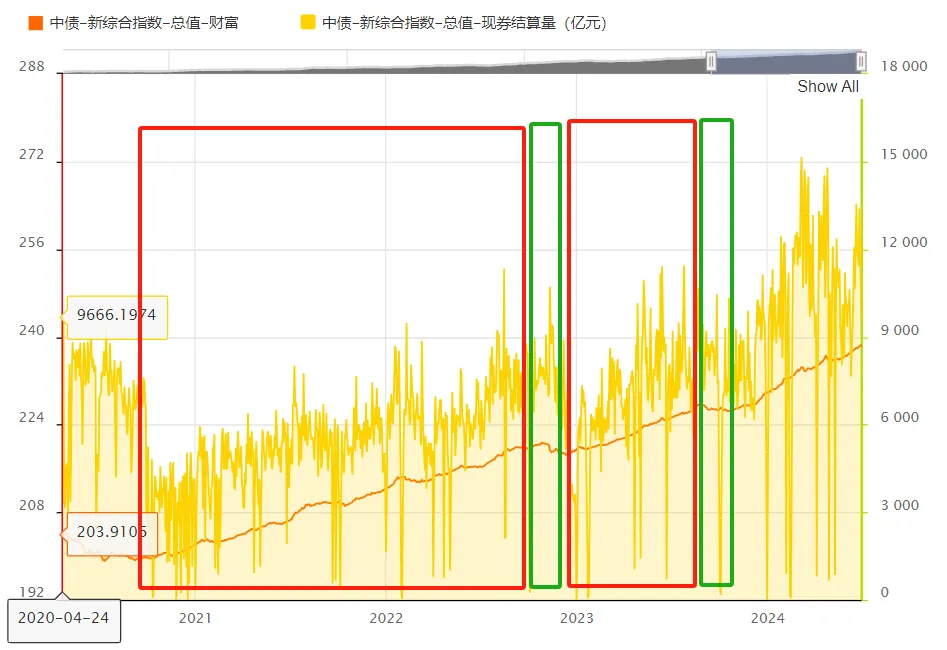

复盘近10年,严格意义上的债市熊市行情(持续时间较长、幅度较深)共有三次,分别是2013年(区间2)、2016年(区间4)、2020年(区间6)。此外2022年底和2023年底的两次巨震持续时间不长、幅度不大,但速度快、影响范围广,对普通债基投资者心态上的冲击更大。

图:中债新综合指数走势

来源:中国债券信息网,下同;区间划分依据中债新综合指数涨跌走势

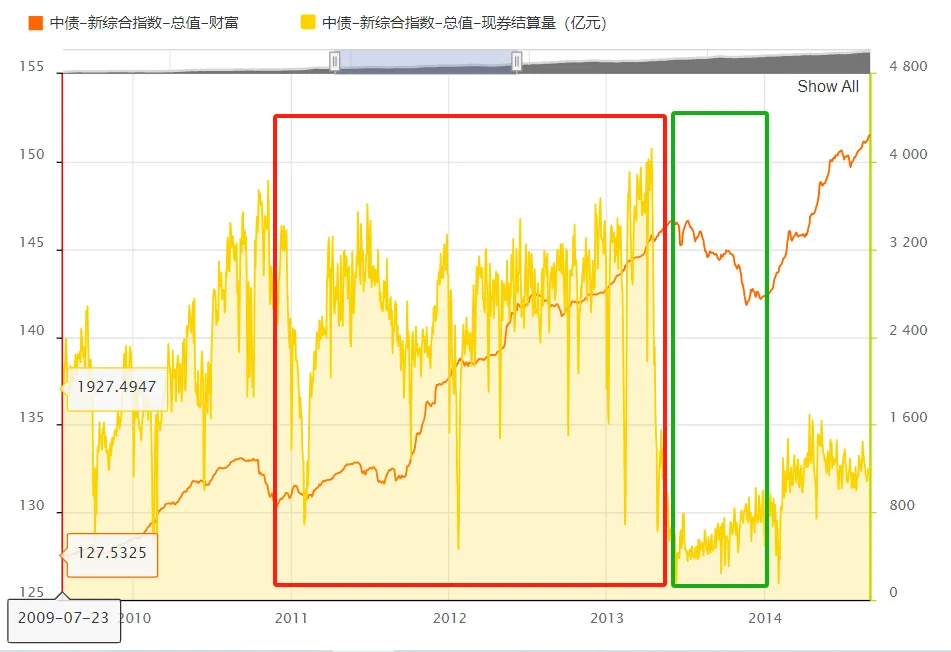

1、2013年5月-11月

图:中债新综合指数走势

2013年5月至11月,中债新综合指数下跌3.17%,下跌时间约6个月,修复时间约5个月(仅指中债新综合指数收复失地,并非指具体的债基净值回归下跌前水平,下同)。

行情复盘:行情演变关键词是从“资产荒”到“钱荒”。2011年末,在欧债危机和四万亿刺激后遗症下,基本面下行压力增大,央行开始新一轮货币宽松,债市走牛,机构杠杆逐渐升高。2013年3月底,监管层对“非标资产”(银行理财资金投资非标准化债权资产)进行治理,4月份一场以整治银行间债市利益输送为重点的稽查风暴拉开大幕,债券交投活跃度受到影响。

更重要的是,因宏观经济向好,货币政策从宽松转向紧缩和去杠杆防风险,引发机构加速“去杠杆”,5月中旬后资金面逐渐紧张,6月初债市急跌。直到6月末跨季加剧资金面紧张,央行才出手呵护资金面,化解“钱荒”局面,刺激7月上旬债市小幅反弹。但债市牛转熊格局已定,债市继续走弱,直到2014年初才彻底见底回升。

导致牛熊转换的主要原因:1)监管趋严,成为债券走熊的触发因素;2)机构尤其是银行债市配置需求大幅降低;3)政策转向,从稳增长转向去杠杆防风险,流动性收紧,出现“钱荒”,市场利率上升。

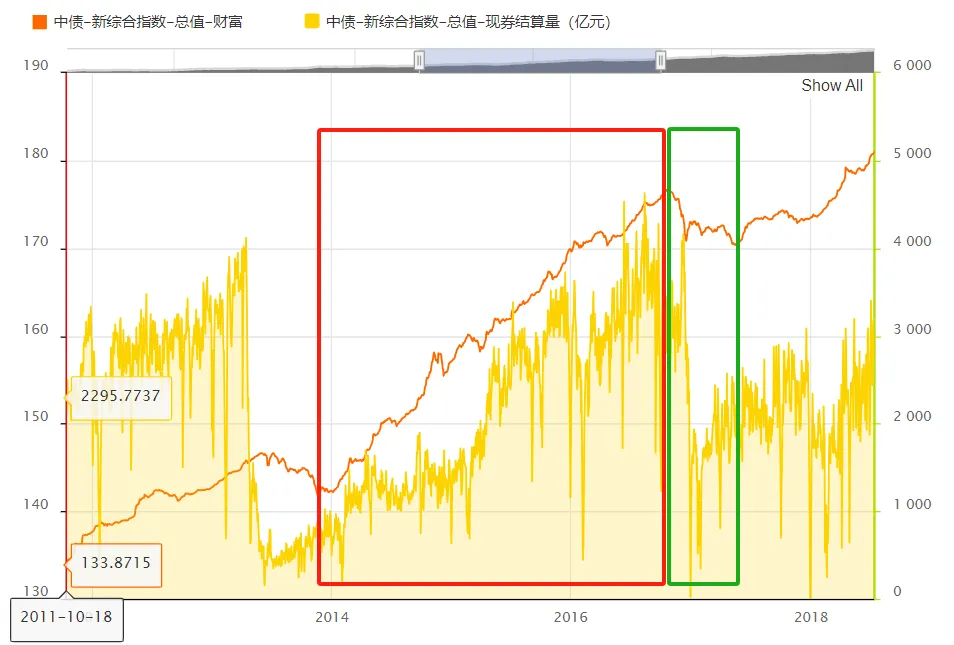

2、2016年10月-2017年5月

2016年10月-2017年5月,中债新综合指数下跌3.56%,下跌时间约7个月,修复时间约10个月。

行情复盘:行情演变关键词是“杠杆牛”。自2014年底开始央行连续进行了数次降息和降准,股市和债市走牛。2015年6月股市“杠杆牛”泡沫破灭,资金涌向债市,推动债市“杠杆牛”行情。

2016年2-4月出现信用违约高峰,违约主体拓展到央企、地方国企,尤其是中铁物资违约规模高达168亿元。6月,英国退欧公投等事件点燃全球避险情绪。10月国内货币政策逐渐转向稳健中性,引导市场去杠杆,流动性持续收紧,进一步加剧了债市违约风险,债市疲态初现。

12月国海证券“萝卜章”事件爆发,引发了第二轮债市冲击。同月,美联储进行了新一轮加息周期中的第二次加息,并且市场预期加息步伐可能进一步加快,可能引发国际资金从中国资本市场上流出。此次债市调整持续到2017年上半年,下半年才触底回升。

导致牛熊转换的主要原因:1)信用违约问题突出,央国企债券“刚性兑付”信仰被打破,投资者信心缺失;2)流动性收紧,推升市场利率;3)国际政治经济风险事件频发;4)美联储加息步伐可能加快,影响国内市场利率和资金流向。

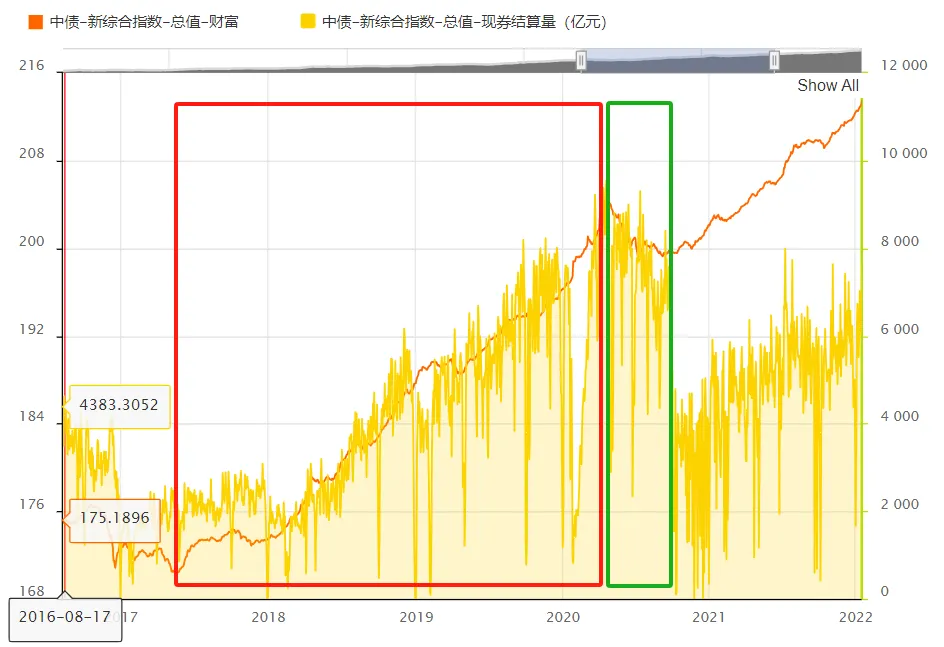

3、2020年4月-9月

2020年4月至9月,中债新综合指数下跌2.37%,持续时间约4个月,修复时间约6个半月。

行情复盘:行情演变关键词是“大开大合”。债市2018年整体呈现牛市特征,2019年相对平淡。2020年初疫情期间,全球货币政策宽松,3月下旬美联储先后推出零利率、无限QE等宽松操作,国内央行也进行了快速的货币宽松,一方面加大公开市场货币投放力度,另一方面实施数次降准,利率快速下行,债市快速走牛。

4月底,我国疫情防控逐步常态化,市场流动性预期收紧,叠加利率债供给放量等因素共振,债市快速转熊。6月份政策基调彻底转向,从保增长切换至保增长和防风险有效平衡,流动性进一步收紧,债市继续调整。

7月“股债跷跷板效应”演绎到极致,因为理财产品转型净值化恰逢债市转熊,净值型理财产品大面积破净,资金从债券类资产流向权益类资产。债市8月至9月由“快熊”切换至“慢熊”,10月至12月,市场没有明确逻辑主线,以震荡为主。

导致牛熊转换的主要原因:1)应对突发事件过程中,流动性由快松到快紧,债券市场由快牛到快熊;2)政策基调根据经济基本面情况发生转向;3)理财转型净值化时机不佳,债券资产遭到抛售;4)“股债跷跷板效应”下,爆火的股市从债市抽水。

4、2022年底和2023年底的巨震

1)2022年11月至12月,中债新综合指数下跌1.03%,持续时间约1个半月,修复时间约2个半月。

行情复盘:行情演变关键词是“负反馈”。2021年债券市场呈现结构性分化的小牛行情。2022年初,资金面总体宽松。4-8月,由于本土疫情反复,经济再次走弱,央行4月降准、8月超预期降息,释放大量流动性。

11月,国内防疫政策超预期优化,房地产供给端政策超预期放松,抬升了经济基本面向好预期和市场的风险偏好,大量资金流出债市转向股市或楼市,债市急速回调引发银行理财产品(主要投向债市)、债基因净值波动大量赎回的负反馈,即“净值下跌-恐慌-赎回-净值再下跌-恐慌-再赎回”。短短一个多月,不少债基抹掉全年甚至过去几年的收益。随后在资金面、政策面强力呵护下,市场情绪逐渐平复。

导致牛熊转换的主要原因:1)防疫、楼市政策超预期转向,流动性收紧预期快速发酵;2)银行理财产品净值化后,低风险偏好的理财客户无法承受债市波动,大量赎回理财产品,引发债券抛售潮;3)资金流出债市,投向其他预期收益较高的资产。

2)2023年8月至10月,中债新综合指数下跌0.56%,持续时间约2个月,修复时间约1个月。

行情复盘:2023年初经济持续修复。3月美国硅谷银行宣布破产,金融风险事件引发避险情绪。同月国内央行降准,资金面的担忧情绪有所缓解。4月,经济基本面转弱,资金面由紧转松,利率震荡下行。7月重磅会议提出加大宏观政策调控力度,市场对于经济企稳的预期不断提升,利率上行压力开始显现。

8月,基本面阶段性企稳,地产政策持续发力,资金面偏紧,利率震荡上行,债基出现小范围赎回潮,由于机构积极应对,与上一轮(发生于2022年底)相比,形成负反馈效应有限。9月央行降准,市场对基本面形成阶段性筑底预期,加上季末资金面持续偏紧,地产刺激政策继续加码,债市交易热情未持续过久,随后继续调整,利率持续上行。10月,美债大跌,国内债市受到波及。国内政府决定增加1万亿元国债,宽财政预期带动利率上行,债市继续调整。11月债市暂时进入平衡状态,债市情绪逐渐修复。

导致牛熊转换的主要原因:1)经济企稳,资金面收紧,利率震荡上行;2)美债大跌,影响国内债市投资者情绪;3)债基出现小范围赎回潮。

通过上述复盘,我们发现债市牛转熊虽然发生的时间、背景、原因各有不同,但还是有很多共性特征,有助于用来对未来债市进行判断。

二、看清未来,放开手脚做好债基投资

当下,大家主要焦虑的是本轮持续3年多的债券牛市,该入场还是该离场。我们可以基于对过往债市牛熊轮回的研究,来做出判断,做好心理准备。

1、债市牛转熊的诱发因素

1)监管因素:金融监管政策影响债市参与主体的活跃度。当监管宽松时,债市交投活跃,问题是往往会忽略金融风险,比如杠杆过高、期限错配等,产生非理性繁荣。反之,当监管强调金融安全而进行强监管时,有利于长远,问题是短期会压制债市交投活跃度,甚至导致资金大幅流出债市。

2)经济基本面因素:债市走势与投资者对经济基本面的预期一般呈负相关关系。当经济发展遇阻时,政策会进行逆周期调节,通过降准、降息等方式,降低融资成本,激发企业投资需求和居民消费意愿,市场利率走低刺激债市走牛。反之,当经济过热时,央行会逐渐收紧流动性,市场利率走高引发债券交易价格下跌。

3)市场资金面因素:债券价格波动和债市资金是否充裕有很大关系。从货币政策角度来讲,货币政策收紧会导致债市资金紧张,价格下跌的概率较大。从资产配置角度来讲,当股市火热时,投资者为追逐更高收益而弃债买股。从风险管理角度来讲,债市是“避险市场”,当资本市场整体动荡的时候,资金更倾向于购买债券以期获取更稳定的投资回报。从交易层面来讲,短时间内集中抛售债券会形成负反馈,即“恐慌-抛售-价格下跌-恐慌-再抛售-价格再下跌”。

4)海外环境因素:动荡与冲突的国际环境会降低投资者投资各类资产的意愿。全球一体化程度较高的今天,其他国家的货币政策往往会影响国内的政策取向。比如海外主要国家进入加息周期,如果国内不加息,人民币资产的吸引力会降低,对国内股市、债市等金融市场产生冲击。

2、目前影响国内债市的因素盘点

根据以上总结的诱发债市牛转熊的因素,我们来逐一分析国内债券市场目前的情况。

1)监管信号:近期债市监管偏严。主要原因是今年以来大量资金涌入债市,尤其是30年和50年的超长期国债被资金疯狂追捧,央行多次提示长债风险,但市场依然围绕“资产荒”的逻辑定价,市场利率走低幅度堪称历史级。最终央行决定强力干预,今年7月1日公告将开展国债借入、卖出操作,压低相关国债价格,推升相关国债收益率,引发债券市场调整。

2)经济基本面信号:近几年国内经济恢复呈现“波浪式发展、曲折式前进”。尤其是近期多家海外金融机构上调了中国经济全年增长预期,经济基本面整体偏乐观,但明确的转折点尚未出现。

从宏观来讲,国内经济结构调整的目标明确且积极落实,房地产调整压力仍在但有政策托底,“新质生产力”正逐渐成为引领经济的新主角。从微观来讲,上市公司将进入半年报密集披露期,可以验证企业盈利能力恢复情况。多家海外金融机构看好下半年中国经济,认为国内出口、制造业、消费等方面的积极因素增多,比如国际货币基金组织将今年国内经济增速预期上调到5%,比前期预测值提高0.4个百分点。

3)市场资金面信号:债市资金充裕,“资产荒”趋势未改,股市估值低对于一些配置类资金而言吸引力增强,可谓喜忧参半。债市杠杆资金预计将会有所收敛,配置资金依然充裕,比如部分银行再次下调存款利率,并且禁止存款“手工补息”,增强债市吸引力;当前万得全A的股债收益率差为3.86%,处于近五年98.43%分位点,股市相对债市的吸引力正不断提升。(来源:Wind,截至2024.07.02)

4)海外环境信号:全球有望进入降息周期,国际地区冲突仍存,但已经充分计价,整体上偏乐观。目前美联储利率已经达到极限高位,进入降息周期成为市场共识,欧洲央行6月已宣布降息。不过国内坚持货币政策独立性,自主决定货币政策的方向和力度,前几年不跟随海外加息,今后同样也可能不跟随降息。

从上面的分析来看,未来债市的走向,需要重点关注的是监管是否会边际放松,经济基本面何时会出现非常明确的拐点,股市对债市资金的分流情况,以及国内是否会和全球同步进行降息。

三、结语

债基尤其是纯债基金,往往被投资者认为是银行理财的替代品、安全的避风港。事实上,债市和股市一样,也是有牛熊轮回,还会时不时的发生短期巨震。另外有些债券基金采用信用下沉策略、侧重利率债交易,这类基金的波动可能要远高于投资者的预期,我们在投资中除了要分析上述提到的影响债市的因素,还需要区分所选择债基的类型并了解基金经理采用的何种管理策略。

从过往债市牛熊轮回来看,债券资产有固定的票息收入打底,是“牛长熊短”的一类资产,择时的重要性不高,长期持有对于多数债基来说是非常适用的投资方式。从资产配置的角度来说,债券资产作为风险相对较低的资产,在资产配置中有着不可或缺的防御作用。因此,我们需要对债市做一定的研究,持续跟踪和关注债基的表现情况。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。