时间紧急话不多说,2024年度个人养老金羊毛只剩最后几天上车机会。

1、赚两次

范围由36个先行试点城市推开至全国,每年缴费上限12,000元。

有城镇/城乡基本养老保险即可参加。

阶梯税收优惠,收入越高,税率越高,抵扣额度越大。

提取时递延纳税3%,收益部分不涉税。

以年缴12,000为例,上图一张。

结果分三个区间:

【红区】税前月收入小于5000,无税收优惠,亏360。

【黄区】税前月收入5000至8000,无税收优惠,结果中性。

【绿区】税前月收入大于8000,享受840至5040元税收优惠。

财经读者有闲钱炒股买基金,普遍属于绿区。

如果距离退休只有几年,那么没啥意外,这就是稳稳的薅羊毛。

如果距离退休几十年,现在缴纳个人养老基金,大概率买在周期史诗级的底部区间,税收优惠赚一次,净值再赚一次。

2、买指数

怎么赚净值?

把权益仓位打满,剩下交给时间。

权益仓位怎么选?

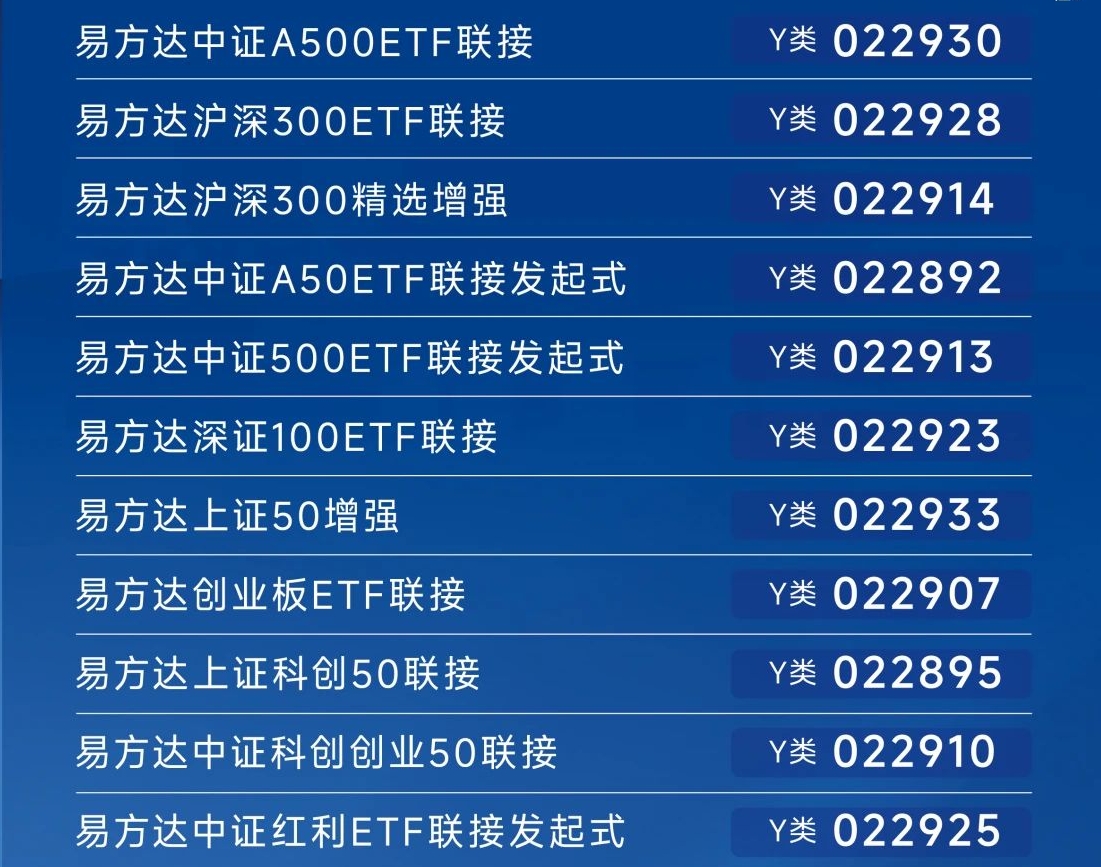

个人养老基金已扩容,新增85只指数基金。

包括中证A500、沪深300、中证500、上证50、创业板、科创50、中证红利等等。

拿行业龙头易方达来说,旗下11只指数、指增产品入围,各大指数均有覆盖,数量同业领先。

风险提示:基金有风险,投资须谨慎。请详阅基金法律文件,全面了解产品特征、风险收益特征、运作特点及销售机构适当性匹配意见,审慎作出投资决策。

持有费率地板价,管理费+托管费合计0.2%。

被动指数持仓分散,没有人为拍脑袋的干预,定期根据规则调整成分股,最大的特征是“指数不死”。

低费率的被动指数,更适合作为养老产品长期持有。

具体单产品我就不展开赘述了,他们家最近搞了个Tell Me Y的栏目,周五请了几位指数基金经理来跟大家做直播解读,估计会有详细介绍,感兴趣的朋友可以去视频号“易方达微理财”关注下。

3、宽基+策略

如果在上表中做出选择,我比较倾向$易方达沪深300ETF联接Y(OTCFUND|022928)$和$易方达中证红利ETF联接发起式Y(OTCFUND|022925)$的组合。

沪深300由市场规模大、流动性好的300只权重股组成,自由流通市值加权。

中证红利囊括A股股息率高、分红稳定的100只股票,股息率加权。

沪深300于2005年发布,中证红利2008年发布,两个指数加起来35年历史,时间够久,是各自领域事实上的标杆。

沪深300代表市场,中证红利负责加持。

各分配一半仓位,去重后大约363只股票,极度分散。

相当于宽基打底,策略为辅。

供你们参考。