大家好,我是辣评君。

周五(11月10日),上证-0.53%(3452点)。沪深300-1.00%,创业板指-1.24%。沪深京三市成交额27328亿元,较上一个交易日25636亿放量近1700亿。港股方面恒指-1.07%,恒生科技指数-0.20%。

行业方面,申万一级行业分类下31个行业仅9个上涨,前三是国防军工+2.94%,计算机+1.53%,电子+0.88%,后三是房地产-3.29%,非银金融-2.53%,建筑材料-2.42%。值得一提的是31个行业中食品饮料跌幅排第四,-2.03%。

借此机会聊一下市场的“预期”。

非银和食品饮料是周四涨得最好的两个板块,周五都跌幅靠前。虽然周五的发布会是收盘后才开的,但是这个跌幅说明部分资金在周四的大涨之后开始出货,并且对传言的“用于刺激消费”的增量政策不再抱预期。还有同样领跌的房地产、建材、建筑装饰,这些地产相关行业,差不多也是因为之前的相关政策传言预期落空。

但是市场的预期是什么呢?怎么样知道政策“符不符合预期”呢?

由于各方面(散户、游资、机构等等)预期很不一致,实际上已经不存在所谓的“一致预期”,能判断一个“平均预期”或者“主导预期”已经很不错了。而具体谁在主导,又因不同板块而异,要提前判断市场的预期并不容易,大家逐渐只能靠事后判断:涨了就是超预期,跌了就是不及预期。

比如,周四除了新增2万亿增量政策刺激消费的传言,似乎没有引导食品饮料板块大涨的动力,那么现在这个传言被证伪,周一食品饮料可能还会继续跌。

辣评君的上一篇文章是这么说的…

但是如果周一没跌呢?

说明周四的上涨可能不是靠这个2万亿传言驱动的。或者场内情绪足够乐观,对于周四涨6.2%,周五跌2.0%就足以把利空消化完了,剩下的都是乐观气氛的反映。

而且,如上所述,现在的预期很混乱,据说政策出来之后是“超某音预期,平游资预期,低于机构预期”,也就是说原本机构预期最高,某音预期最低。如果照这个思路,机构主导定价权的标的短期内可能表现不佳,游资和散户主导定价的可能短期内相对更好一些。考虑到食品饮料板块的市值体量,一般是机构主导,那么…

等开盘了看看实际情况如何吧。瞎猜也没用,现阶段应对比预测更重要。

另外,对政策是超过还是不及预期有分歧,不一定是预期不一致,还有可能是对政策解读不一致。

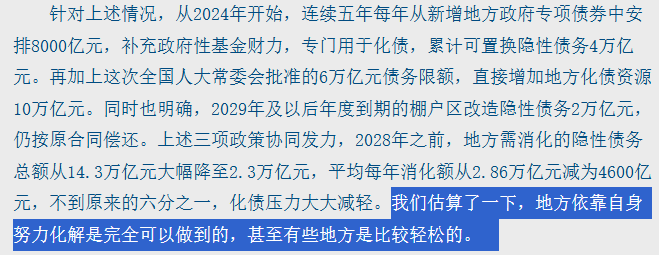

官方解读是12万亿增量:(1)6万亿地方债务限额增加,(2)4万亿债务置换,(3)2万亿2029年以后的到期的债务按照原合同偿还。

其中第1第2条可以近似理解为一回事,就是增加地方债务限额置换隐性债务,把原有的各市级、县级,甚至村镇级的债务置换成省级层面的。总体上还是以时间换空间的思路。债务主体置换成省级之后,信用增强了,利率可以大大降低,时限也能延长。好处是一箭双雕的:

第一,首先欠别人的本金一口气还了,或者至少还上一大部分。受益的典型代表是一些to G业务占比高、近年来应收账款堆积成山的公司,他们收到钱,把之前的因为收不到钱而欠工人的工资、欠供应商的货款等等都还上,工人和供应商们拿到钱之后进一步去消费、去投资,经济就运转起来了,假以时日,最终会助力地方的GDP和财政收入共同上升,形成良性循环。这个链条里有一环搞活了,就能推动全盘皆活。就像《国富论》里最为人所熟知的那一段,这是市场经济的基本原理。

第二,现在置换的债务利息会明显低于原来分散的市、区、县等等主体借的钱利息,高息和低息的差额可以直接用于发展经济。这也是之前不少人期待国债置换的原因,国债信用最好,利息最低,理论上能腾挪出来的空间最大。但是这样容易造成道德风险(反正国家兜底,各级原本的负债主体就可能躺平),置换成地方政府债务可以理解为是一种相对折中的方案。

值得强调的是,就像所有的财政支出一样,这个置换是有明显的乘数效应的。比如本来地方政府整体欠了10万亿无力偿还,现在置换了其中6万亿,地方借此恢复了一些元气,剩下4万亿也能凭自己的能力解决了,不用再额外向上求援。就像上面的“链条”例子,有些负债主体(比如一些项目制的债务)可能只是缺乏一笔启动资金,一旦启动,把资产搞活了,后续自己有了造血能力(现金流),自力更生就能还本付息,不用再请外援。

蓝部长在发布会上都说了,「我们估算了一下,地方依靠自身努力化解是完全可以做到的,甚至有些地方是比较轻松的」。意思很明确,有些地方即便有隐性债务,但情况并不差,只是暂时摔了一跤,扶一下、拉一把,就又是一条好汉,而不是躺在病房里需要持续输血的病人。

再说第3条,乍一看好像是“照常执行”,没啥增量。这里需要补充一个背景是原定隐性债务清零的最后期限是2028年,现在表示有些原来合同签到2029年以后的可以不受2028年的ddl限制。所以这2万亿也确实是减轻了债务压力。

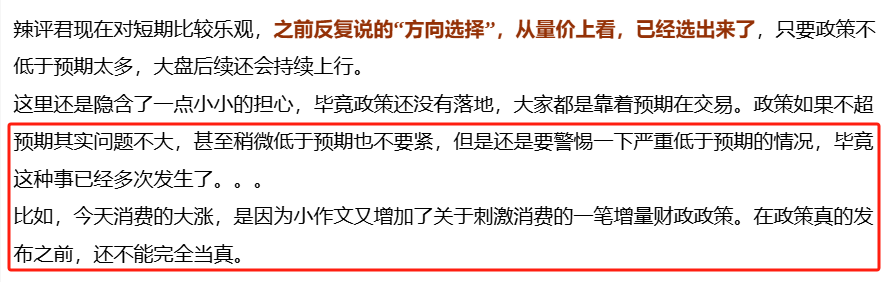

但是,这里的6+4+2版本与之前传言还是有很多出入。之前的传言中,较为激进的版本是,新增6万亿国债用于债务置换,4万亿收储,2万亿刺激消费。如果照此版本,这些预期可以说是悉数落空。由于现在的6并实际增加政府杠杆(只是腾挪),4也是之前(10月12日发布会)宣布过的,并非增量,2也只是时间上的宽限。照这种悲观的解读,也可以硬说数字上的“增量政策”就是0。

话又说回来,传言的6+4+2版本,本来也不太靠谱。辣评君之前也提到,老有些人“知假炒假”,明知道预期不合理,还硬要搞一些传言把大家的预期抬高。从九月底以来,已经发生过很多次了,市场多少应该吸取了一点教训。如果硬要解读为“增量政策的数字为0”,辣评君是明确反对的。至于市场的主流到底是怎么预期/解读的,开盘就知道了。

另外,这次会议只说了化债,并不代表将来政策只有化债。9月以来的政策中心还是以纾困为主,而不是强力刺激。从逻辑上讲,先后顺序也应该是先纾困后刺激。并且如上所述,化债有四两拨千斤的乘数效应,可以做到一点打通,满盘皆活。这可能也是把化债放在最高优先级的原因。

市场期盼的收储、消费、社会保障等等方面的政策,可能会在年底经济工作会议或者明年两会。周五的公告没有涉及任何增量杠杆,而年底或者明年三月大概率就能看到实际加杠杆的增量了。

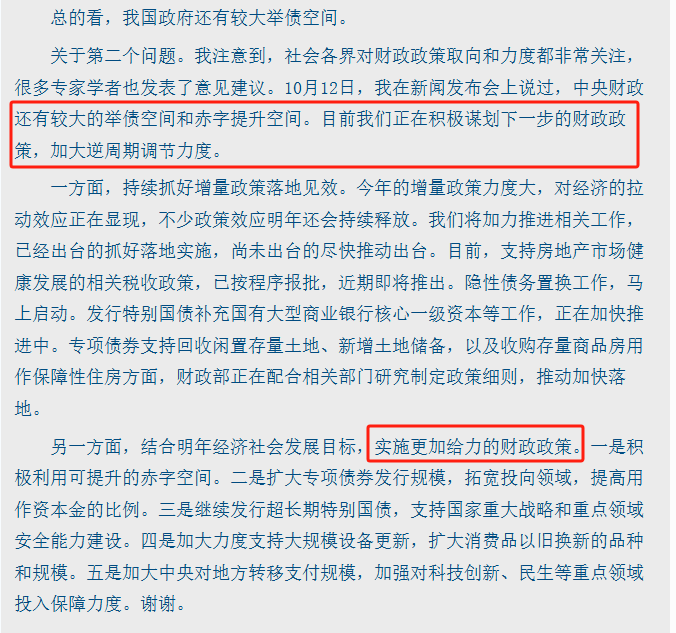

蓝部长又说了,还会有更加给力的财政政策。

这个发言延续了蓝部长在10月12日发布会上的风格,已经在现有法定流程下把话尽可能说到位了。。。之前的那些个着急的预期,不是不来,只是时候未到。

对后市的观点仍然没有变化,最好的情况是短期内由于政策不及预期(因为这个预期高得不合理)稍微往下砸一砸,然后等待政策对基本面的改善逐步显现,最终能走出比较持久、健康的慢牛行情。

今天就先说这么多吧。大家有什么关心的内容或话题,欢迎多留言。

$易方达创业板ETF联接C(OTCFUND|004744)$$天弘创业板ETF联接基金C(OTCFUND|001593)$$华泰柏瑞沪深300ETF联接C(OTCFUND|006131)$$华夏中证A500指数C(OTCFUND|022431)$$易方达上证科创50联接C(OTCFUND|011609)$

#每日信息前沿##10万亿来了!地方化债压力将大大减轻##年内第二次!美联储宣布降息25个基点##牛市旗手活跃 如何把握当下机会?#