近期,市场关于我国央行购债的讨论甚嚣尘上,主要围绕着3个问题展开:一是,何为QE?二是,我国央行购债与海外QE有何区别?三是,我国央行开启购债的原因是什么?

(一)何为QE:从美日欧的QE之路说起

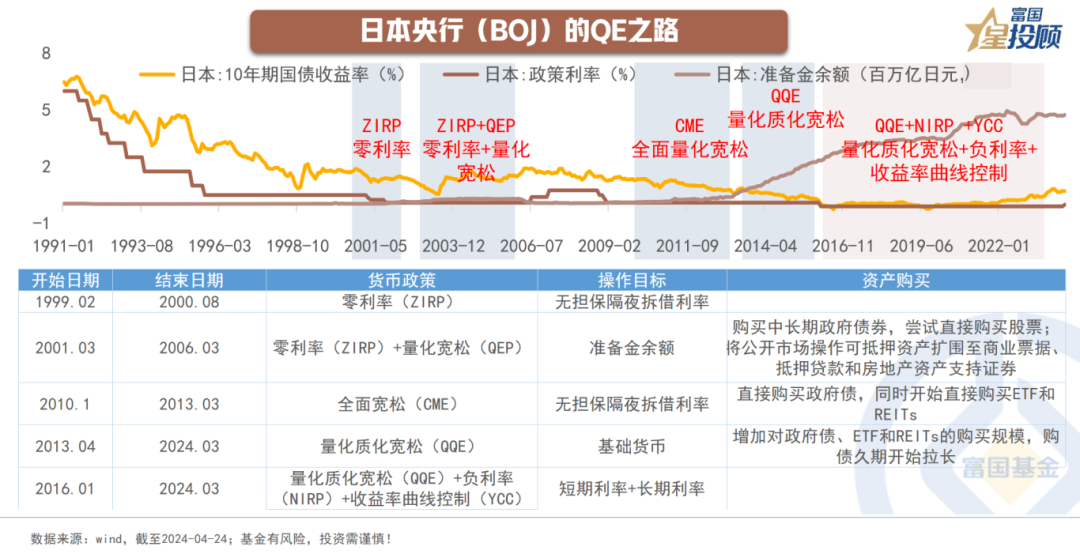

1)日本央行(BOJ)的QE

日本无疑是QE政策的开创者。上个世纪90年代初,房地产市场和股票市场泡沫的破灭使得日本经济陷入长期低迷状态。日本央行为了稳住经济不断调低政策利率,并于1999年2月将利率调至0,但日本经济并未有明显好转。传统的利率政策面临0下限的客观约束,日本央行被迫采用非常规货币政策。

2001年3月,日本央行推出量化宽松政策。具体而言,首先,日央行使用金融机构存放的准备金余额作为货币政策操作目标,替代此前的无担保隔夜拆借利率。然后,确立了退出0利率和量化宽松的条件——需要CPI(剔除新鲜食品)同比连续几个月在零或以上。最后,开始购买中长期政府债券。此次QE一直延续至2006年3月(通胀水平满足了此前的约定条件)

2010年10月,日本央行再度推出全面宽松政策。本质背景在于2008年受国际金融危机影响,日本经济再度陷入低迷状态。日本央行再度将隔夜利率下调至零,2010年10月再度开启QE,与此前一轮相比,本次资产购买范围更加广泛,不仅包括国债,还包括商业票据、公司债券、ETF和日本房地产投资信托基金。

2013年4月,日央行行长黑田东彦上任,货币政策进入新篇章—量化质化宽松。具体而言,货币政策目标由短期利率转变为基础货币,基础货币的年增长规模设定为60-70万亿日元,主要购买资产类别包括日本国债、ETF和日本房地产投资信托基金,同时国债的购买久期拉长至6-8年。

2016年推出负利率和收益率曲线控制政策。其背景在于日本央行大规模购买资产的空间开始受到市场怀疑。截至2015年底,日本央行的资产负债表规模占日本GDP的比例达到71.2%,拥有了全市场40%的国债。此外,当时的政策效果也并不明显。因此,进一步推出负利率和收益率曲线控制政策。具体而言,首先将超额准备金利率降至负值,同时承诺无限量购买10年期国债使长期利率维持在0%附近。然后,做出通胀超调承诺,即承诺持续扩大基础货币,直到CPI同比超过2%并稳定保持在这一目标之上。

2)美联储(FED)的QE之路

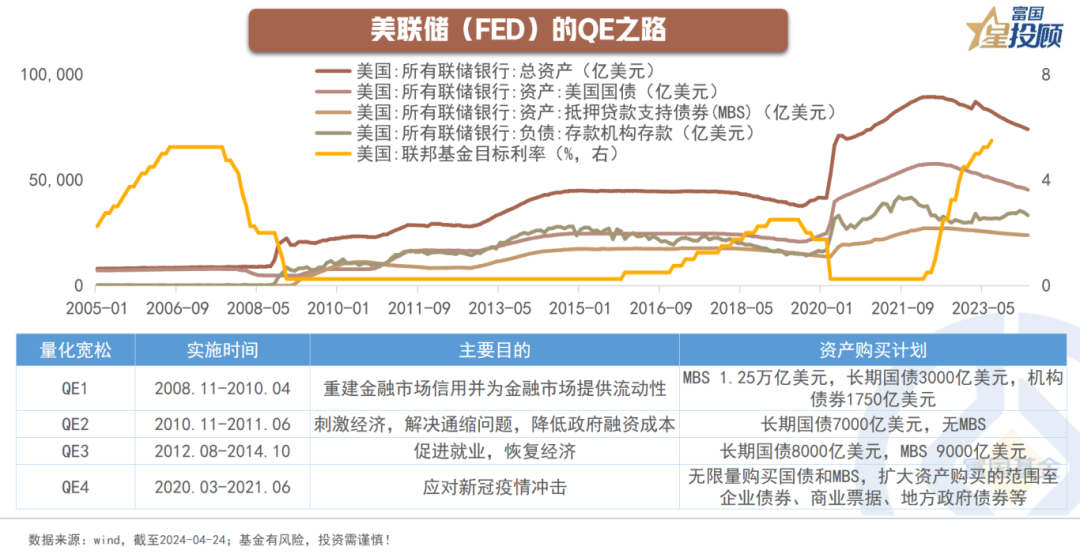

不止于日本,美国亦是QE政策体验者,历史上,美联储一共实施了4轮QE:

2008年11月首次推出QE1。2008年,美国经济在金融危机中陷入衰退,美联储开启了连续降息,并于2008年12月调降至0,经济仍未改善。2008年11月,美联储宣布第一轮QE。具体而言,美联储计划购买 1000 亿美元政府机构债券和 5000 亿美元 MBS ,并于2008年3月扩大购买规模,继续购买 1000 亿美元机构债券和 7500 亿美元 MBS,本次购买计划持续至2010年4月。

2010年11月开启QE2。2010年8月,美联储对美国经济复苏感到悲观,重申将维持当前的宽松政策,并可能扩大国债购买规模。2010年11月,美联储宣布将每月购买 750 亿美元长期国债,本次购买资产无MBS,此时的联邦目标基金利率仍维持在0%。

2012年8月开启QE3。此时的联邦目标基金利率仍维持在0%。美联储推出每月 400 亿美元的债券购买计划直到就业好转,并于2012年12月宣布在原计划基础上扩大购买规模至每月 850 亿美元。2013年美联储宣布将购买规模缩至每月 750 亿美元,随着经济的修复,美联储于2014年10月退出QE。

2020年3月美联储再度开启新一轮QE。美国经济受新冠疫情冲击陷入衰退,美联储于2020年3月中旬,将联邦目标基金利率调降至0,并宣布5000亿美元的财政支持和2000亿美元的MBS购买承诺。2020年3月下旬,将新冠疫情资金救助扩大到无限量。同时,美联储推出一级和二级市场企业信贷服务,通过购买未偿还和新发行的企业债券向企业市场提供流动性。随着后续经济的修复,本轮QE直至2021年6月结束。

3)欧央行(ECB)的QE之路

欧央行是另一家将QE作为扩张性工具的主要央行。国际金融危机叠加欧债危机的影响,欧洲主要经济体陷入了持续的通缩状态。为了应对低迷的经济,欧央行持续降息,2014年9月欧元区基准利率调降至0.05%,同时,欧洲央行宣布购买资产支持债券(担保债券购买计划(CBPP3)和资产支持证券购买计划(ABSPP))。2015年1月,再度宣布公共部门采购计划(PSPP),将资产购买范围扩大到公共部门债券,从下图可以看到,公共部门采购计划规模最大,因而欧央行全面的QE启动往往以2015年1月宣布公共部门采购计划为开始标志。

(二)QE的内涵和效果

1)QE在央行资产负债表上的反映

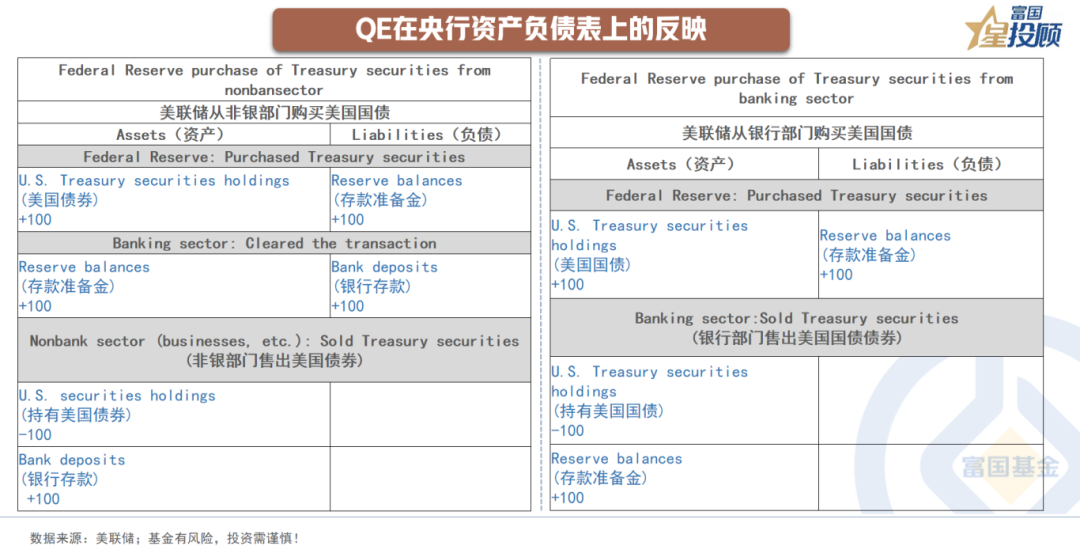

谈及QE的作用途径依旧是要回到央行的资产负债表,央行从公开市场购买债券,其央行资产负债表的变化大致经历下面2种情况:一是,从非银部门购买,其变化主要涉及以下几处:首先非银部门卖出手中债券,获得100单位的现金,但这个过程要经历商业银行的结算,因此会多一重商业银行的过程。对于央行而言,资产端多100单位的债券,负债端多100单位的银行准备金,央行扩表了100单位。二是,从银行部门买,过程更简单,如下图所示,最终结果仍是央行扩表释放了流动性。

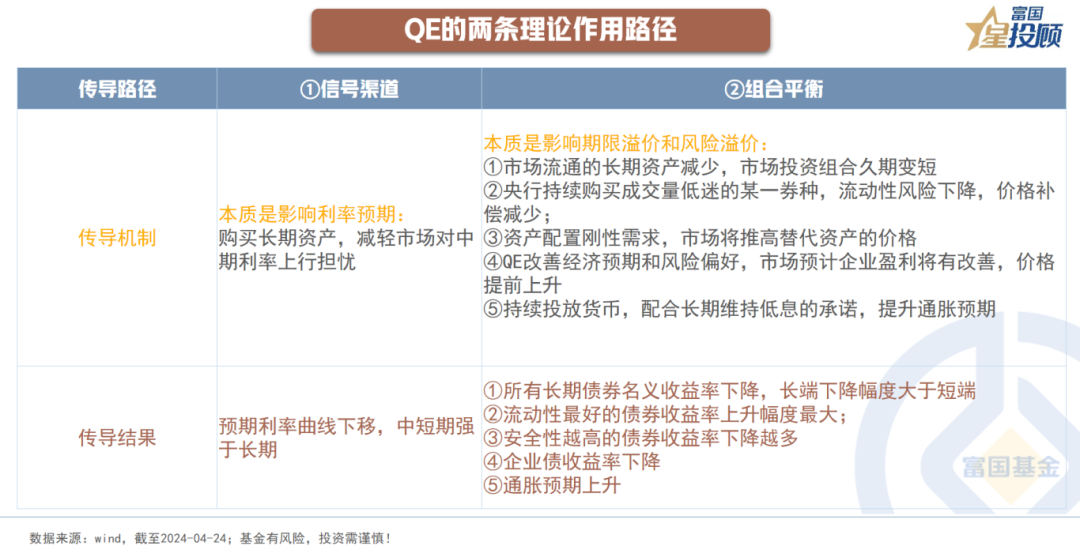

2)QE的两条理论作用路径

理论上,QE主要通过2个途径产生影响。一是,通过信号渠道,本质是央行在实施QE的过程中影响市场的利率预期,即通过购买长期资产,减轻了市场对中期利率上行的担忧。二是,通过组合平衡的渠道,本质是影响所涉及资产的期限溢价和风险溢价,从而推动投资者改变组合的资产结构,并再次作用在相关资产的收益率上。

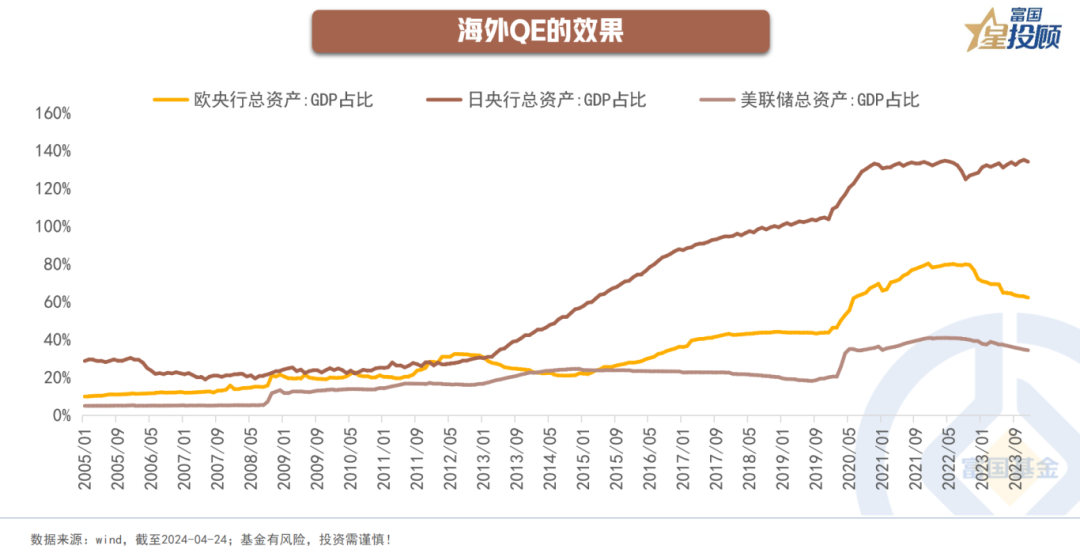

3)海外QE的效果

从上述3大央行的政策效果来看,不同个体结果有分化,不同时间段的效用也有差异。具体而言,在4轮QE过后,美联储资产负债表规模由2008 年不足1万亿美元增加至2014年底7.4万亿美元。绝对规模上看似巨大,但是横向对比欧央行和日央行,美联储QE成本较为低廉,其总资产规模占GDP比值最低,经济刺激效果上也是显著好于其他两大央行,日本和欧洲通胀仍旧低迷。此外,从美国本身来看,前面3次QE,QE1信号效果最为明显,QE2减弱,QE3已经存在加息期望。而第4轮QE当前带来的则是难以平抑的高通胀问题。

(三)我国央行购债意义的讨论

1)我国央行购债并非QE

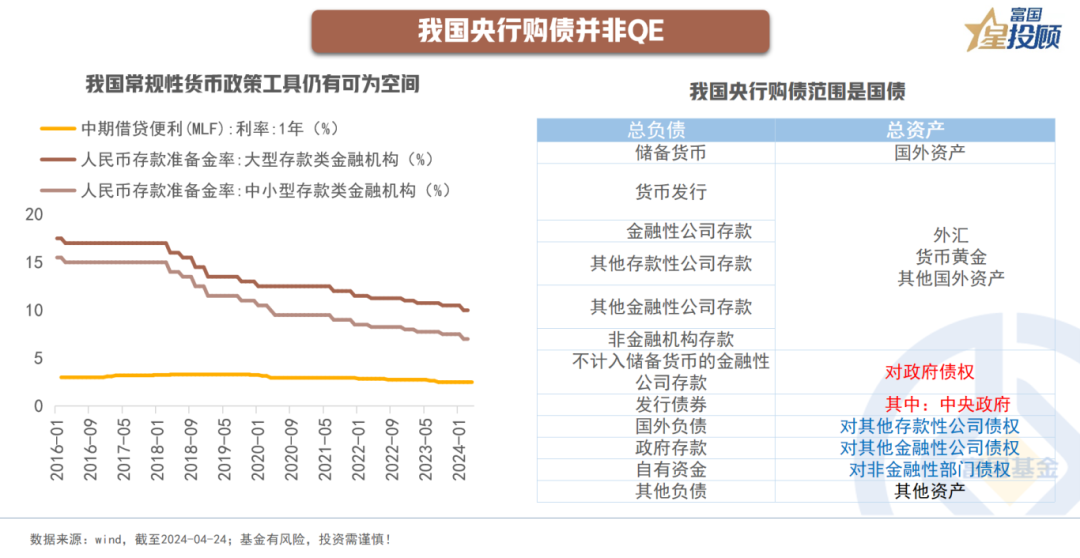

从前述的3个例子,可以得知,QE的含义有两层:一是,这是种非常规货币政策,是在央行在基准利率处于或接近零时的无奈之举。二是,资产购买的对象不仅仅是该国国债,还包含其他债券和资产。对比我国,首先当前传统货币政策仍有空间,存款准备金率、MLF利率相较0仍有距离。其次,我国央行当前购买的资产仅限于国债,背后则是国家信用同等级别的资产,不似上述海外央行购买资产包含特定私人部门。

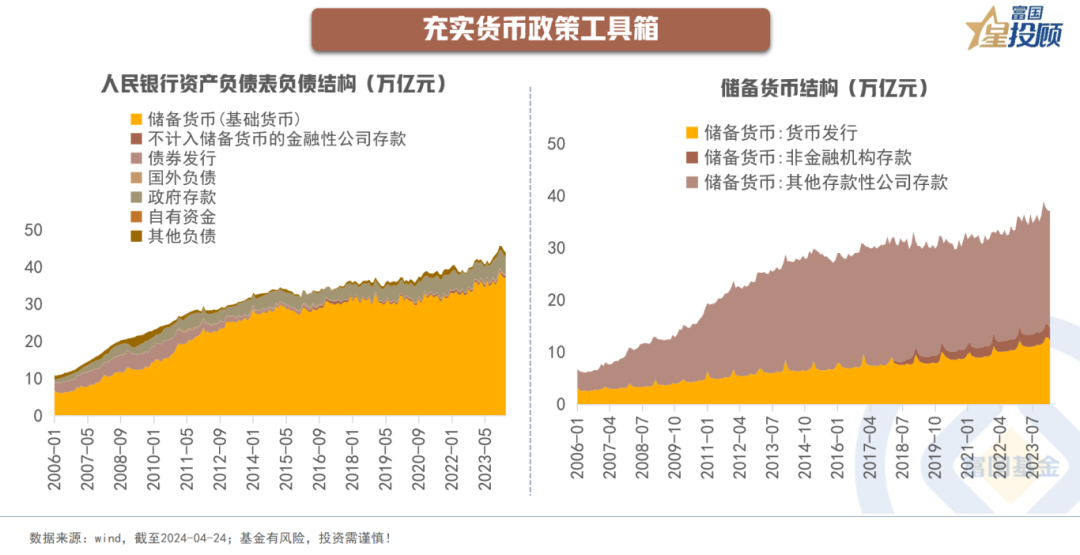

2)充实货币政策工具箱

过去20年,我国央行基础货币的投放经历了3个阶段:一是,2001年-2014年,以外汇占款为主,央行通过发行央票调整市场流动性;二是,2015年-2019年,公开市场操作以MLF和PSL为主;三是,2020年-2023年,以MLF和结构性货币政策工具为主。央行在二级市场买卖国债本身就是货币政策工具的一种,我国央行后续实施购债有助于充实货币政策工具箱。

3)完善央行资产负债表

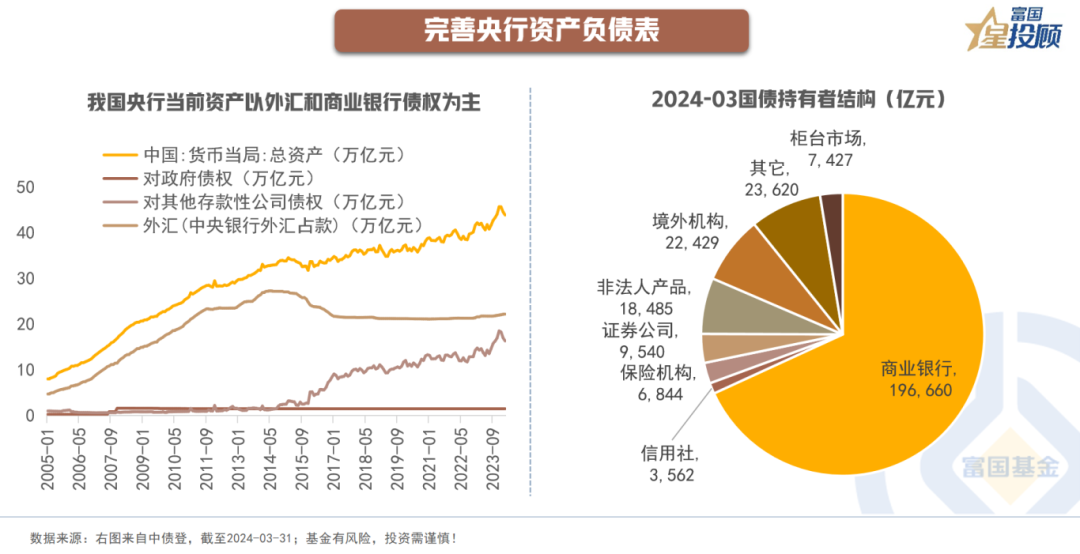

从当前的央行资产负债表来看,当前我国央行资产以外汇和商业银行的债权为主。而事实上,央行投放货币的过程既是央行扩表的过程,也是国家信用扩张的过程。从当前的国债持有者结构来看,商业银行持有的国债规模最高。央行从二级市场购债可以使得央行的资产负债表更加均衡。

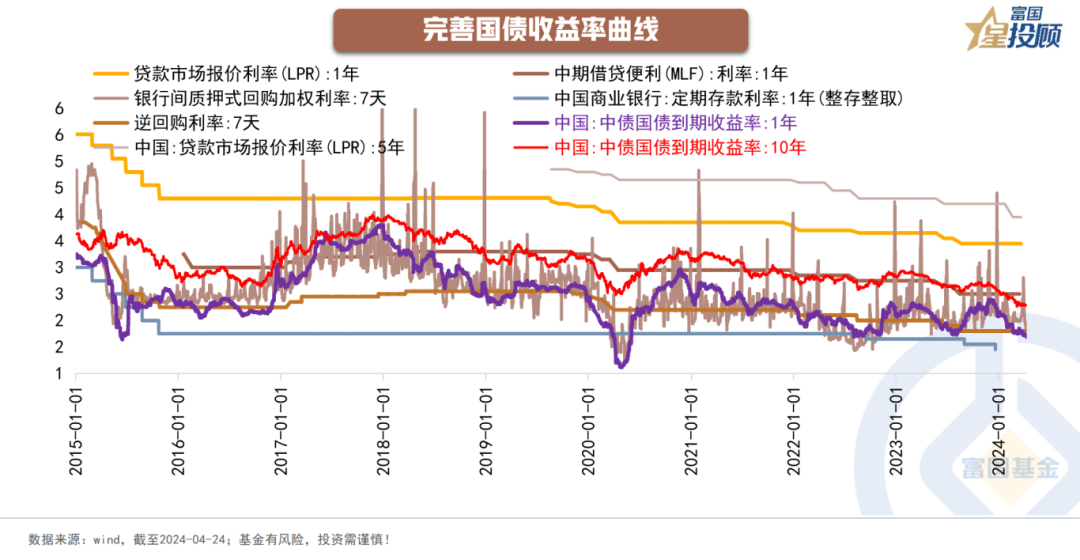

4)完善国债收益率曲线

从当前央行构建的利率走廊来看,对短端的利率控制力更强,对于长端的国债收益率影响相对较弱。央行从二级市场购债有助于完善国债收益率曲线,更好地助力直接融资。

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#投顾交流会#

风险提示:指数历史表现不代表未来,也不构成基金业绩表现的保证。以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。