周一上半场,三大指数集体收跌,没能延续上周五的反弹行情,而是继续震荡向下。从上证指数看,它震荡下行中,下一支撑位在2700点附近。

恒生指数最近反转向上,涨至前高压力位下方。这几日震荡不前,今日下跌,回吐了上周五的涨幅,再次跌至上行趋势线附近,如果跌破,那么可能就此止步,转头向下。

纳斯达克近期较大幅度回撤,很快止跌回升,但这几日在上涨途中受阻,目前已经跌破上涨趋势线,有下行迹象,但周五再次反弹,后市方向不明。美股周一假日休市,本人继续重仓不动。

$易方达中证海外中国互联网50ETF联接(QDII)C$$天弘恒生科技指数(QDII)C$

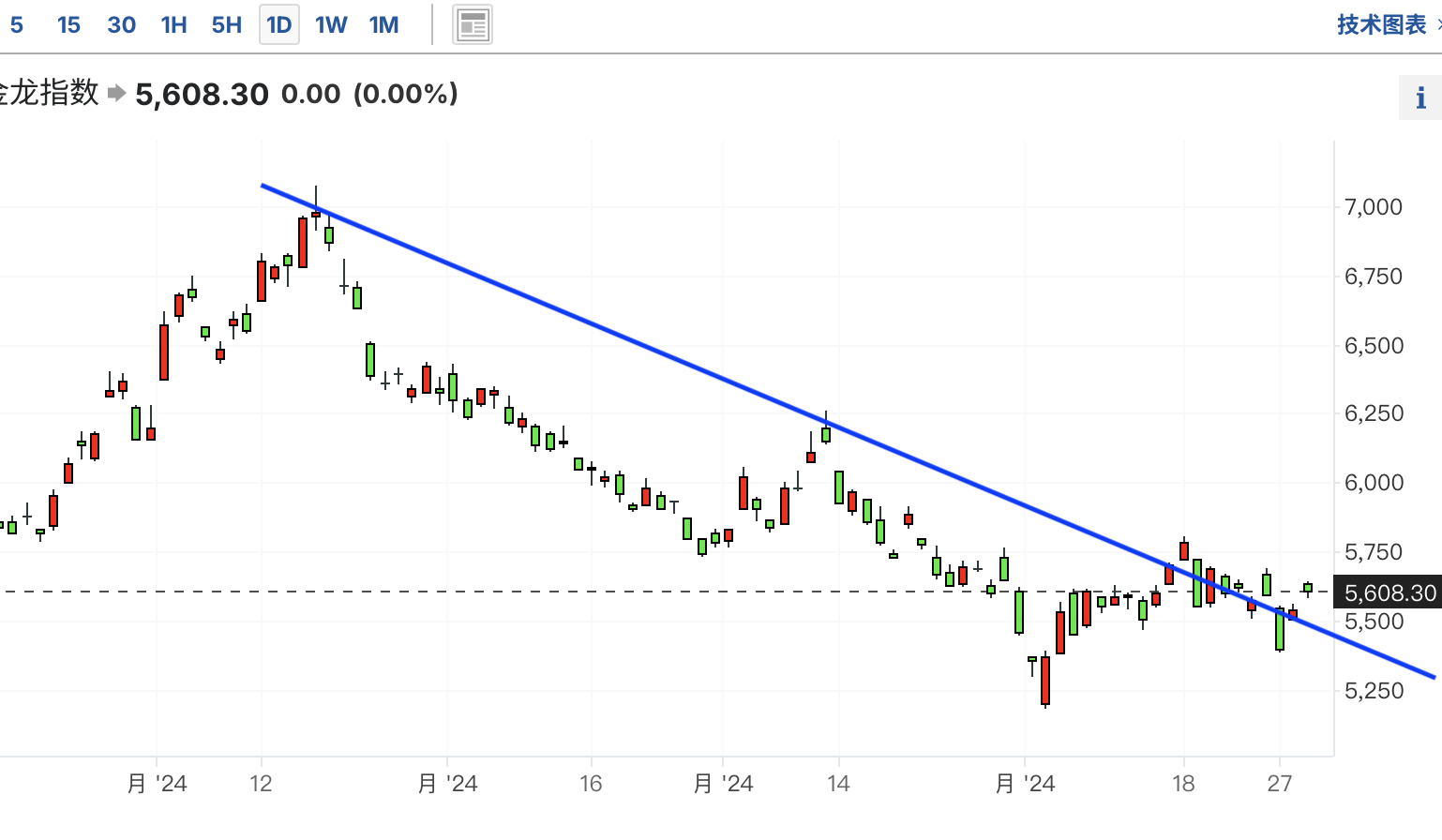

中概股和恒生科技此前震荡下行,跌至前低支撑位附近止跌。最近突破下跌趋势线,但没能持续涨势,这几日在徘徊不前,短期有横盘迹象。今日下跌,暂时没有跌破支撑位,继续横盘震荡中。

恒生医疗近期在最低点上方横盘箱体震荡。最近几日反弹,涨至压力位下方,但今日再次跌回,最终没能突破压力位,突破才能反转向上。目前继续横盘震荡中。

日本日经225指数此前大幅回撤,但很快止跌回升。最近已经涨回前高压力位,趋势再次转为震荡上行,如果突破当前压力位,那么会继续涨回最高点。

印度指数一直震荡上行,短期小幅回撤后很快再次反转向上,这两日已经突破关键最高点压力位,再次开启震荡上行模式。

台湾加权指数中长期震荡上行,此前短期大幅回调,后很快止跌回升。这两日也是在前高压力位附近再次受阻,形成横盘震荡趋势,后市方向不明。

越南指数此前短期回调后止跌回升,目前已经涨回前高压力位附近。只有突破此压力位才能再次打开上行通道,但此前一直受阻于此压力位, 这几日形成横盘趋势,后市方向不明。

费城半导体衡量全球芯片板块走向,此指数在大幅回撤后止跌回升。这两日在半途受阻,跌破上涨趋势线,周五再次反弹,在当前位置震荡很难判断后市走向,还需要更多观察。

原油近期震荡下行,形成下降三角形,此为形态利空。目前原油期货继续下跌,短期趋势下行,大概率跌回支撑位,此支撑位较为坚韧,目前继续在三角形中震荡。

黄金短期在上升通道中震荡,这几日受阻于压力位,短期已经有下行迹象。黄金ETF箱体震荡,这几日也在压力位徘徊,也有下跌迹象,它们可能跌回支撑位。

$国投瑞银白银期货(LOF)A$

白银近期震荡下行,最近从前低支撑位附近止跌回升,但受阻于下跌趋势线。这两日已经跌破短期上涨趋势线,趋势下行。

相关信息——亚洲股市出现部分上涨,中国 PMI 超出预期

周一亚洲股市开盘平静,投资者准备迎接数据密集的一周,最终美国就业报告将决定本月预期的降息是常规降息还是超大规模降息。

美国和加拿大的假期导致流动性稀薄,而德国极右翼政党在州选举中获胜则增加了新的政治不确定性。

乐观的支出数据导致市场下调美联储半个百分点的降息可能性,美元维持上周五的涨幅。

期货价格 100% 预测美联储将在 9 月 18 日降息 25 个基点,暗示降息 50 个基点的可能性为 33%。预计到 12 月降息 100 个基点,到 2025 年降息 120 个基点。

预计加拿大央行将在周三再次降息,市场暗示降息 50 个基点的可能性为 22%。

对美联储来说,周五的就业报告至关重要,分析师预计就业岗位将增加 165,000 个,失业率将降至 4.2%。

巴克莱经济学家 Christian Keller 表示:“这份关键报告的风险似乎非常不对称,因为一份可靠的报告不太可能阻止 9 月份的降息。”

“相比之下,一份疲软的报告可能会证实美国经济和劳动力市场正处于悬崖边的流行说法,需要快速而深入的降息周期,从而导致另一次大幅重新定价。”

美联储理事 Christopher Waller 和纽约联储主席 John Williams 恰好在就业数据公布后发表讲话,市场几乎立即做出了反应。

本周同样重要的是 ISM 调查、JOLTS 职位空缺和 ADP 就业、贸易和美联储褐皮书。这些风险使投资者保持谨慎,标准普尔 500 期货和纳斯达克期货几乎没有变化。

美元获得支撑,EUROSTOXX 50 期货持平,而 FTSE 期货上涨 0.3%。

亚洲市场大多跟随周五华尔街的反弹,日本日经指数上涨 0.5%,延续上周 8.7% 的反弹势头。MSCI 除日本外亚太地区最广泛的股票指数几乎没有变动,而韩国股市小幅上涨 0.1%。

中国蓝筹股下跌 0.6%,房地产股领跌,此前一项调查显示房价增长放缓。

《财新》制造业调查显示,8 月份制造业指数回升至 50.4,超过预期的 50.0。日本和韩国工厂的调查均显示活动有所改善。

假期期间,现货美国国债没有交易,而美国国债期货几乎没有变动。10 年期国债收益率在周五通胀和支出数据公布后上涨,报 3.914%。

美元兑日元上周上涨 1.2%,支撑美元兑日元汇率至 146.20,目前面临 148.54 左右的阻力位。

欧元兑美元汇率持稳于 1.1054,上周下跌 1.3%,德国的政治不确定性也无助于此。

据信,在欧盟通胀数据温和之后,欧洲央行 (ECB) 下周肯定会将利率下调四分之一个百分点。

CBA 国际经济主管 Joseph Capurso 表示:“然而,之后的走势不太明朗,目前金融市场预计今年剩余两次会议的降息幅度约为 1-1/2。9 月之后,我们将在 2024 年再降息一次,但承认再降息一两次将很难预测。”

美元走强加上债券收益率上升,令金价承压至每盎司 2,497 美元,低于近期历史最高价 2,531.60 美元。

由于市场考虑 OPEC+ 10 月份增加供应的前景,油价进一步下跌。布伦特原油下跌 42 美分至每桶 76.51 美元,而美国原油下跌 38 美分至每桶 73.17 美元。