为了提振A股市场,这几年国家努力从各个方面完善资本市场制度、引导中长期资金持续入场。而股票的配置价值根本上取决于企业创造价值的能力,为此让优质上市公司的价值得以凸显,成为众多政策制定出台的主基调。比如今年4月第三个“国九条”强调通过从源头提升上市公司质量、提高上市公司财务指标、强化分红监管等政策提升投资者回报,随后市场出现向大盘价值风格转变的迹象。

价值风格更关注企业的基本面指标,侧重于购买当前被低估且具有长期增长潜力的公司股票。重点关注ROE、股息率、现金流、估值等指标,而不是关注企业短期高成长或跟风炒作市场热点,目的是回归投资本质,寻找处于低估值状态的高质量公司。

在指数领域,有不少价值风格指数,主要通过价值因子来筛选成份股和配置权重。它们具有基本面过硬、低估值、高股息率等特点,因而安全边际较高,防御属性较强,进可攻,退可守。为了帮助大家通过指数来把握价值风格,我们从全市场筛选了一些采用价值因子、超额收益相对稳定的策略指数基金,为大家逐一分析。

来源:Choice,截至2024.5.13

一、申万菱信沪深300价值指数基金

沪深300价值指数(简称300价值)脱胎于聚焦大盘蓝筹股、堪称“国民指数”的沪深300指数。300价值从母指数沪深300成分股中,根据价值因子计算风格评分,选取价值得分最高的100只股票,样本每半年调整一次。该指数使用的价值因子包含四个指标,股息收益率(D/P)、每股净资产与价格比率(B/P)、每股净现金流与价格比率(CF/P)、每股收益与价格比率(E/P)。

跟踪该指数的申万菱信沪深300价值指数基金,自2010年2月成立以来收益率达到95.39%,跑赢同期沪深300指数81.37%。基金自成立以来的13个完整年度中,有9个年度跑赢沪深300指数,年度胜率为69.23%。(来源:Choice,截至2024.5.13,下同)

来源:Choice,截至2024.5.13,下同

从行业分布来看,300价值超配了银行、非银金融、家用电器、煤炭、石油石化等行业。其中煤炭是2020年以来少数持续逆势上行的行业,契合红利行情;银行、石油石化自2023年以来一改多年的颓势,部分股票开始探底回升,契合“中字头”、红利行情。超配的工商银行、交通银行日前已逼近历史新高;家电行业在出海的逻辑下,2022年底以来震荡走强,超配的美的集团、格力电器走势强劲。

300价值低配了食品饮料、电子、电力设备、医药生物、计算机等行业。其中食品饮料、医药生物等行业自2021年以来表现不佳,电力设备自2022年以来持续调整。(来源:Choice,中证指数官网,截至2024.4.30,下同)

来源:Choice,中证指数官网,截至2024.4.30,下同

整体来看,300价值主要从企业基本面(股息率、现金流等)、性价比(估值等)两个角度,从沪深300中优选100个大盘价值蓝筹标的,成份股多为各个行业龙头企业,央国企成分股当前占比超过了60%。其选股因子效果比较明显,超配的行业整体表现不错,具有一定的防守反击特性。这两年“中特估”、红利行情势头较强,最近核心资产行情也有重燃的苗头,这些方面的机会都可以借助300价值来把握。

相较于沪深300来说,300价值的估值(PE)较低、股息率较高、波动率较低。截至2024年5月13日,300价值的PE为8.42,股息率为2.66%,波动率为17.18%,而沪深300的PE为11.80,股息率为2.01%,波动率为17.69%。(来源:Choice,截至2024.5.13,下同)

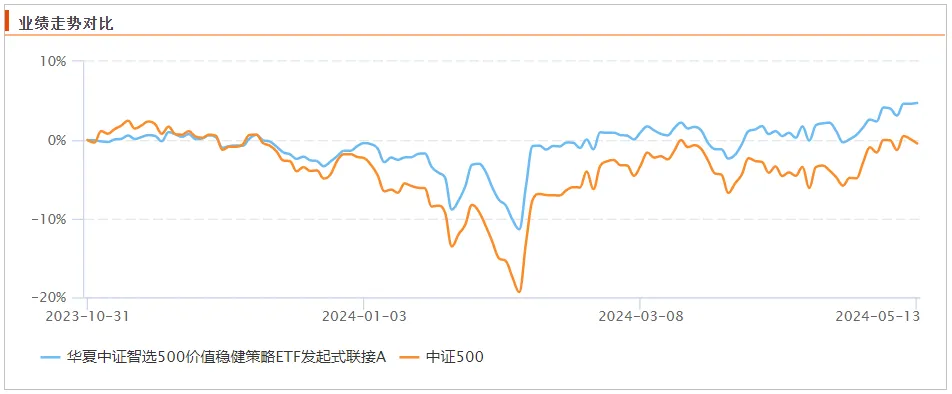

二、华夏中证智选500价值稳健策略ETF联接基金

中证智选500价值稳健策略指数(简称500价值稳健)脱胎于聚焦中盘股、偏成长风格的母指数中证500指数。500价值稳健从中证500指数成份股中,根据基础得分、价值得分和波动率的综合得分,选取其中的前100只股票,兼顾质量(基本面过硬)、价值(重视性价比)和低波(走势稳健)因素。指数样本每季度调整一次。

跟踪该指数的华夏中证智选500价值稳健策略ETF联接基金自2023年10月成立以来,大约6个月时间里,跑赢同期中证500指数5.46%,已经初步显示出获取超额收益的潜力。

从行业分布来看,500价值稳健超配了医药生物、交通运输、钢铁、银行、公用事业等行业。其中银行、公用事业等行业具有高分红、低估值特征,自2023年以来走势较强,契合“中字头”、红利行情;交通运输行业2021年和2022年维持横盘,相对抗跌。

其超配的医药生物行业近一年表现不佳,对整体业绩有所拖累。不过,我们注意到500价值稳健的策略对估值的评估是兼具历史和未来的,其加入了基于A股分析师一致预期的企业预期市盈率因素。医药行业中一些公司盈利含金量高,这两年估值又被压缩,因此就顺势进入了500价值稳健的成分股,也为未来指数能有进一步的表现埋下种子。

整体来看,500价值稳健成份股来自中证500,天然具有中盘成长风格,不同的是500价值稳健既考虑成长性也考虑性价比,还采用“国企民企中性原则”,避免“低估值”因子过滤掉优秀民企,提高了成长风格的稳定性、抗跌能力。现在越来越多的投资者开始明白,每次回撤小一点比上涨的时候多涨一点还要重要,500价值稳健为偏好成长风格但又不想承担过多波动的投资者提供了更加稳健的方式。

相较于母指数中证500,500价值稳健的估值(PE)较低、股息率较高、波动率较低。截至2024年5月13日,500价值稳健的PE为13.61,股息率为2.97%,波动率为17.76%,而中证500的PE为19.98,股息率为1.79%,波动率为19.21%。

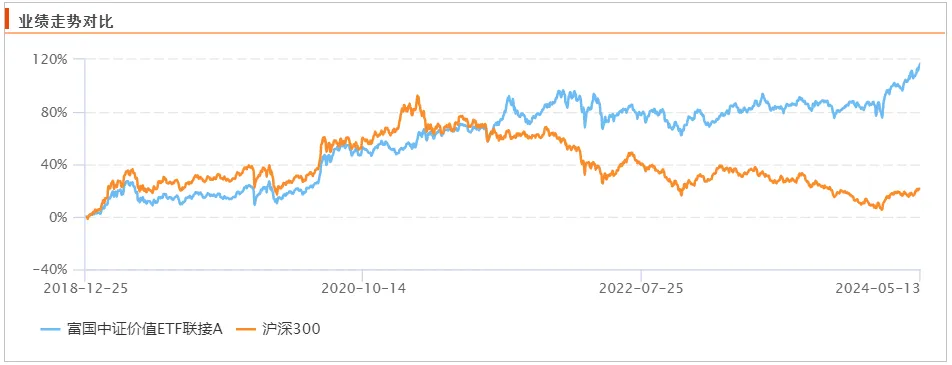

三、富国中证价值ETF联接基金

中证国信价值指数(简称国信价值指数)从A股具有长期价值增长潜力的公司中,选取估值最低的100只,以反映市场盈利能力较高、低估值类公司的整体表现。

国信价值选股过程中,会先做出排雷的操作,剔除有以下任意一种情况的公司,即大股东质押比例超过80%、商誉占净资产比例超过80%、ESG评级C以下;对剩余证券,剔除最近两期ROE(TTM)均环比下降且市净率大于1的证券。

然后从其中选取过去六期ROE(TTM)均值不小于12%且ROE(TTM)均不小于8%的证券作为待选样本。最后计算待选样本的市盈率、市净率、股息率指标,并将各指标标准化后的数值之和作为价值因子综合得分,选取价值因子综合得分最高的100只,进行等权配置。

跟踪该指数的富国中证价值ETF联接基金自2018年12月成立以来收益率达到116.75%,跑赢同期沪深300指数96.13%。基金成立至今的5个会计年度中,2019年和2020年跟上了结构性行情,在2021年至2023年的调整行情中,则连续3年跑赢沪深300指数,超额收益明显,年度胜率为60%。

国信价值指数相对于沪深300来说,超配了煤炭、机械设备、交通运输、建筑装饰等行业。其中煤炭为第一大持仓行业,自2020年以来持续走强,超配的新集能源、郑煤机等2020年下半年以来走势强劲;机械设备行业自2022年以来相对抗跌;建筑装饰行业自2018年后表现相对低迷,直到今年有所反弹。

整体来看,国信价值降低了市值因子在选股中的占比,摆脱“大市值即是价值投资”的误区,增加价值、质量因子的暴露,具有高ROE、低估值、等权重三大特征,这样的策略既构建了较强的安全垫,也注重价值增长潜力,在稳定的基础上有效提升了指数的弹性。

国信价值的这种选股策略,使得该指数不仅抗跌性强,还具有较好的进攻性。比如,在2021年至2023年(2021.1.1至2023.12.31)的调整行情中该指数收涨2.36%,而同期沪深300指数下跌34.16%,显示了较强的抗跌能力;在2024年2月以来(2024.2.5至5.13)的反弹行情中上涨23.63%,超过同期沪深300指数15.26%的涨幅,防守反击能力突出。对于很多惧怕调整、厌恶回撤的投资者来说,这是一只可供选择的进可攻、退可守的价值指数。

相较于沪深300,国信价值的估值(PE)较低、股息率较高、波动率较低。截至2024年5月13日,国信价值的PE为7.81,股息率为2.64%,波动率为17.40%,而沪深300的PE为11.8,股息率为2.01%,波动率为17.69%。

四、华宝上证180价值ETF联接基金

上证180价值指数(简称180价值)脱胎于聚集沪市大盘蓝筹股的上证180指数,180价值从上证180指数成份股中,选取价值得分最高的60只股票。价值因子包含四个变量:股息收益率(D/P),每股净资产与价格比率(B/P),每股净现金流与价格比率(CF/P)、每股收益与价格比率(E/P)。指数样本每半年调整一次。

跟踪该指数的华宝上证180价值ETF联接基金自2010年4月成立以来收益率达到142.4%,跑赢同期上证180指数126.28%,跑赢沪深300指数127.93%。基金自成立以来的13个完整年度中,有10个年度跑赢上证180指数,年度胜率为76.92%。

180价值大幅超配银行和非银金融,两者权重加起来占据超过半壁江山,此外还超配了建筑装饰、石油石化、通信、煤炭等行业。其中煤炭自2020年下半年以来持续走强,银行、石油石化等行业2022年以来涨势较好,契合“中字头”、红利行情。非银金融主要是券商股和保险股,自2021年以来持续下行,对指数表现有所拖累,目前仍处于蛰伏状态,不过如果新一轮行情展开,那么非银金融的表现应该也不会缺席。

整体来看,180价值使用的价值因子所包含的四个指标和300价值一致,核心都是寻找“估值低、质量高”的公司,不同点在于180价值聚焦于沪市,选股范围相对小一些,成份股更加少而精。180价值行业配置主次分明,对大市值金融板块的超配力度较大(占比过半),近期受益于“中特估”和红利行情,其他行业的配置较为分散。对于一些偏好成份股数量少而精、投资范围更加聚焦(仅投资沪市)的投资者来说,180价值不失为一只可以考虑的价值风格指数。

相较于上证180,180价值的估值(PE)较低、股息率较高。截至2024年5月13日,180价值的PE为8.10,股息率为2.53%,而上证180的PE为10.72,股息率为2.03%。

五、结语:回归投资本源,一起穿越牛熊

对于价值投资,我们可以理解为投资优秀的企业、优秀的人才、优质的资产,持续不断地为我们创造利润、创造价值。在其低估之时通过买入并长期持有的方式,长期分享企业发展的红利,属于挑选靠谱资产的策略。

上面介绍的四只价值策略指数通过量化手段,依托价值因子筛选成份股,较好地诠释了价值投资的本质。在中长期均获得了优于对标指数的表现,说明价值因子属于在长期内比较有效的因子。跟踪这些指数的基金各具特色,用多年的实际业绩,跑出了超额收益,显示出了价值策略的优势,给偏好价值投资的投资者提供了便捷的工具。

从基金运行时间上来讲,申万菱信沪深300价值指数基金和华宝上证180价值ETF联接基金成立时间较早,至今已超过14年,运行期间整体表现比较稳定。

从超额收益情况来看,四只基金自成立以来均跑赢了沪深300等主要宽基指数。其中,申万菱信沪深300价值指数基金和华宝上证180价值ETF联接基金自成立以来均经历13个完整年度,年度胜率分别达到69.23%和76.92%,显示了中长期获取稳定超额收益的能力。

从跟踪误差(年化)来看,申万菱信沪深300价值指数基金最小,管理能力突出。

从持有成本来讲,华夏中证智选500价值稳健策略ETF联接基金和华宝上证180价值ETF联接基金的管理费在四只基金中最低。

来源:Choice,基金招募说明书,截至2024.5.13;注:以上费率均为A类份额

目前,推动资本市场高质量发展成为主旋律,A股价值风格值得关注并加以研究,希望本文能够对大家选择价值策略指数基金有所帮助。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。