公募实力大厂,工银瑞信基金,最近推出了一只创新型产品——工银瑞信领航三年持有期混合型基金(018446),该基金拟由四位各有擅长、各具特色的基金经理共同担纲管理。

我觉得这只基金值得入手。原因有三:

1)三年封闭期。基金赚钱基民却没赚钱”的现象普遍存在,究其关键原因,可能与基民在持有时长以及择时环节与基金经理的投资策略产生了错位有关。简单讲,持有的时间不够长。而三年持有期的产品,通过锁定持有期,可有效规避“追涨杀跌”、“快进快出”等不理智行为。

2021年10月20日,景顺长城、富国基金、交银施罗德三家基金公司联合发布了《公募权益类基金投资者盈利洞察报告》。《报告》中显示,基民盈利水平与持仓时间呈现高度的正相关。 截至2021年3月31日,持仓时长小于3个月的平均收益率为-1.47%,持仓时间在6-12个月的基民平均收益率为10.94%,而持仓时间在120个月以上的基民平均收益率实现翻倍,为117.38%。值得投资者关注的另一组数据是,持仓时长越短,盈利人数占比往往越少。持仓时长小于3个月的基民盈利占比只有39.10%,而持仓超120个月基民盈利人数占比为98.41%。持有时间越长,不仅能够提高收益率,同时也能提升获胜的概率。

2)四位大佬共管。工银领航四位基金经理都是从事投研超过十年的实力派,且都有各自擅长的研究、投资领域,正好做到优势补充。杜洋擅长建筑建材、公用事业、制造等领域,胡志利擅长大消费和科技行业,谭冬寒聚焦医药,盛震山偏好低估值投资,主要覆盖周期板块,四位合并,基本上能够做到对重点大类行业板块的全方位覆盖。

四位共管有一个明显的好处,能有效降低基金经理离职造成的困扰。如果4个人中,某位离职,他管理的仓位不多,对整只基金的影响较小。其他3位经理依然十分熟悉情况,能有效回避单个基金经理接力管理造成的波动。

首席基金经理杜洋在采访中表示:我们共同的目标是每个阶段在充分讨论后,形成一个整体的资产配置结论,无论是偏成长、价值还是均衡,偏大盘还是小盘。一旦形成决策,整个组合将在统一纲领下行动,子组合内部则可有适当调整,如此一来,既可确保产品整体不偏离资产配置决策,又给予基金经理一定空间。这种模式,能充分发挥集体决策的优势,同时提升决策的效率,在最大程度上实现“1+1+1+1>4”的协同效果。

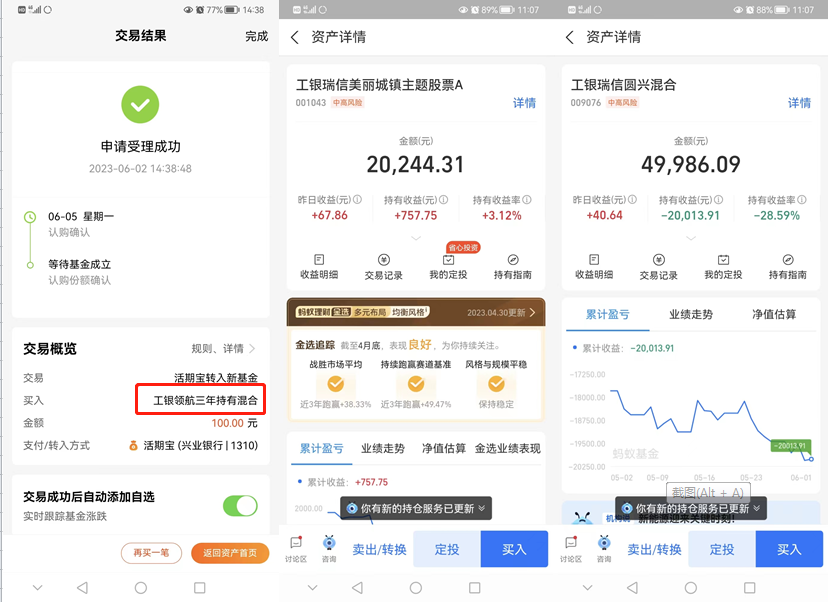

3)当前位置是买入偏股型基金的绝佳时机。5月新基金规模几乎到了2012年以来的最低点,比去年10月以及2018年12月还少。市场情绪已降至冰点。好做不好卖,好卖不好做。2020年底2021年初,那是基民争相入市的疯狂时间段,非常惭愧,本人在那个时候也买了少,其中就有工银圆兴(009076)至今亏损28.59%。

好的布局时机到来时,却没有子弹了。基金投资最大的悲哀莫过于此。但是,我必须证明自己的判断是没错的,因此,今天从牙缝中省下100元,买入这只新基。三年之后,回头再看今日的决策吧。

$工银领航三年持有混合$

#如何选到一只宝藏基#

基金有风险,投资需谨慎。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资前请认真阅读本基金基金合同和招募说明书等法律文件,充分了解本基金详情及风险特征,根据自身风险承受能力选适配产品理性投资。本文仅供参考,不提供任何投资建议。

对于主动权益基金,我和你一样,买入后不会轻易卖出。

之前就是太相信基金经理了,我本来是想在2021年春节前全部清仓权益基金,把仓位腾落到债券,货币,和固收加基金当中。结果有相当部分长期重仓龙头白马股的明星基金经理因为各种原因并没有抓住中证500,中证红利,中证1000,中小小市值 深度价值风格的持续均值回归机会。也没有抓住新能源,半导体,军工的结构性机会。那一年,市场确实结构性机会层出不穷,基金净值反而发生了普遍性的大幅回撤。这一年,我就相当后悔没有听从自己内心的真实感觉。如果当时果断性,我...

老朋友,你投资的经验非常丰富啊!我比你差远了,所以搞到现在,4年半了,一毛钱也没赚到。这只能怪自己,市场从来不缺少机会的。但我目前没能力去抓住机会。

一个很典型的例子就是2019年经过牛市初期的大涨,年底我参考了2014~2015年的牛市过程,我预判到2020年是牛市的中期,这是投资最舒适的区间,刚好赶上疫情市场大跌,我果断加仓权益。2021年年初,基金经理们几乎都做出来同样的预判,大概率是个震荡市,春节前提前减仓,清仓了重仓白酒医药的基金。这使得上轮牛市的革命成果得到一定程度的保存。

虽然最近两年来没有赚什么钱,但我还是很感谢自...

不过美国的国情还是与我国有很大不一样的。我是觉得2021年以来的市场环境和2010~2014年上半年这段时间是很像的。2010年是震荡市,2011年大熊市,2012年震荡市,2013年市场极度分化,2021年的核心资产与新能源冰火两重天和当时沪深300与创业板指数表现非常相似。

2014年上半年...

我其实从2017年接触基金以来,我是一直在关注指数基金的。每个投资者进入市场的时代背景不一样,盈利体验也很不相同。很难用一个标准就说那种观念就一定对或者错。

我是觉得哈,自从配置了相当比例的宽基指数以后,今年以来我的心态是要比2021~2022年上半年那段时间要平和的多了。不管怎么说,我是个实在人,我很多时候的言论都是我内心的真实感受。如果持有的主动权益基金一塌糊涂,但有时还写软文安慰自己我是觉得别扭的。

我今年除了富国,南方的投顾组合,几乎就没怎么买过主动权益基金了。像之前的中欧睿见一季度表现亮眼,我也把它卖掉...

为什么我坚持选择主动型基金呢?有个重要的假设,基金经理一定比我强,尽管基金经理中,有一些表现好的,有一些表现差的,但我觉得即使是表现最差的那些基金经理,投资水平也比我高一些。这是我坚定选择主动型基金的首要原因。

我不知道未来一段时间市场是否会重演2010~2014这五年的情况。那个时候也是市场非常分化,均衡配置型基金普遍业绩不是很好。我回溯过2010年以来沪深300,中证500,中证1000,创业板,中证全债的历年表现,每一年的结构性行情基本都会在这些指数当中体现。所以,我是觉得哈,靠人不如靠己,把主要的宽基指数配齐了,其实无论是债市,还是股市任何阶段都可以有表现较好的基金。

宽基指数基金有个好处...

但宽基指数基金不一样。像沪深300,中证500,中证1000,中证红利指数长期年化收益率一般稳定在5~10%之间。条一只优秀的增强型宽基指数基金,持有3~5年,很多产品相对指数来说海事有一定超额收益的。这种方式比挑主动权益基金的难度要小的多,预期收益率的确定性也会比主动权益基金要强些。

买基金我还是觉得说得好不如干的好。江苏有个朋友说的实在,有些江湖大V文章写的很好,但一看收益就不敢恭维了。不是说你哈,我是个实在人,我是说有些高赞的基金文章写的基金以及他买入后不一定也如基金过往业绩一样亮眼,这类文章参考价值我是觉得比较低的

从2017年接触基金算起,曾经大量我们所认为的优秀基金经理买他们的产品经历和看到了太多人员的变迁,业绩的变化,在这轮熊市当中,回头去看这些基金,基金经理在直播间说的话,感觉如梦幻一般,一切都是那么的如过眼云烟,在当熊市来临时, 曾经的多少豪言壮志当面对基金净值跌跌不休时变成了备受基民诟病的笑话!

因为...