大家好,我是荣膺。

今天想再给大家来讲解一些最近正在新发的华夏科创50增强基金,很多朋友对这只基金有所疑虑,科创50是一个大家很熟悉,投资热情较高的产品。科创50增强的增强策略之前给大家讲解过,很多投资者还是不是很清楚,今天给大家更深入的解答一下。

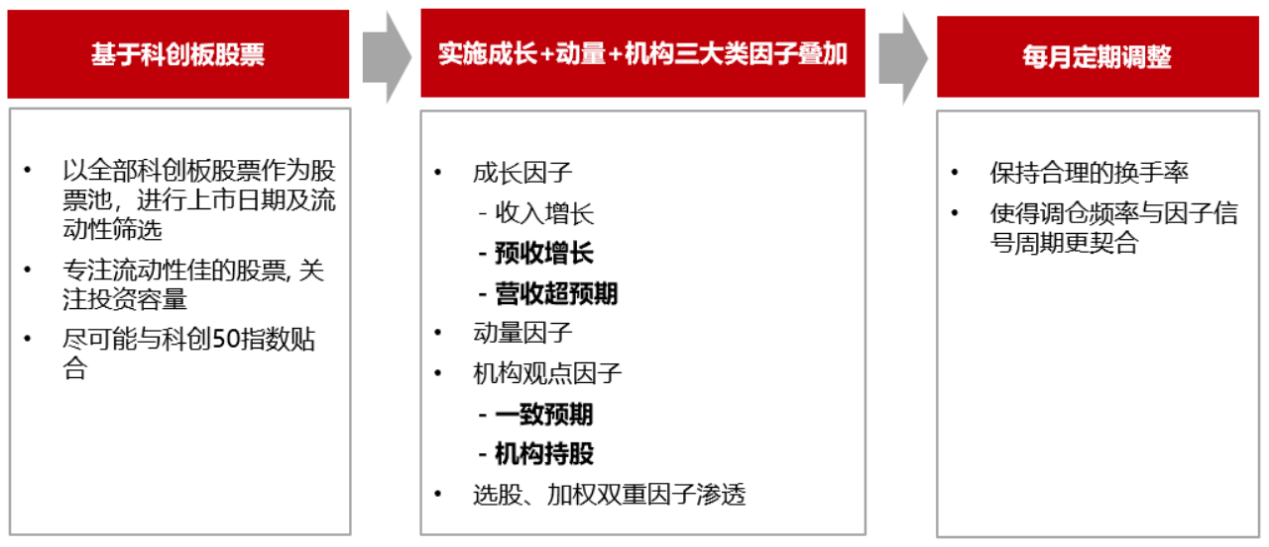

相对科创50指数,科创50指数增强在动量、成长因子上的暴露度较高,同时具有高估值、高波动、高流动性特性,这与策略本身的因子暴露目标一致,力争获取科技创新企业高速增长所带来的超额收益。

“因子”到底是指什么?有什么作用?常用的因子有哪些?

因子本质上说是股票所共同拥有的特征。市场上有4000多只股票,但它们并不是完全独立的,彼此之间其实存在着一些关联性。这种关联的成分就被我们称为因子。比如同一个行业的股票,往往呈现出同涨同跌的特征,所以其实行业也可以被定义为一种因子。再比如市值比较小的股票,它们之间也存在一定的联动性,都体现出它们同涨同跌的特点,这个因子我们叫做市值因子,市值风格也可以被定义为一种因子。

常用的因子主要是一些刻画个股财务质量、估值水平或者是过往表现的特征,比如像估值因子、成长因子、动量因子、红利因子等等。为什么需要定义这些因子呢?这是因为,我们在做研究的时候,单独研究每只股票的走势是很有难度的,但是研究一些被我们定义好的因子,难度相对就降低了。这不仅是因为因子的数量远小于股票,也是因为因子的稳定性是要好于单独某一只股票的。这也就是说,我们可以找出一些因子,它们在当前市场表现优异。那么我们就可以投资这些因子所代表的一篮子股票,来大部分抵消掉股票涨跌之间的波动,获取比较稳定的超额收益。我们既然打算投资一篮子股票来获取Beta收益,那完全可以在其中叠加一些优质因子,来获取一部分增强收益,从而实现优中选优。

成长因子的特征,目前适这种风格吗?

成长风格的企业一般市场会更看重它未来的增长,对未来的一个成长空间去定价,对于当下的盈利、分红不太在意,他对应的是价值风格,价值型企业可能未来不会有什么快速发展的可能性,但通常会有更稳定的盈利能力,赚到的钱会更多的拿来分红,直接给到投资人,所以通常具备更高的分红率。那么也是由于对未来的预期不同,导致成长风格估值天然高于价值风格,所以价值风格在偏弱的经济环境下,因为估值低,就会表现的更为抗跌。

目前的宏观指标来看,经济周期方面:经济处于复苏区间,但内生动力不足,未来各类提振举措下仍可保持乐观;国内通胀整体可控,货币政策维持合理充裕;整体宽松货币政策的背景下,成长可能更有机会走出高弹性表现。另外,今年Q1人工智能的火爆,未来大概率引发革命性的产业升级,产业变革背景下,成长风格也将受益。

什么是动量因子,有效性如何?

追涨杀跌”和“高抛低吸”是股票市场上投资者经常采取的两种策略,合理性在于股票市场上的两个行为金融学现象,即动量效应和反转效应。动量效应认为股票具有惯性,在过去一段时间表现比较好的股票在未来的一段时间会维持强势,即通过“顺势而为”可以获取收益;而反转效应则是认为跌的多的股票在未来会发生趋势反转,“抄底”的操作有利可图。在一般情况下,短期和长期表现为反转效应,而中期则表现为动量效应。计算动量因子时,往往也是在一个适中的时间窗口进行衡量,力求把握市场趋势。动量因子是从行为金融学角度出发的,和市场情绪、投资者心理更为相关,与宏观环境相关性弱。在过往学术研究和投资实践中,动量因子展现出较强的有效性。

相比科创50,科创50指增成长风格更明确。看好中国科技成长板块机会的投资者,可以逢低借道科创50指增入场,一键布局更具弹性的科技成长型标的。

$华夏上证科创板50成份指数增强发$

$华夏上证科创板50成份指数增强发$

$华夏科创板50ETF联接C$

#基金经理说#

#基金经理说#