#新基测评#

2023年过去了一个季度,市场风云变幻,虽然指数级别没有出现大行情,但有一些行业表现醒目,一些偏股型基金收益不菲。收益率最高的,2023年至今,竟然达到了56.54%。市场基本也是一致性的预期,2023年将比过去的两年,表现可能好一些。

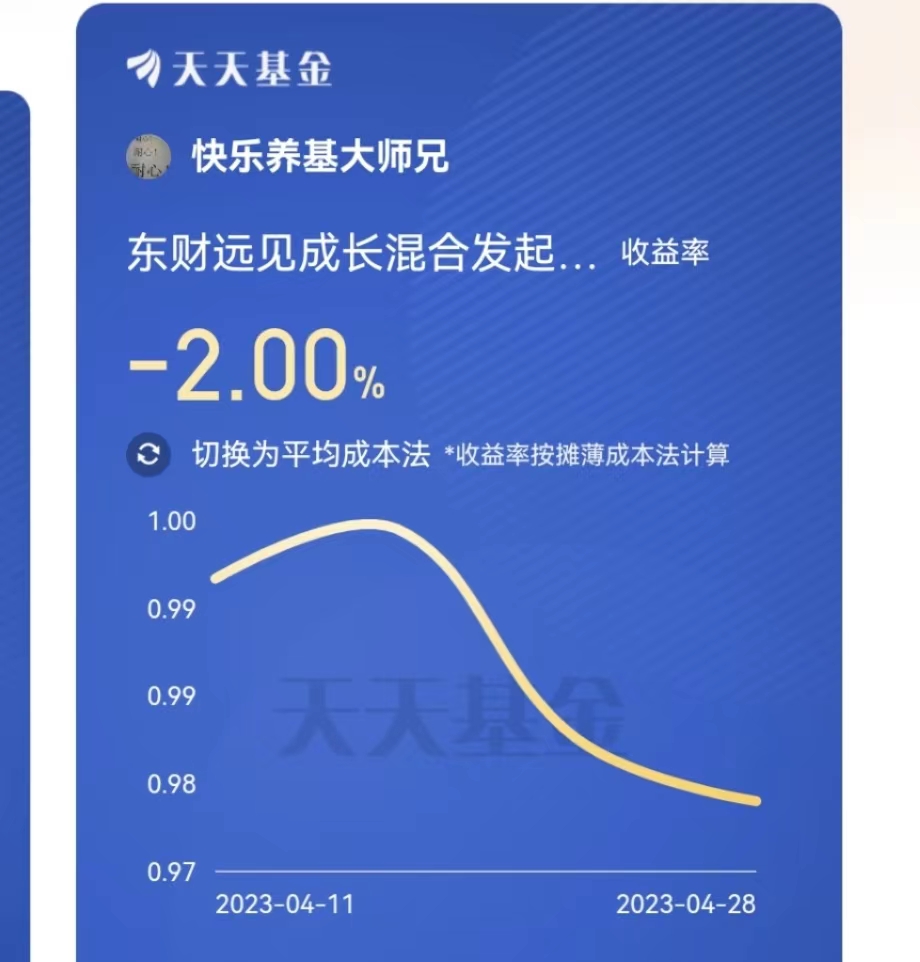

个人目前比较看好两个行业,一是健康产业,二是信创赛道。稍后再分享看好这两个行业的原因,此处先说说看好东财新基东财远见成长混合发起式(A:018088;C:018089)的三点理由:

1)基金经理孙辰阳,从事投研工作已超过8年,此番是首次管理基金。在投资行业长达8年的厚积薄发,非常有望打造一只绩优基金。新锐经理的冲劲足,一般基金经理的业绩爆发期,大部分是从事基金经理管理的前三年。

2)作为东方财富证券股份有限公司全资设立的子公司,东财基金虽然成立时间不长,但起点非常高,目前已经打造了多只名优产品。在东方财富的强大投研支持下,东财基金的巨大发展潜能,将会进一步释放。

3)作为一起发起式基金,天然有以下4点优势。一、利益捆绑,风险共担,实现共赢;二、发起资金长期持有,增强投资者信心和认同;三、有利于保证基金规模和业绩的稳定性及连续性;四、有助于实现以业绩促规模的良性发展。

以实际行动,表示看好和支持这只产品。先行买入1000元。

最后分享一下我看好这两个行业的原因。

健康产业具备非常好的配置价值,原因有以下三点:

1)疫后医疗服务需求明显复苏。疫情期间积累的手术、诊疗需求,在疫后出现明显复苏。疫情三年医疗服务公司仍保持扩张步伐,在目前需求复苏大环境下,盈利能力将大幅提高。

2)医药长期具备高配置价值。“十四五”医药工业发展规划,提出医药工业高于GDP的发展目标指引;需求端受经济增长、收入提升、人口老龄化等推动,长期有增量空间,预计到2030年,健康产业的规模有望增长至16万亿,10年涨幅达100%,具备高配置价值。

3)行业估值低,低于近十年93%时间。截至2023年3月31日,医药生物(申万)指数市盈率 (TIM)处于近10年6.34%分位点,低于93%时间。

信创行业的投资逻辑有以下四点:

1)信创产业的核心是发展国产信息产业。中国的信创产业发展是中国的信息产业乃至全球信息产业一次格局重构,其过程就是中国基础软硬件的崛起,发展中国IT产业完整的产业链和核心竞争力。初步预计仅国内的行业规模可达几万亿元,未来更有可能参与全球的信息产业布局。

2)信创产业发展至今,内涵逐渐丰富,生态愈加成熟。产品领域上,信创内涵不再局限于CPU、操作系统、数据库、中间件、办公软件等基础软硬件的国产化,也包括EDA、CAD、PLC等工业软件,ERP、OA、企业邮箱等通用应用软件的国产化。下游应用上,2023年开始,金融、运营商、电力等八大关键行业的国产化有望加速。

3)信息技术应用创新不仅是各行各业实现数字化转型的关键技术,同时也成为强化网络安全与信息安全的重要手段,是科技自立自强的核心之一。目前国产信息技术软硬件基础设施产品综合能力不断提升,操作系统、数据库等基础软件在部分应用场景中实现了“可用”,正在向“好用”迈进。

4)在全面加速的大背景下,预计将会在过去围绕每年提升国产比例要求的基础上,从存量的角度给出新的替换要求。央企层面,预计2023年,央企的办公OA系统国产化率达到50%;网安和数据中心等基础设施类系统国产化率达到30%;ERP等经营管理类系统国产化率达到20%;核心业务系统将开始试点。预计到2025年底,央企的办公OA系统将实现100%国产化;网信安全和基础设施、经营管理类系统国产化比例达到50%。总的来说,信创行业未来几年的需求增量非常可观。

基金有风险,投资需谨慎。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资前请认真阅读本基金基金合同和招募说明书等法律文件,充分了解本基金详情及风险特征,根据自身风险承受能力选适配产品理性投资。本文仅供参考,不提供任何投资建议。