对于今年,很多人称之为“复苏年”,国民生活逐步恢复正常。在刚过去的春节期间,全国国内旅游出游3.08亿人次,同比增23.1%,恢复至2019年同期的88.6%;春节档全国电影票房收入为67.58亿元,超过疫前水平,创历史第二高。(数据来源:文化与旅游部,猫眼。)

近期有关部门在各类重磅会议中也明确,2023年的工作重心是稳增长,全力以赴拼经济。

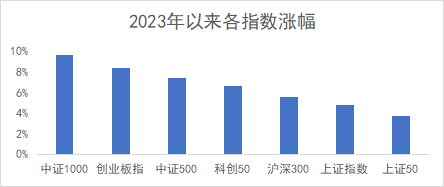

正所谓,股市是经济的晴雨表。在今年刚过去的1个多月里,A股整体表现强势,主要宽基指数普涨。

多家外资机构认为,中国在2023年预计有望领跑全球股票市场,主要原因是公司基本面在疫情防控政策优化后正在加速复苏,外部地缘政治风险正在缓和,较好的宏观运行方向已经基本确定,A股市场有望迎来较好的盈利修复机会,并孕育新一轮上涨行情。

一、中小盘风格占优

纵观A股,今年以来以中证500、中证1000为代表的中小盘成长风格更显强势。

数据来源:Choice,截至20230206。指数过往涨幅不预示未来

这是由于一方面成长板块估值水位合理;另一方面业绩具备相对确定性。

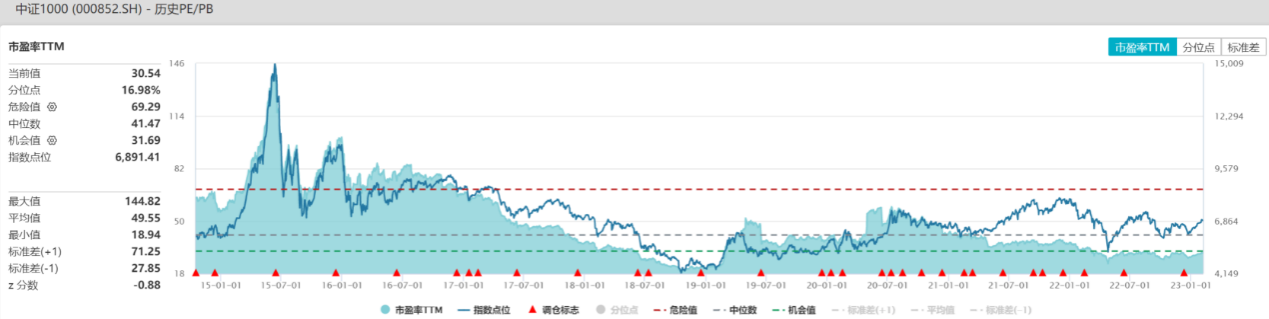

截至2月6日,中证1000指数上市以来PE-TTM是30.54倍,处于历史16.98%分位点。

图:中证1000指数估值分位

来源:Wind,截至20230206

此外,相比大盘股权重行业主要集中在大消费、大金融等传统行业,中小盘指数的权重相对分散地分布在电力设备、医药、电子、计算机、军工等行业。

中信建投研报认为,短期政策+基本面预期共振向上难以证伪,多线索具备轮动交易机会,弱复苏背景下预计成长整体仍将占优:高端制造板块节后逐步复工,储能、军工、特斯拉产业链等订单饱满;TMT方向上信创、数字经济领域(含平台经济)两会前后预计仍有较多政策、招标信息催化,消费电子、半导体板块则整体步入去库存后期阶段,部分子行业(如MLCC等)已率先触底,有望逐步开始涨价。(资料来源:中信建投《价值弱复苏,成长仍占优》,2022年1月)

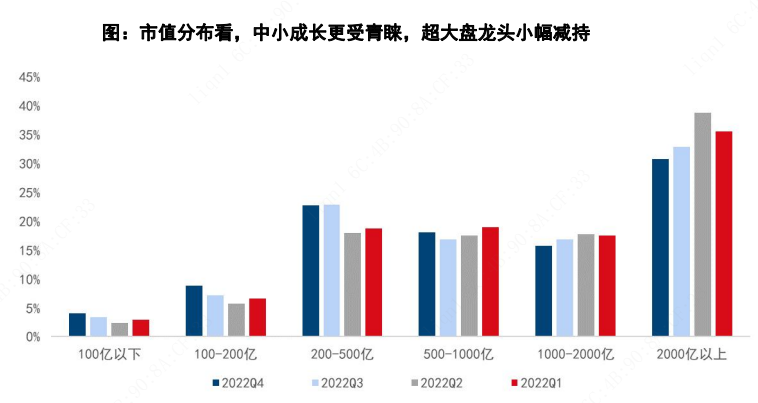

公募2022Q4报告显示,超大盘龙头自2022Q2起,逐季减配;相应地,200亿及以下个股仓位占比逐季上升,当前配置比例为2020Q2以来的最高值。

来源:国信证券,《四季度基金季报深度分析:增配共识聚焦中小成长、计算机、医药》,20230131

二、如何布局中小盘?

截至2022年末,A股市场上市股票总数为5068只,其中市值小于100亿元的股票有3599只,占比71%。(数据来源:Wind)

小盘股数量众多又相对边缘化,定价有效性弱于大中盘股,虽然相对更易于获取超额,但业绩分化较大,需要依靠强大的投研体系和专业的团队深度挖掘。

本月10日,汇添富战略精选中小盘市值3年持有混合发起式(A类017801,C类017802)将开始发售。

诚如产品名称,该基金聚焦中小盘股票中的优质上市公司,其中投资中小盘股票资产占非现金基金资产的比例不低于80%。

据悉,该基金的拟任基金经理是蔡志文,中小成长股的挖掘恰是蔡志文的优势所在。

(汇添富基金 蔡志文)

成长兼顾估值

蔡志文擅长挖掘细分赛道中未被重视的“黑马”和“灰马”。

在2019年底出任汇添富外延增长股票A的基金经理后,在2020Q1前十大重仓股中就新进了某制造业公司,位于第10大重仓股,2020中报该个股成为第八大重仓股。

在2020上半年,该股票的累计涨幅是76.24%,同期沪深300涨幅仅为1.64%。(业绩数据来源:Wind,个股仅用于展示,不作为投资建议,重仓股代表季末重仓情况,不代表持续重仓该股票)

在蔡志文眼中,选择标的需注意公司业绩是否有成长性,同时,对成长类公司有严格的估值限制。他偏好寻找增长较快但估值合理的优秀公司,会特别关注细分行业中存在具有较强竞争壁垒的隐形冠军。

蔡志文坦言,“没有永远的高增长行业和高估值公司,万物皆在周期中。”

主动与量化结合

在深入基本面分析研究的同时,他也极为重视数据挖掘,通过数据分析去寻找投资机会、评测投资风险。

蔡志文是上海财经大学统计学硕士,财务+统计的复合背景使得他极其重视数据挖掘。

理想再美好,最终还是要在数据上落实,在A股选择标的亦然。

虽然每年都有各种热门的题材,但是不能在数据上体验,终究是镜中花,水中月。

作为一位严谨的“数据控”,蔡志文有十余个财务模型,会亲自细拆收入结构,构建和调整合适的跟踪指标。善于通过数据分析去寻找投资机会、评测投资风险。

实践中,将ROIC和PEG作为两把标尺,前者来衡量企业盈利质量;后者衡量估值和盈利增长是否匹配、股票是否具备性价比。

保持长期勤奋

对于上市公司而言,管理层的影响也至关重要,而人是无法用数据量化的,唯有勤奋的调研。

据了解,蔡志文每年会与两百位产业资深专家沟通,交叉验证他所获得的信息。

勤奋与坚韧带来的是亮眼的任职回报。

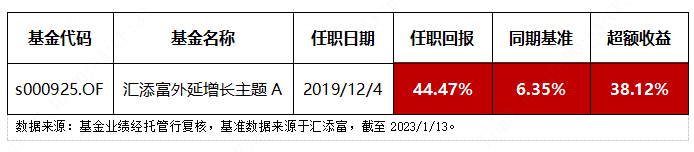

尤其是管理期限超过3年的汇添富外延增长股票A,任职回报44.47%,超越同期基准回报38.12个百分点。

展望后市,蔡志文表示,对2023年市场保持积极乐观态度:

“在经历了过去两年中国经济下行、盈利预期下修、海外加息影响风险溢价的多重打击之后,目前A股和港股的整体估值水平比较低。

随着经济逐步企稳复苏,大部分行业都会充分受益。首先,疫情政策的优化使得线下活动不再受到限制,有利于消费复苏和医疗正常化。其次,经济逐步企稳,购房者信心恢复有利于地产行业企稳复苏,带动地产相关的银行、钢铁煤炭水泥、建材家居等后周期行业逐步企稳回升。

此外,以新能源、军工、半导体为代表的先进制造业和具有全球比较优势的大机械、大化工等传统制造业领域,兼具产业链的广度和深度,每个环节都存在优秀的中小公司,随着产业蛋糕不断做大,中小公司有望充分享受到经济增长或产业爆发红利而实现逆袭。”

蔡志文在管同类产品业绩详情如下:

汇添富外延增长主题A成立于2014/12/8,历任基金经理分别为李威(2015/1/29-2019/1/18)、韩贤旺(2014/12/3-2019/1/18)、王栩(2019/1/18-2022/11/4)、蔡志文(2019/12/4至今),2019-2022各年度回报/业绩比较基准涨幅分别为34.92%/28.68%、59.78%/21.73%、6.76%/-3.52%、-22.71%/-17.37%;汇添富品牌力一年持有混合A成立于2022/3/1,成立当年回报/业绩比较基准涨幅分别为-6.12%/-6.35%,数据来源:基金定期报告,截至2022年4季度。

风险提示:基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反股市发展的所有阶段。基金的过往业绩并不预示未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不构成基金表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。本基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。本基金对于每份基金份额设置三年的最短持有期,在最短持有期内基金份额持有人不能提出赎回申请。具体发行时间以公告为准。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。