近日沪指在3200点附近缩量来回拉锯,指数层面有所企稳,但板块轮动快如闪电,赚钱效应似乎没有显著提升,让投资者的心情为之忐忑。

有朋友跟我们抱怨:这几年的市场赚钱太难了,总觉得我买完之后就“跌跌不休”、毫无起色,我是不是成功买在了珠穆朗玛峰上?套牢到现在,我的基金还有希望吗?

如果基金一不小心买在了历史高点,投资还能迎来转机吗?我们不妨回测之后,用数据说话。

01在历史高点入场,卧倒不动会如何?

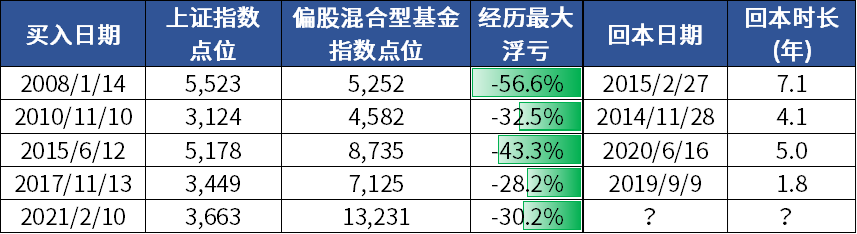

从2004年至今,万得偏股混合型基金指数分别经历了下图中2008年1月、2010年11月、2015年6月、2017年11月和2021年2月这五个阶段性历史高点:

(数据来源:wind 时间截至:2023.06.21 万得偏股混合型基金指数,指数代码:885001.WI 基日:2003.12.31 成分数量:3736)

假设某位“天选基金人”不慎在这几个高点分别买入万得偏股混合型基金指数,假如TA能够保持定力、卧倒不动会如何?

(来源:Wind,截至2023-7-10。上证指数点位为买入日的日内最高价格,指数的过往业绩并不预示其未来表现。)

由上图可知,除了21年2月这轮下跌距今时长稍显不足,即便在这些历史上著名的“山顶”入场,即便在这期间经历的浮亏可能从28%-57%不等,能够做到不慌乱盲目割肉,保持卧倒不动也有望回本。

当然,回本的时长与下跌起点的“市场水位”密不可分。比如说2008年和2015年,大盘都处于“高处不胜寒”的绝对高位,积累的泡沫需要很长的时间来消化,所以回本的时间比较长。但2017年四季度的下跌(即2018年这轮熊市)是从大盘3500点附近开始的,回本时长就明显缩短至不到2年。

目前来看,对我们更有参考意义的可能是2017年。首先,08年、15年经历的急涨急跌的客观环境目前已经很难重现;其次,本轮基金的回撤是从2021年3月上证指数3600+点开始的,与2017年更为相近;最后,近几年我国经济发展经历了不同阶段,当下我国的经济体量和上市公司的盈利水平也早就和2010年不可同日耳语。

因此对于当下,我们还是需要坚定信心:稳住,我们能赢。

02在历史高点入场,但采用定投的方式,又会如何?

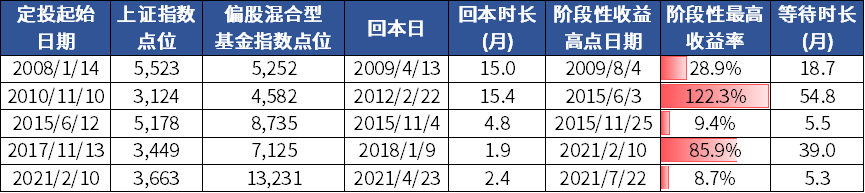

假如这位“天选基金人”依然不慎选择在这五大高点入场,但采用的是按月定投的方式,情况会有所不同吗?我们再次进行了回测。

(数据来源:Wind,以上测算仅为对万得偏股混合型基金指数过往定投收益率进行模拟示列,不作为收益保证或者投资建议,不预示未来表现。)

从回测数据不难发现,假设都是在同一阶段进场,在指数高点开启定投,相比一次性投入,不仅使得回本的时长明显缩短至1个多月~1年半,降低了坚定持有的难度,从21年2月的情况来看,回本的可能性还得以提升,相对优势明显。

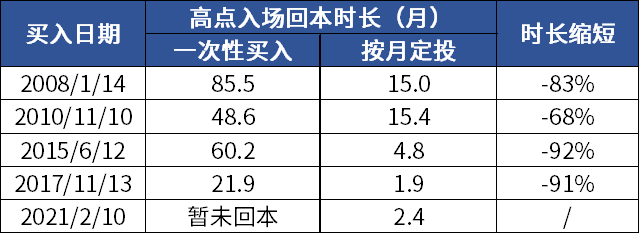

(数据来源:Wind,以上测算仅为对万得偏股混合型基金指数过往持有收益率和定投收益率进行模拟示列,不作为收益保证或者投资建议,不预示未来表现。)

这正是定投的魅力所在。由于我们坚持定投,在下跌的过程中不断收集便宜的筹码,使得我们的持仓成本不断摊薄,因此我们根本不需要行情上涨到原先的初始位置,只需要一个小有幅度的反弹,即可扭亏为盈。

在各轮熊市的高点买入偏股混合型基金指数,通过坚持定投,不仅能回本,还能将回本时间明显缩短。换言之,如果你运气没那么差,买入的时点不是阶段最高点,那么情况可能会更好。

当然,本次回测采用的是万得偏股混合型基金指数,代表的是偏股混合型基金的整体平均水平,要想实现“有效回本”,还是要选择坚守那些自己长期看好,且中长期业绩排名至少处于同类中游水平的基金。

03从回测中,我们还能学到什么?

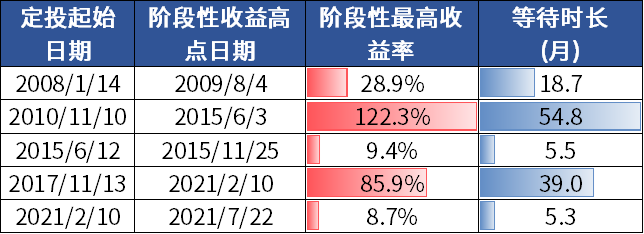

观察上文中定投回测数据不难发现,从阶段性收益高点的情况来看,等待时长与取得的区间最高收益率呈现正相关性,这也恰恰契合了定投延迟满足的特点。

(数据来源:Wind,以上测算仅为对万得偏股混合型基金指数过往定投收益率进行模拟示列,不作为收益保证或者投资建议,不预示未来表现。)

正因为市场大部分时间都处于无序波动状态,80%收益来自20%的时间,所以定投这种以时间换空间的投资方式,需要投资者具备“保持在场”的耐心。

当然,定投周期也并非一定是越长越好,随着定投时间的延长,累计投入金额增加到一定阶段,单笔扣款摊薄成本的效果就越弱(边际效应递减),这就叫定投的成本钝化效应。

因为定投最主要的作用是摊薄成本,假设第一次买在1元,第二次买在2元,那么平均价格就是1.5元。但随着定投期数和投入成本的增加,每期投入所占的比重越来越小,定投对降低成本的作用不断下降。比如说,当我们的定投资金已经累计到10万元,此时每月再增加的1000元投入,对原本持有的这10万占比太小,能够对摊平成本起到的影响大大降低。

定投钝化现象的本质在于,后续每期扣款金额与已有持仓的权重问题,所以处理该问题的思路是——想办法增加后期扣款金额相对持仓金额的权重。有两种常见的解决方案,一是适度止盈,二是加大后期定投金额。

适度止盈:无论是采用目标收益率止盈法、最大回撤止盈法还是估值止盈法,在定投开始前就确定好止盈策略,当达到止盈条件后,果断进行止盈操作,同时再择机开启下一轮定投,这样既能让积累的盈利落袋为安,又避免了钝化现象。

加大后期定投金额:如果已经出现定投钝化现象,但止盈条件又还未实现之前,可以灵活根据个人资金状况加大单笔定投额度,尤其是在市场处于较低区间时,能更大程度的实现摊低总体成本,该方式对于投资者的心态和资金量都有一定要求,尤其是遇到市场单边下行的情况时,可能需要更长的时间周期来达到既定目标。

综上,无论是在定投过程中,还是漫漫人生路上,学会延迟满足是成功的关键,在长期坚守的同时也要注意方式方法,防范定投过程中的钝化现象。少关注账户,多关注份额,不断增加的份额是未来厚积薄发的前提。

优秀的股票和基金在长期投资过程中虽然难免有震荡和下跌,但往往都有不断创新高的能力,想要获得长久的回报,就必须学会在过程中稳得住心态、经得起市场毒打,守得住寂寞。若想投资得到回报不仅需要付出等待的时间,更加需要理性面对盈亏,保持耐心和定力。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问题请咨询华夏客服,电话400-818-6666。