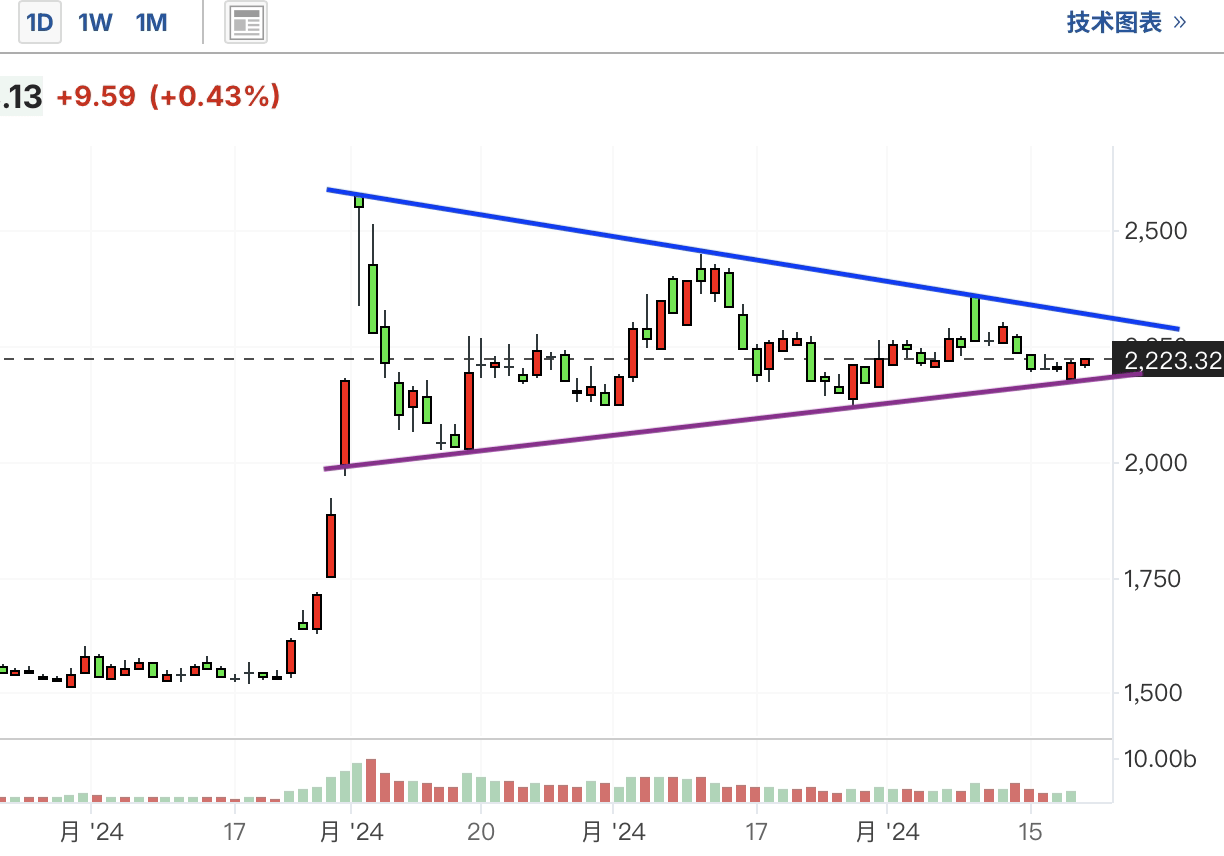

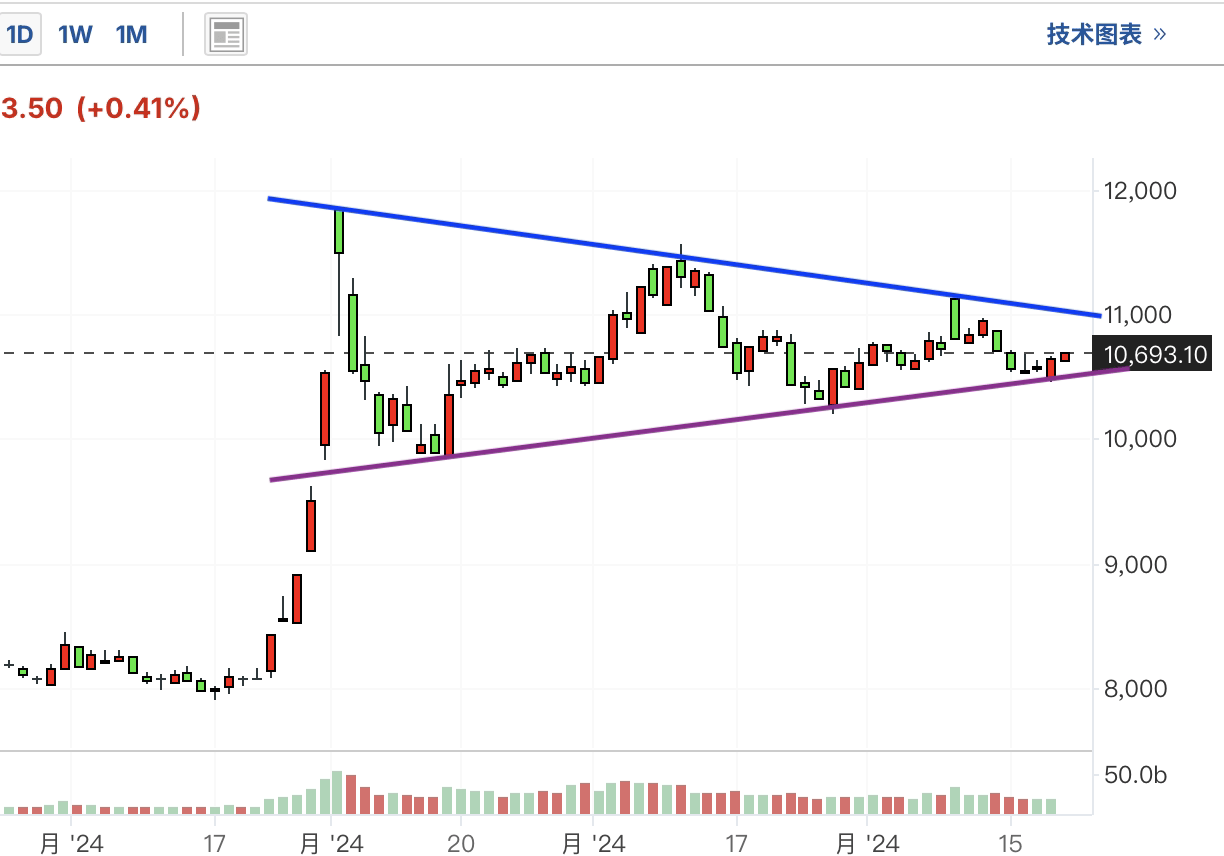

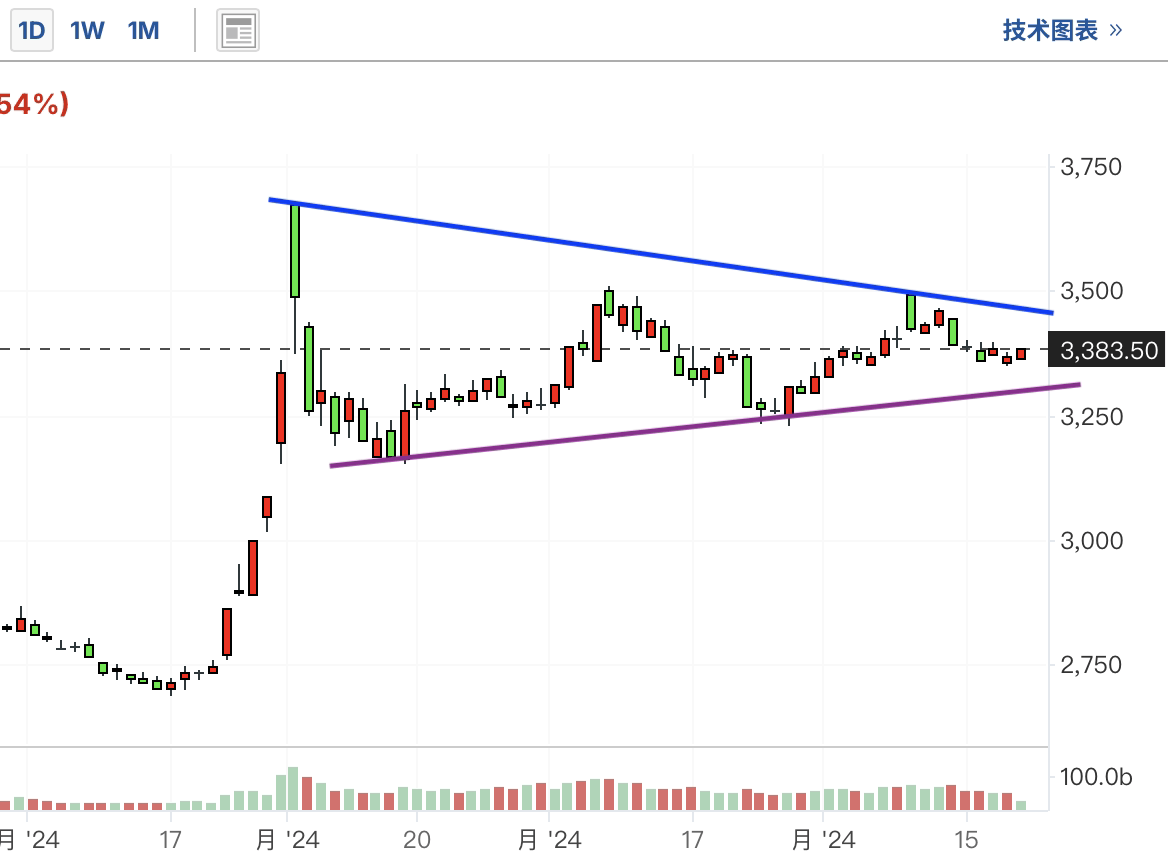

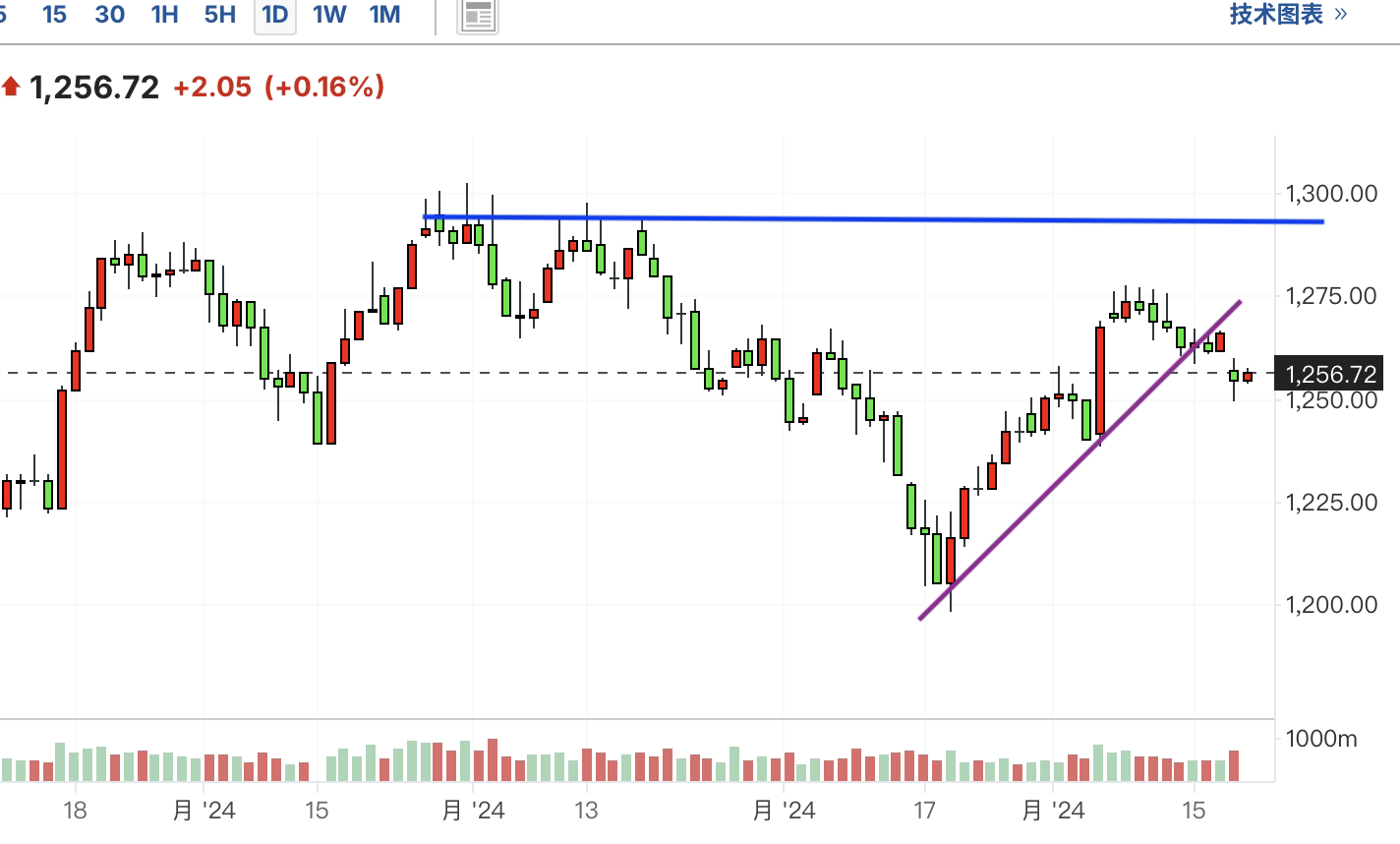

受美联储鹰派立场影响,今日亚洲市场依然低迷,A股表现最好,目前小幅上涨。从趋势看,近期A股指数形成对称三角形,此前向上突破受阻并回调。这两日深证成指和创业板指守住了关键的支撑位,上证指数则在三角形中间,仍为震荡行情,后市方向不明。

$天弘恒生科技指数(QDII)C$

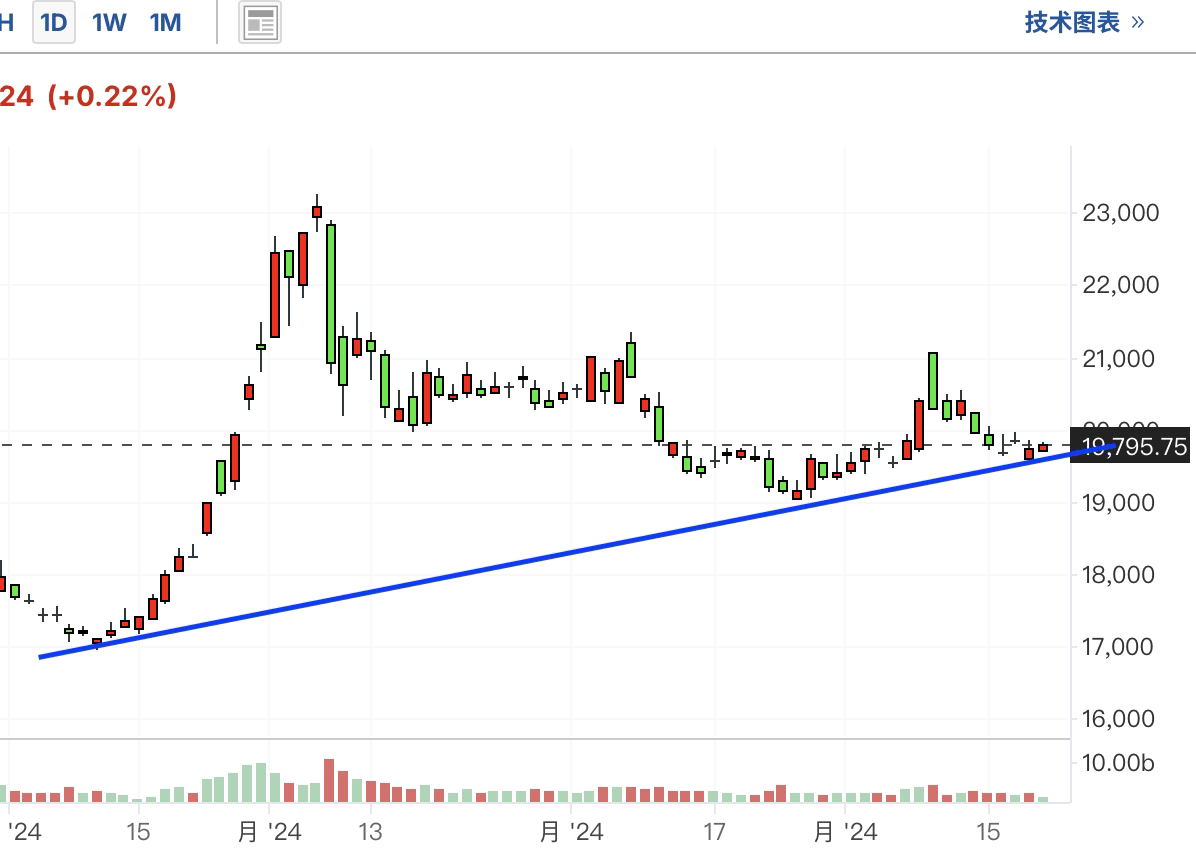

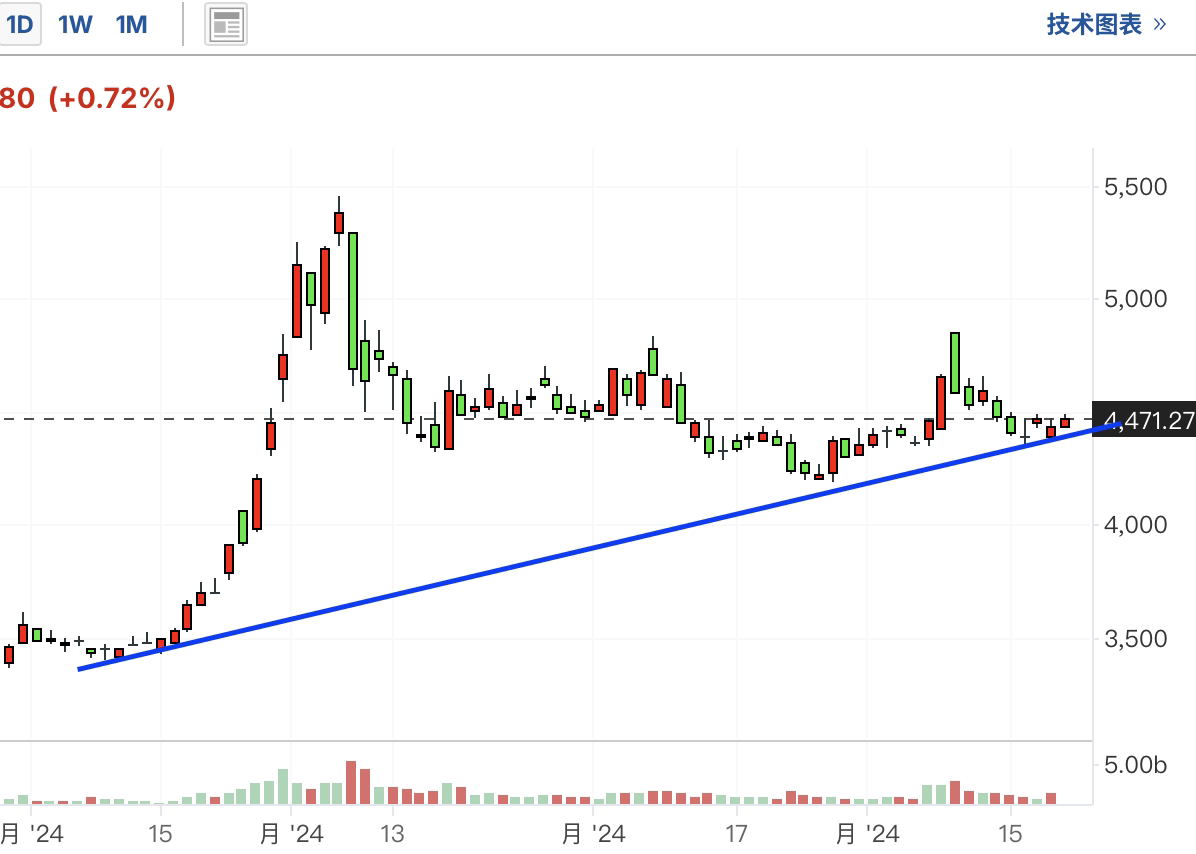

恒生指数和恒生科技近期在下行途中止跌回升,但最终受阻前高压力位,跌回上涨趋势线附近。这几日在支撑位附近震荡,暂时守住支撑,有止跌迹象。

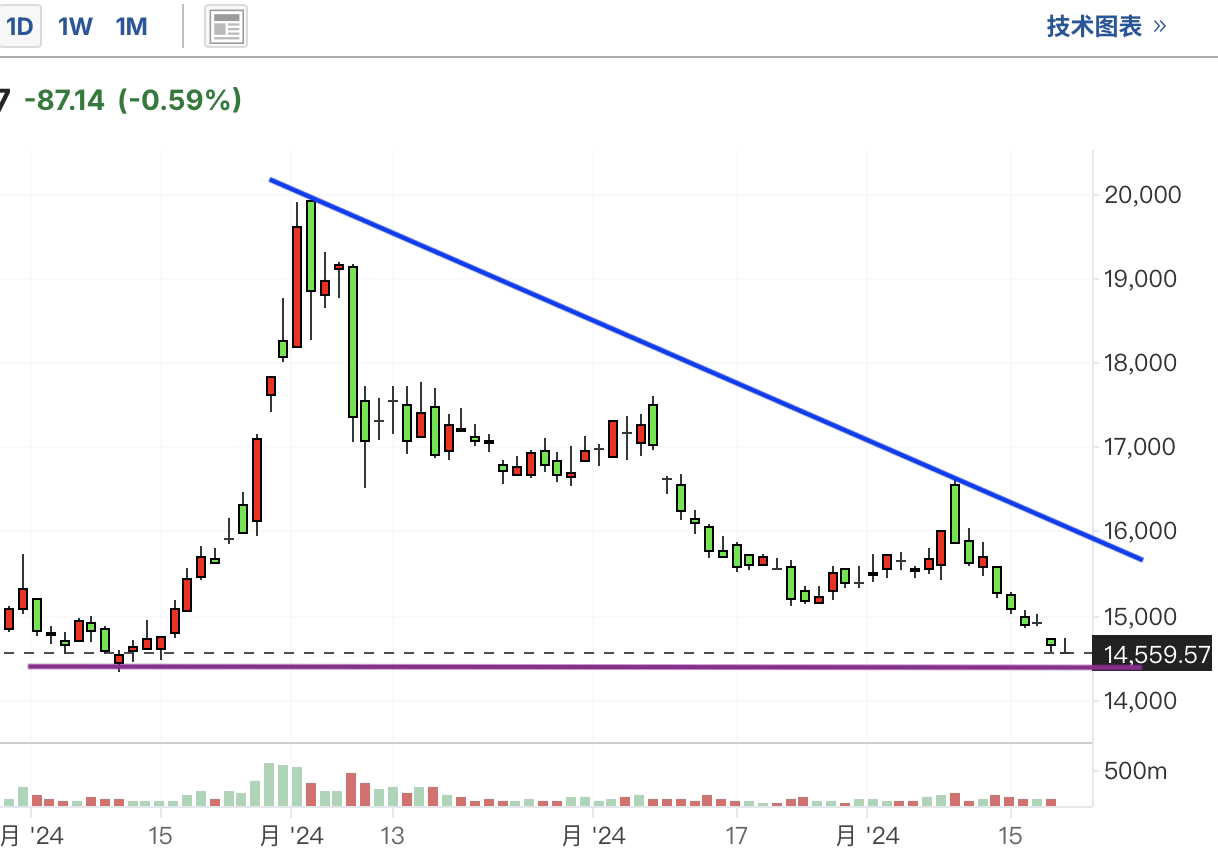

恒生医疗此前在下行途中止跌回升,但很快受阻回调。这两日跌至关键前低支撑位,如果跌破,那么继续下行,跌回最低点。目前仍在此支撑位附近震荡。

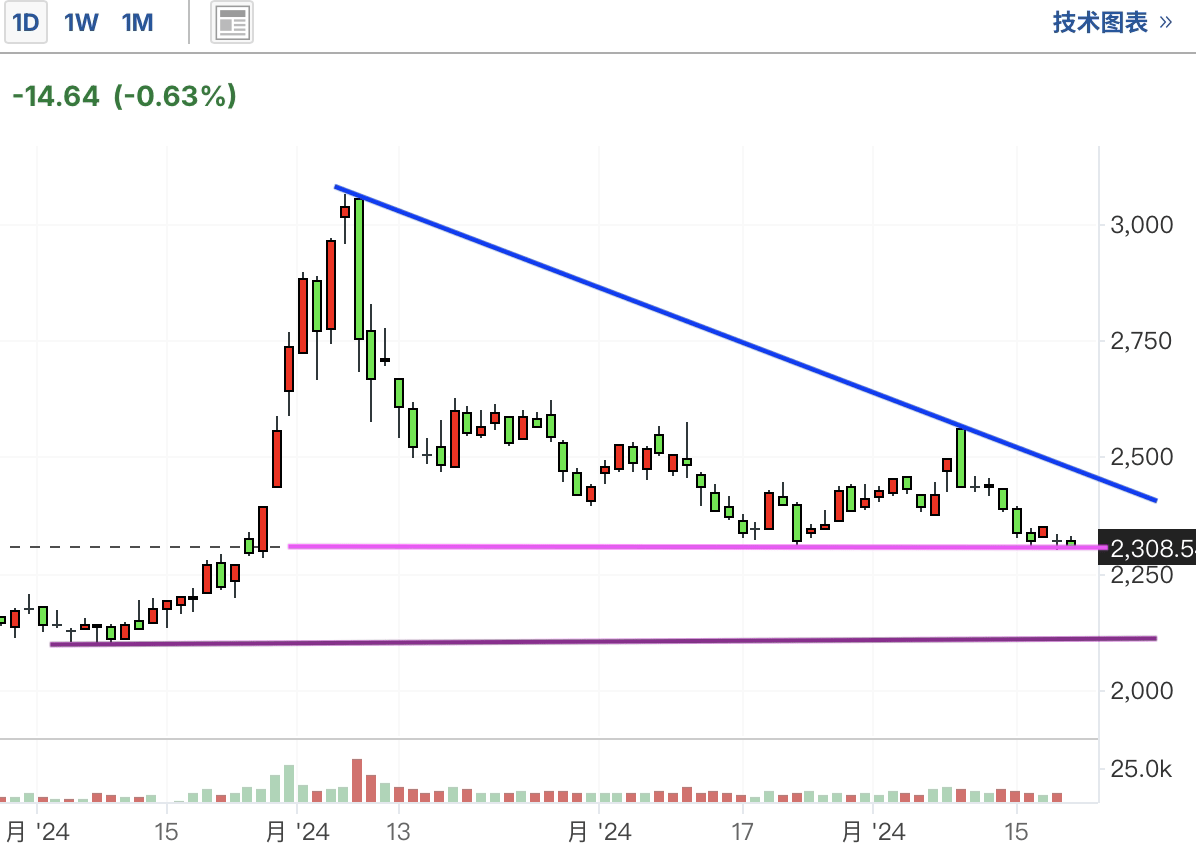

恒生地产此前大幅上涨后,最近回吐了全部涨幅。此前尝试反转向上,未能成功并下行。目前已经跌至最低点,如果再次跌破此支撑位,那么创出新低,有更大跌幅。

恒生红利在最近在下行途中止跌回升,但受阻于前高压力位并回调,前两日连续反弹,但这两日再次下跌,似乎有下行迹象。

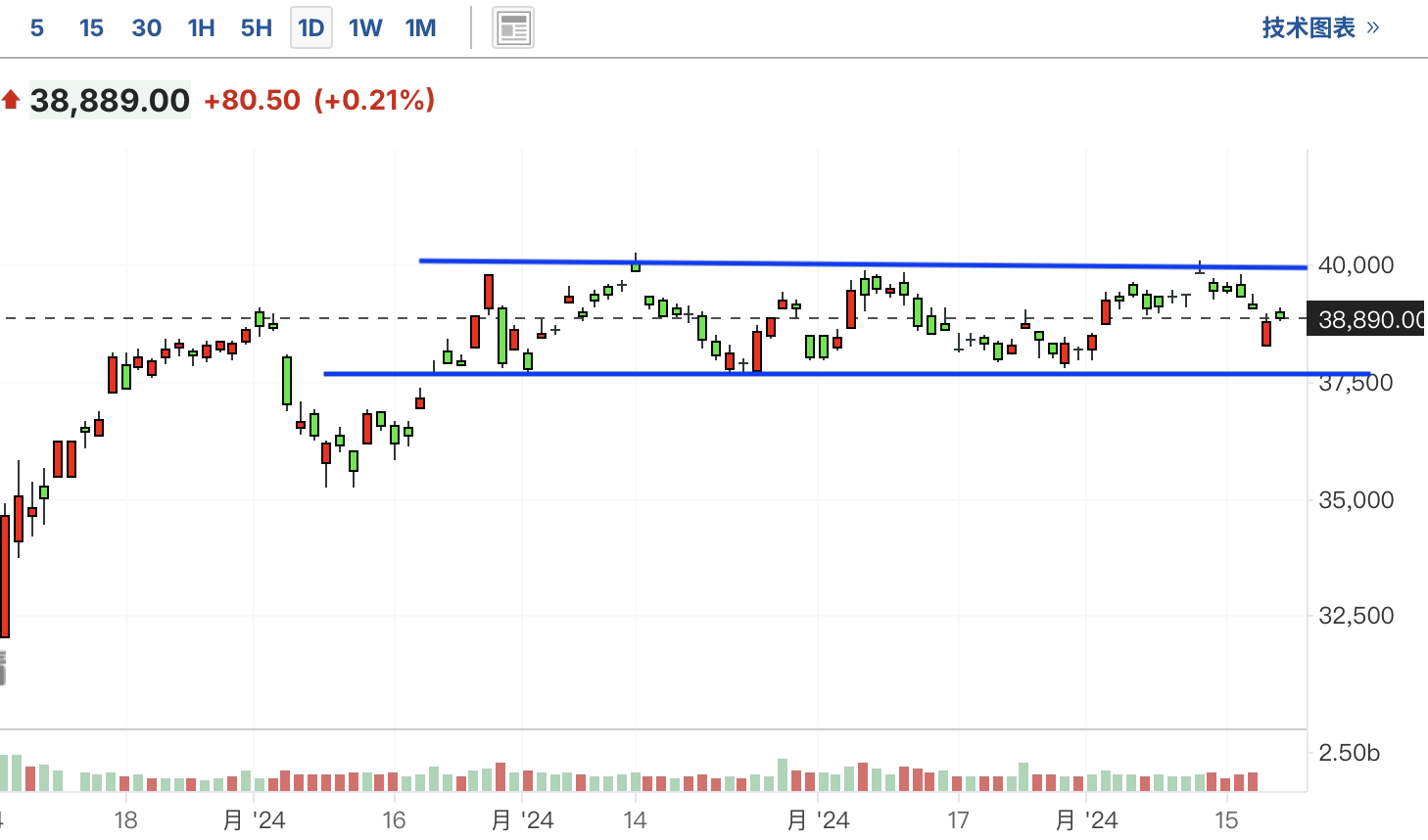

日本日经指数和台湾加权指数中长期仍为震荡上行,近期上行途中受阻,日经指数横盘箱体震荡中,继续在箱体中窄幅波动。台湾加权指数最近也是一直无法突破前高压力位,也是横盘震荡,短期下跌。

印度指数和越南指数中长期震荡上行,此前较大幅度回调,最近止跌回升,目前上涨途中受阻。印度指数已经跌破上涨趋势,趋势下行,逐渐靠近中期上涨趋势线。越南指数也跌破上涨趋势线,趋势下行。

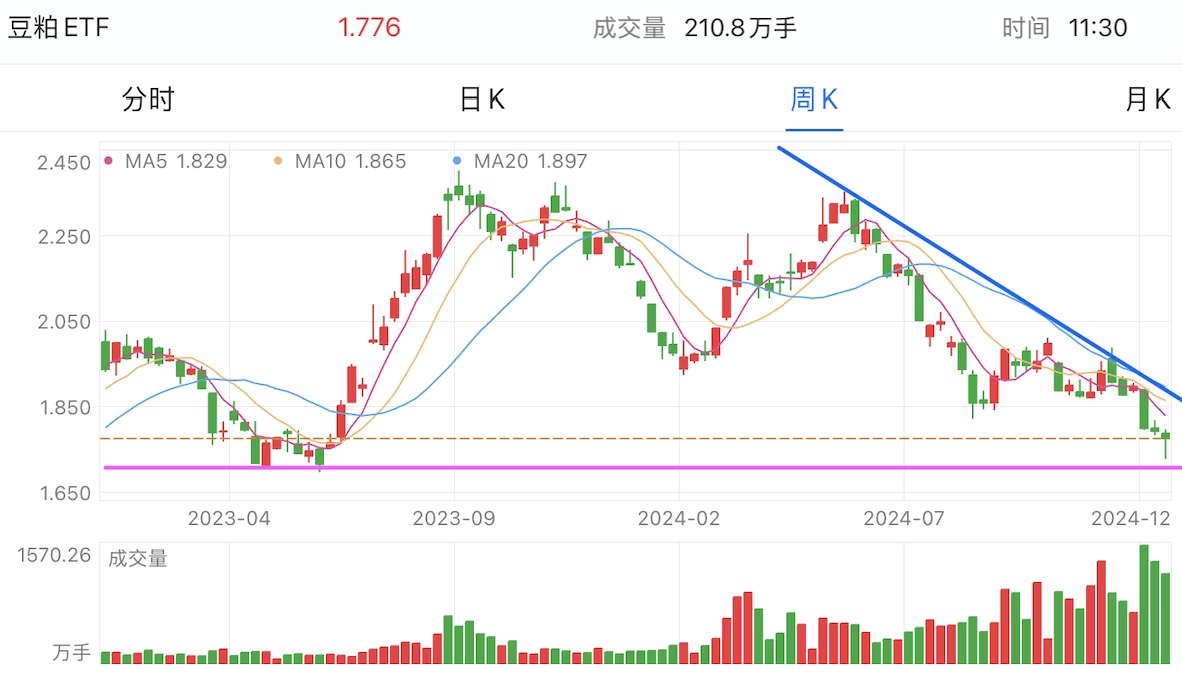

$华夏饲料豆粕期货ETF联接C$

豆粕近期震荡下行,已经靠近关键支撑位,如果跌破当前,那么形成利空双顶形态,还会继续下行。今日反弹,暂时还不能确定就此止跌。

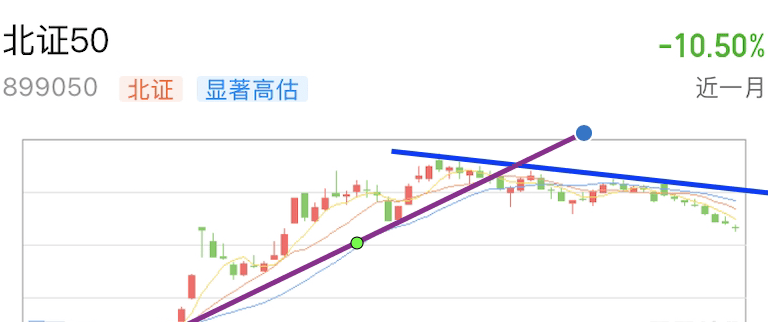

$中欧北证50成份指数C$

北证50此前大幅上涨后,最近力竭,转头向下。从趋势看,它形成一个利空的圆弧顶形态,趋势下行。此位置距离最低点较远,还有较大下行空间。

信息分享——美联储鹰派立场令人不安,亚洲股市动荡不安;日本股市受强劲 CPI 推动上涨

周五,大多数亚洲股市在平缓至低位区间内波动,本周因美国利率放缓前景削弱风险偏好而大幅下跌。

日本市场是个例外,尽管消费者通胀数据强于预期,凸显了日本央行进一步加息的可能性,但日本股市仍小幅上涨。但日本央行周四的评论表明,加息的时间可能会推迟,而不是提前。

亚洲市场受到华尔街隔夜收盘持平的影响,因美联储暗示 2025 年降息步伐放缓,美国股市从历史高位回落。

华尔街期货在亚洲交易中进一步下跌,此前众议院否决了即将新任总统支持的支出法案,预示着政府关门。

日本股市走高;CPI 数据强于预期

日本日经 225 指数和东证指数均上涨约 0.2%,表现优于其他地区指数。本周,这两个指数均将下跌 1% 至 1.4%。

日本 11 月消费者价格指数通胀率高于预期,在私人支出强劲的情况下,核心通胀率进一步高于日本央行 2% 的年度目标。该数据进一步表明日本央行将进一步加息。

央行周四维持利率不变,理由是对日本经济前景以及美国政策对全球经济的影响持谨慎态度。

日本央行行长上田和夫重申了央行进一步加息的计划,但没有提供加息的具体时间表。

他表示,将关注春季工资谈判以了解更多有关工资增长的信息,这表明加息可能会在 2025 年晚些时候到来——这对日本股市的短期走势有利。

中国股市持平,中国人民银行维持基准利率不变

中国上海深圳 CSI 300 和上证综合指数周五小幅上涨,是本周亚洲表现最好的指数,跌幅小于其他地区指数。香港恒生指数上涨 0.1%,本周预计将下跌 1%。

在亚洲最大经济体持续出现疲软迹象的情况下,人们越来越相信北京将在 2025 年增加财政支出以促进经济增长,这限制了中国市场的跌幅。

中国人民银行周五维持基准贷款市场报价利率不变,该行进一步下调利率至历史低位的空间有限。人民币疲软限制了中国人民银行进一步降息的能力,而货币宽松措施迄今为止对中国经济的支持有限。

预计北京将在 2025 年增加财政支出以支持经济增长,最近的一份报告指出,中国将把赤字增加到国内生产总值的 4%。

本内容由小助理生成,点击头像查看更多精彩内容