#泰康养老三十六计#

在时间面前,任何人都是弱者。随着时间的流逝,任何人都要面临身体和健康状态的衰退,随之而来的创造财富能力的下滑,而对财富的需求却没有减少,甚至会变得更多(例如医疗和护理的费用),养老投资,本质是为了对抗这种趋势,而进行的一种财富储备和积累的工作。养老投资不是老年人的投资,而是为了未来的自己做的投资。

如何为将来进行投资呢?思路有点类似36计中的连环计,拆解一下步骤,共4步:

1)确定目标。首先我们需要明确自己的养老目标——多少钱才能满足我退休养老的基本需求?才能达到我理想中的老年生活水准。再根据目标确定养老投资方向和计划。

2)尽早开始投资。养老投资是长期工程,越早开始养老投入,越有望充分利用时间的复利效应,通过日积月累的储备,为未来的开支提供充分保障,简单讲,就是未雨绸缪。巴菲特关于财富的复利效应,说的也是这个道理。

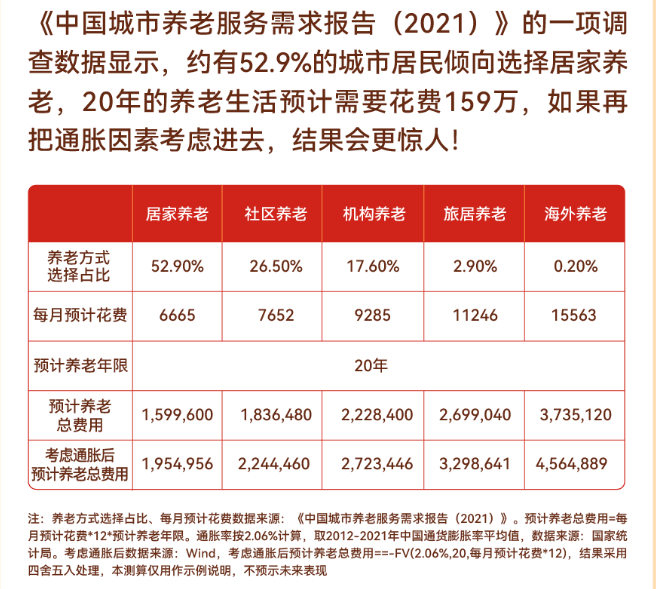

3)合理规划资金。了解个人及家庭目前的收支状况,合理规划可以用于养老投资的资金,在保障当下生活正常质量的前提下,进行规范稳健的养老投资。这一步需要用表格计算清楚,确定一个具体的金额范围。

4)优选养老投资产品。公募基金中的养老目标基金,应当作为绝大多数普通投资者的首选投资标的。养老目标基金的核心优势在于,公开透明、底层资产清晰,具备一站式配置功能,而且可以节省个人所得税,与养老投资的需求十分契合。投资者在选择产品的过程中,首先要关注基金公司在养老投资领域的综合实力。

泰康基金前身为泰康资产管理有限责任公司公募事业部。2015年4月,泰康资产作为首家获得公募基金管理业务资格的保险资产管理公司,以公募事业部的方式进军公募基金领域。

泰康基金一直秉承泰康保险集团让人们“长寿、健康、富足”的企业使命,及“活力养老、高端医疗、卓越理财、生命关怀”战略,在养老领域,具备丰富的经验和天然的优势,值得依赖和托付。

$泰康福泽积极养老五年持有混合(FO$

$泰康福泰平衡养老三年持有混合(FO$

基金有风险,投资需谨慎。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资前请认真阅读本基金基金合同和招募说明书等法律文件,充分了解本基金详情及风险特征,根据自身风险承受能力选适配产品理性投资。本文仅供参考,不提供任何投资建议。

然而,略微下降的人口总量,掩盖了新生人口剧烈下降潜藏的危机,人口本身带来的规模效应,将会在二十年后转化成劳动力的减半,各方面需求减半,以及激增的养老压力。

除了新生儿出生率下降以外,还有一个数据可以更前瞻地为我们展示人口未来的变化趋势——TFR(Total Fertility Rate)总和生育率。TFR反映了平均每个妇女一生生育后代的数量,由于存在婴儿夭折等情况,要维持代际间的人口平衡,每对夫妻需要至少生育两个孩子,也就是说,TFR小于2就开启了人口的负增长的预示。而我国TFR水平自1991年跌破2以后,又于2020年跌至1.28,TFR的快速下降更值得重视。

随着医疗技术的发展和生活水平的提高,人们的寿命逐年延长,而近十年新生人口数量不足,导致我国的老龄化程度进一步加深,养老问题日益突出。