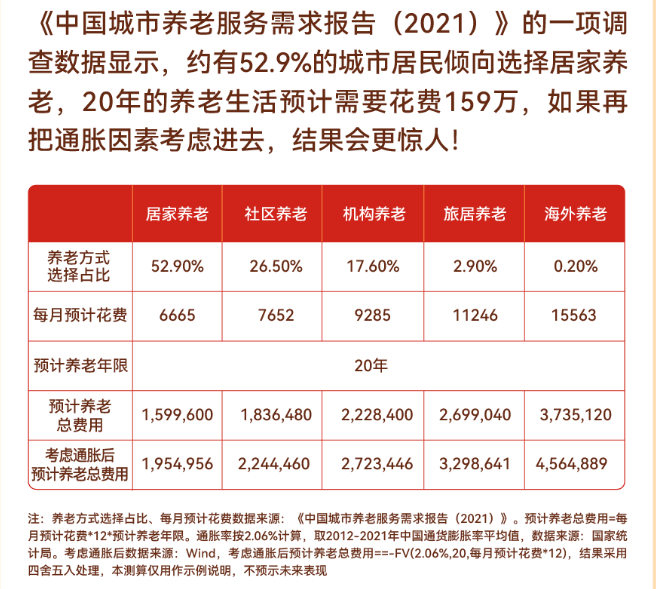

#养老36计#

在时间面前,任何人都是弱者。随着时间的流逝,任何人都要面临身体和健康状态的衰退,随之而来的创造财富能力的下滑,而对财富的需求却没有减少,甚至会变得更多(例如医疗和护理的费用),养老投资,本质是为了对抗这种趋势,而进行的一种财富储备和积累的工作。养老投资不是老年人的投资,而是为了未来的自己做的投资。

养老投资,越早开始越好。巴菲特关于财富的复利效应,说的就是这个道理。早日开始进行养老投资,财富积累到一定程度,可以提前退休。人生将面临更多的选择,可以尝试更多的事情,人生的体验更丰富,生命更为饱满和充实。

目前,我的养老投资,主要是通过公募基金进行的。比如汇添富基金,我就买了4只基金产品,目前的表现都还不错。汇添富公司推出的专为养老设置的目标基金,也在我的考虑之列。例如,汇添富养老2040五年持有混合(FOF)Y(017361),Y份额的,除了可以节省一部分个人所得税,还有一个非常明显的优势,就是5年封闭期。

基金赚钱基民却没赚钱的现象普遍存在,究其关键原因,可能与基民在持有时长以及择时环节与基金经理的投资策略产生了错位有关。简单讲,持有的时间不够长。而五年持有期的产品,通过锁定持有期,可有效规避“追涨杀跌”、“快进快出”等不理智行为。

2021年10月20日,景顺长城、富国基金、交银施罗德三家基金公司联合发布了《公募权益类基金投资者盈利洞察报告》。《报告》中显示,基民盈利水平与持仓时间呈现高度的正相关。

截至2021年3月31日,持仓时长小于3个月的平均收益率为-1.47%,持仓时间在6-12个月的基民平均收益率为10.94%,而持仓时间在120个月以上的基民平均收益率实现翻倍,为117.38%。值得投资者关注的另一组数据是,持仓时长越短,盈利人数占比往往越少。持仓时长小于3个月的基民盈利占比只有39.10%,而持仓超120个月基民盈利人数占比为98.41%。持有时间越长,不仅能够提高收益率,同时也能提升获胜的概率。

汇添富基金是国内率先实现养老金“全牌照”的基金大厂之一,十多年前就开始重点发力养老金业务,截至目前,管理过所有种类的养老金组合、并在多个细分领域拥有核心竞争力,积累了深厚的养老金管理“内功”。汇添富基金,绝对是养老投资领域值得依赖的公募大品牌,值得依赖和托付。

$汇添富养老2040五年持有混合(FOF)(OTCFUND|007059)$

$汇添富养老2040五年持有混合(FOF)(OTCFUND|017361)$

基金有风险,投资需谨慎。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资前请认真阅读本基金基金合同和招募说明书等法律文件,充分了解本基金详情及风险特征,根据自身风险承受能力选适配产品理性投资。本文仅供参考,不提供任何投资建议。