美国半导体行业协会(SIA)近日发布报告称,2022年全球半导体行业销售额达5735亿美元,创历史新高记录。与2021年的5559亿美元相比,行业收入增长3.2%。尽管半导体市场的周期性和宏观经济条件导致销售额出现短期波动,但毋庸置疑,市场的长期前景仍然十分强劲。

随着半导体产业周期轮动的行进,拐点将至、国产势力增长,成为市场对2023年行业前景的主要观点。且市场信心的恢复,也让不少半导体企业将进入二级市场、借助政策工具发展壮大,写入公司今年的发展规划。

半导体行业尤其是消费类去库压力仍然较大,但已有边际改善,半导体景气度边际变弱趋势逐步向上游设备和材料端传导,2023年中半导体产业链库存有望去化完成,市场对于23H2消费类需求复苏抱有预期,汽车/光伏等细分需求是相对亮点。建议持续关注需求和库存边际变化,静待行业景气拐点,并把握板块投资的提前布局时机。

这里建议大家关注下$华夏半导体龙头混合发起C$ (A类:016500,C类:016501),就是一个不错的选择,可以多维度实现超额收益。今年以来涨幅达到11.92%,近三月涨幅达到14.12%,而像诺安成长近三月涨幅仅4.01%,银河创新近三月涨幅为1.11%,彼此间差距较为明显。

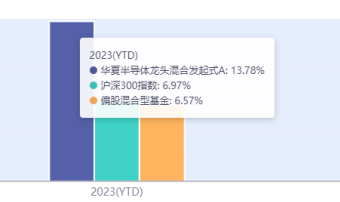

截至今年以来,华夏半导体龙头混合A的净值增长率已达13.78%,远超沪深300和偏股混合型基金的平均水平,位列市场排名42/3650。

华夏半导体龙头基金经理是高翔,行业有名的“硬科技”行家,投研覆盖A股+海外整个科技制造领域,专注半导体、消费电子等领域的累计超过7年时间。擅长通过市场上少见的多轮科技产业完整周期跟踪数据和经验,在逻辑芯片、存储芯片、汽车半导体这些具有潜力的细分板块都有深刻研究。

芯片行业行业有望在2023年中见底回升。从制造业回暖、消费回暖、高技术制造业高增、政策助力等四个维度来看,悲观现状下都存在乐观预期,在未来需求恢复过程中有望迎更大弹性。

成熟供应的依然是半导体行业的主流成熟资产,是全球需求量最大的,也是芯片当中最主要的品种。龙头企业布局好时机,龙头芯片基投资正当时。再次建议大家关注华夏半导体龙头AC,率先锁定超额收益。#A股继续调整 “牛”不来了?##白酒遭利空下跌 这酒还能“喝”吗?#

建议加自选关注:

$华夏半导体龙头混合发起A$

$华夏半导体龙头混合发起C$