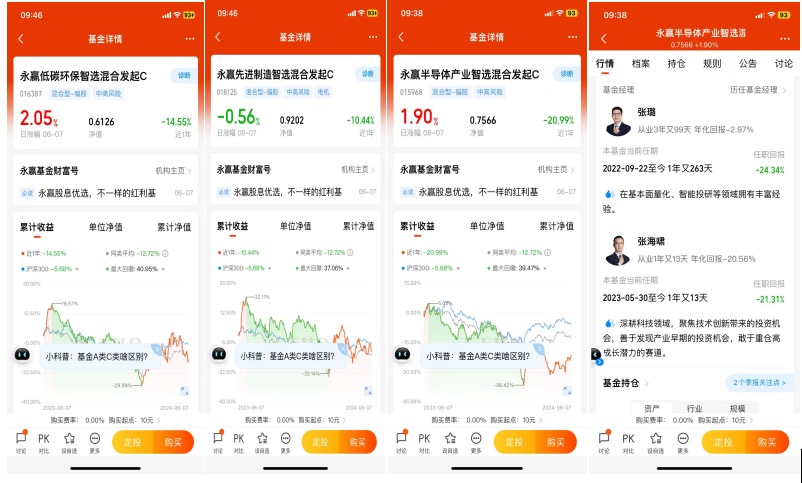

#6月你看好哪条投资主线?# 清流看好半导体赛道。最近一段时间芯片关注度比较高,这一波半导体暴升行情的导火索,主要是国家大基金三期重磅落地,注册资本为3440亿元,这比一期(1387亿元)以及二期(2041.5亿元)的总和还多。财政部持股17.44%为第一大股东,六家国有大行合计认缴出资1140亿元,占比约三分之一,为三期基金的新增LP主力。 无论是从规模还是阵容来说,“国家大基金三期”都绝对是顶级豪华的“国家队”。而且前两期大基金发布,半导体板块都迎来了不错的大行情。去年9月初及10月初,市场就有传三期基金准备落地,股市也出现了一波不小的上涨。考虑到我们在设备、材料、制造上的的短板依然明显,三期会延续这些领域的支持,因此布局这些领域,胜率就相对高,还有其他三个中长期的逻辑支撑。 首先是目前行业处于周期底部,半导体的周期律走完一个周期通常要3-4年。从2022年中期触顶后,海外内的半导体进入下行期,至今已经走过2年,海外的半导体由于AI需求已经周期上行,相关公司持续创出新高。但从股价上看,国内半导体大多还处于底部。 从国内产业链调研的结果看,经过将近2年的去库存,目前各大芯片场的库存水平都已经在正常水平范围,底部得以确认。虽然没有和国外周期同步,但需要说明的是,海外的需求主要是AI芯片驱动,比如GPU,传统的消费电子需求其实并没有强力复苏。 国内的半导体公司的产品,大多用于传统的消费电子、工业、汽车等领域,和AI的相关性不高,没有周期向上可以理解。不过这也可能是好事,底部意味着“不贵”,而且在底部反复了这么久,说明再度大幅下跌的可能性不高,既有性价比也有安全边际,适合中长线投资。 其次是国产替代趋势。中国现在半导体市场规模超过1万亿,全球占比领先美国、欧洲和日韩。但不管是光刻机、晶圆制造还是芯片封装领域,主要的材料供应商还是以国外大企业为主,国内企业的市场占有率非常低。 如关键的半导体材料,国产化率还不到10%。晶圆制造材料,日本在大尺寸硅片与光刻胶领域几乎处于垄断地位,电子气体也被欧美日等大企业联合垄断。芯片封装材料方面,基板和引线框架主要由日本、韩国、中国台湾的企业占据主导。不过反过来看,这意味着半导体材料的国产化空间非常大,很多关键领域都有90%以上的空白可以填补。 最后今年是人工智能的元年,而AI应用在现阶段会最终落脚到6大场景:AI手机、AI电脑、自动驾驶、AIoT、机器人、x终端。由此会对半导体产生三大更高标准的硬件要求:处理性能、内存带宽、功耗管理。而在AI大浪潮下,全球巨头企业的存储扩产势头都十分迅猛。 目前半导体板块当下的市盈率为66.6倍,处于45%分位;市净率为3.5倍,处于3%分位。由于半导体正处在高速发展阶段,需要不断的研发再投入。因此相比较某一时刻的净利润,净资产更为可观,因此市净率分位更具参考意义。此外半导体板块的换手率基本处于1-3%之间,较2019-2020年最火热时的7-10%已经相去甚远,市场情绪触及冰点亟待反转。 短期来看国内半导体的上行节奏会相对缓慢,这主要取决于下游需求的恢复快慢,这又跟宏观经济增长密切相关。但半导体的预期正往好的方向发展,国内的政策面、宏观面正逐步释放利好,以AI PC为代表的新型消费电子产品正在推出,后续还可能有AI手机、头显等新产品接力。 拉长时间来看,A股这边的半导体板块持续下挫跌幅够深,现在处于底部的半导体板块,长线布局的价值正在凸显。虽然国内半导体的周期向上可能会比较缓慢,但逐步介入的价值已经显现,是值得关注的中长期投资方向。 如果对这个赛道感兴趣,可以小仓位逢低布局。等市场情绪回落或经济基本面企稳后再加大力度。具体到投资标的上,场内的可以选相关场内ETF基金,没有场内账户的,可以考虑聚焦半导体、规模较小的场外基金,规模小更方便调仓。 永赢半导体产业智选混合(A类:015967 C类:015968)这只基金聚焦半导体赛道,近一月收益5.50%,重仓股有中微公司、北方华创、中芯国际等,基金经理有张璐和张海啸,两位在科技领域都拥有多年的从业经验,永赢基金作为国内公募市场上的知名公司之一,在主动权益和固收产品上的发展颇具特色。 科技行情是持续数年的大行情,在未来也会有更多的涨跌波动,不过这都没有关系,市场会持续向上,完全不用担心。对于我个人来说,我可能没有太多时间研究股票,即便我去研究了,我的研究深度也不够,基金是比较适合我的方式。大家感兴趣的话可以择机布局,低位定投积攒筹码。

$永赢先进制造智选混合发起C$ $永赢低碳环保智选混合发起C$ $永赢半导体产业智选混合发起C$ @永赢基金