#夏日可乐基#

今日医疗板块终于迎来了大涨,让我们重仓医疗的小伙伴回了一大口血,中证医疗指数涨幅2.65%,最高触及到了上方20日线,一扫往日阴霾,价涨量增的量价关系,接下来我个人认为是可以继续乐观的,甚至下半年,我个人都是非常看好医疗板块的,如果经常看我文章的朋友都应该了解,我个人目前也是重仓医药医疗基金的。

我们看到,今年以来市场演绎了非常极致的结构性行情,一边是中特估和人工智能不断受到市场热捧,一边则是以消费、医药医疗等方向的持续走低。我们看到中证医疗指数最低时跌到了8388点,今天虽然有上涨,但是仍处于8600点附近,9000点下方,从2021年1月的高位下滑超过50%。其实无论是从位置上看,还是估值上看,都已处于历史低位了。

从估值角度来看,截至7月13日,中证医疗指数当前市盈率-TTM为29.58倍,分为点为11.74%,处于近10年以来的偏下位置,回顾过去10年市场走势,中证医疗PE中值高达57倍。因此不论是行业整体PE还是相对于沪深300溢价率指标都处于行业近十年来估值的相对低位。充分消化了估值风险,经过前期调整已经跌出性价比,或是可以积累便宜筹码,抢占反转的好时机。

从资金方面来看,2023年Q1公募基金重仓医药行业的比例为11.24%,同比下跌0.52%,环比下跌0.14%。目前持仓比例低于10年平均水平(13.58%), 医药板块的基金持仓比例仍处于低位,尽管相比 2022Q2-Q3 的地点有所回升,但相比历史平均 9%-10%左右的全基医药配置,仍处于偏低水平。2023Q1 基金对医药板块配置略有下降主要系AI计算机等板块热度明显提升以及受疫情反复影响部分公司2022年报及2023年一季报业绩略低于预期所致。随着后疫情时代医疗消费及医药大基建建设趋势、中药与国企改革政策端持续鼓励,预计板块的配置水平有望迎来环比提升,超跌的优秀赛道公司仍然值得持续关注,医药板块的投资潜力亟待挖掘。

这两年医药板块之所以弱,一方面弱在国内集采,另一方面弱在美联储加息,欧美医药巨头的研发预算被迫下调,国内CXO企业的业绩预期自然要下调,但医药是人类永恒的主题,如果海外融资环境改善,医药巨头进入新的高研发投入周期,国内CXO企业也会迎来一波估值修复行情。昨晚公布的美CPI数据回落至3%,低于预期,市场对于美联储加息预期迅速降温,这对于一直受压制的医药板块来说,无疑会构成较大的利好。

并且,我们看到国内近期医疗板块消息面也是不乏利好。时值A股中报季,目前中证医疗指数已披露业绩预告的两只成份股双双预增。此外,7月机构调研数据曝光,从具体行业来看,医药医疗仍是关注重点。

其实,医疗行业的长期投资逻辑并无改变,目前医药集采等政策预期已相对充分,市场过度悲观的情绪有望逐步缓和。并且当前业绩披露期即将来临,二季度医药业绩预期较高,可以关注业绩有望持续兑现的板块,如医疗器械、中药、商业、医疗服务等。

而从时代背景来看,整个医药行业有望充分受益于中国社会老龄化进程与医药科技创新,是典型的“朝阳”产业,行业长期增长空间较大。展望未来,人口老龄化叠加收入提升以后的医药医疗消费升级,医药行业长期向好的趋势不变,老龄化以及医改将是未来的趋势以及机会。展望未来,我国卫生医疗费用占GDP比例的持续提升促进支付端扩容,在老龄化加速和消费升级的驱动下需求增长较为确定,同时创新研发带动的产品迭代为供给端提供有力支撑,而随着集采政策不断优化改进,医疗新基建的稳步推进,加之板块整体估值大幅下移,风险充分释放,未来板块业绩与估值有望迎来向上的双重修复,整体医药行业配置价值非常突出。

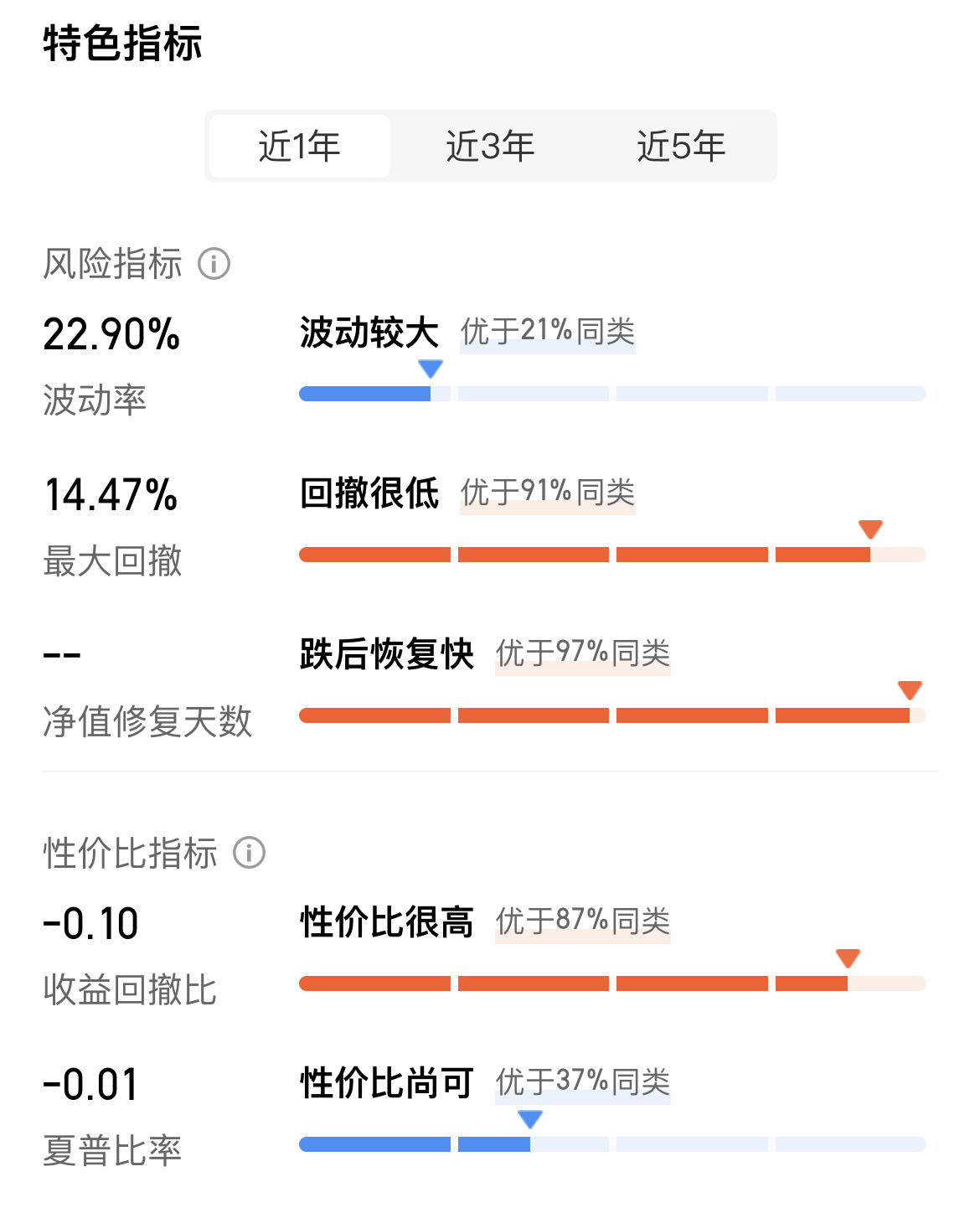

东方阿尔法医疗健康混合(A:014841,C:014842)在今年医药板块表现持续回调之际,在同类基金当中是表现非常不错的一只了,尤其是在回撤控制方面,表现的非常优秀,近一年最大回撤仅为14.47%,要优于91%的同类型基金。而且跌后恢复快,优于97%的同类型基金。基金经理乔海英,拥有医药、金融复合背景,12年公募基金医疗行业投研经验,超8年公募投资经验。在她看来,投资要淡化短期的扰动,追求长期可持续、可把握的收益。相信这也是这只基金回撤控制优异的原因之一。对于看好医疗板块估值修复机遇及中长期投资价值的投资者,这只基金可以重点关注!@东方阿尔法基金 @基金小助理

东方阿尔法医疗健康混合(A:014841,C:014842)在今年医药板块表现持续回调之际,在同类基金当中是表现非常不错的一只了,尤其是在回撤控制方面,表现的非常优秀,近一年最大回撤仅为14.47%,要优于91%的同类型基金。而且跌后恢复快,优于97%的同类型基金。基金经理乔海英,拥有医药、金融复合背景,12年公募基金医疗行业投研经验,超8年公募投资经验。在她看来,投资要淡化短期的扰动,追求长期可持续、可把握的收益。相信这也是这只基金回撤控制优异的原因之一。对于看好医疗板块估值修复机遇及中长期投资价值的投资者,这只基金可以重点关注!@东方阿尔法基金 @基金小助理

$东方阿尔法医疗健康混合发起A$

$东方阿尔法医疗健康混合发起C$