市场还是不错哈,交易量来看,A股已经连续16个交易日破万亿了,之前5000亿不到的死样已经快成回忆了,而上证指数也四连阳,收复了3300点。

我们还是聊一下,两块政策主线的变化哈,一是企业相关的回购增持专项贷款,二是金融企业相关的互换便利。

我觉得一共就两个关键词,一是“又快有卷”,二是“站位很高”。

先看又快又卷这个事。

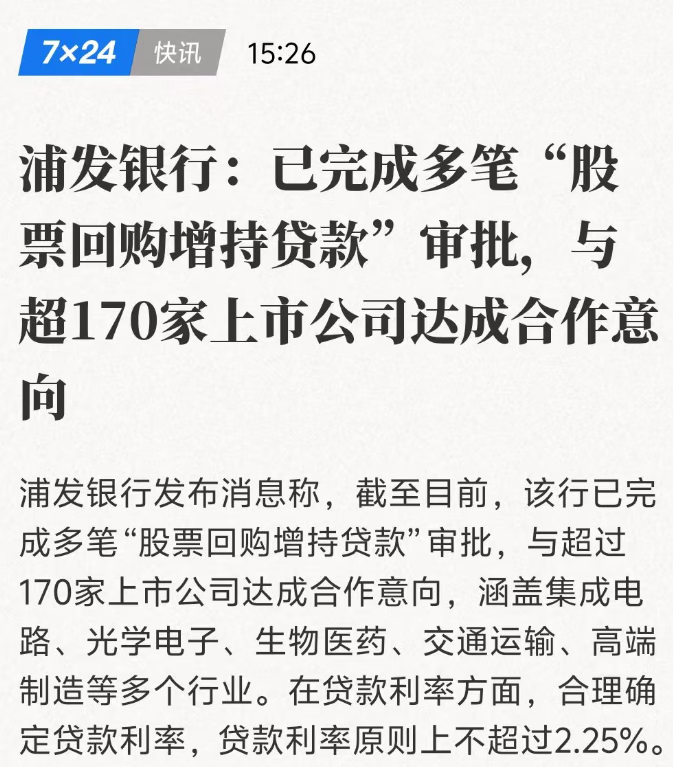

今天浦发银行发布了消息,下图,说已经完成了多笔回购增持贷款的审批,重点是后面一句,和170多家上市公司达成了合作有意向。

浦发银行,早些年前,被称为对公之王,主要就是对公做的比较好,那么从这个消息来看,至少能看出两块。

一个是快,这个政策是9月24日在发布会上公布的,大家看下今天几号,正好23号对吧,刚满30天,银行这时候发个这样的消息,意思就是,一个月的时间,业务都已经推动的非常有力了,全面开花。

另一个是卷,我们昨天解释过,回购增持专项贷款业务,再怎么包装、上高度,它本质上,还是一块贷款业务,只要是贷款业务,银行就是要看企业的资质的,大概率的话,5000多家上市公司,银行能看的上的、又符合市值要求的,撑死了也就2000家(30亿市值以上),再小就没什么意义了,而这2000家里,还得看企业或者大股东自身的意愿,如果企业那头自己觉得无利可图,巴不得把公司都卖给股民,那也没任何动力去贷款回购,所以毛估估,2000家里,郎有情、妾有意的,也就1000来家。

那么,这么个目标客户群体,浦发一家就搞了170多家,这个还是很厉害的,因为能做这个业务的一共21家银行,包括3家政策性银行、6家国有行、12家股份行,按体量算,浦发只是中不溜的位置,这个比例,已经很不低了。

核心在于,这个业务,我自己的理解,包括银行之前的预测,以及我今天去核实了一下,是排他的,也就是一家企业,只能找一家银行做,然后这家银行确认落地后,再去找央妈要再贷款。

所以,如果浦发真确认这170多家的意向并落地了,那就是其他银行没机会了,只能找其他企业或者大股东了。

当然,我觉得,这170多家,大概率,也是有“水分”的,大家也都知道,从达成“合作意向”,到实际落地,可还有不少的拦路虎呢,对好企业而言,这种业务,一定是银行抢着做的,且从企业的角度看,也会看银行的诚意,或者说,看银行报过来的综合合作服务方案。

但不管怎么说,从这则新闻来看,这块业务,确实正在又快、又卷地推进中,后续可能会高密度地,看到上市企业那端,发布增持和回购计划的公告。

再看“站位很高”这个事。

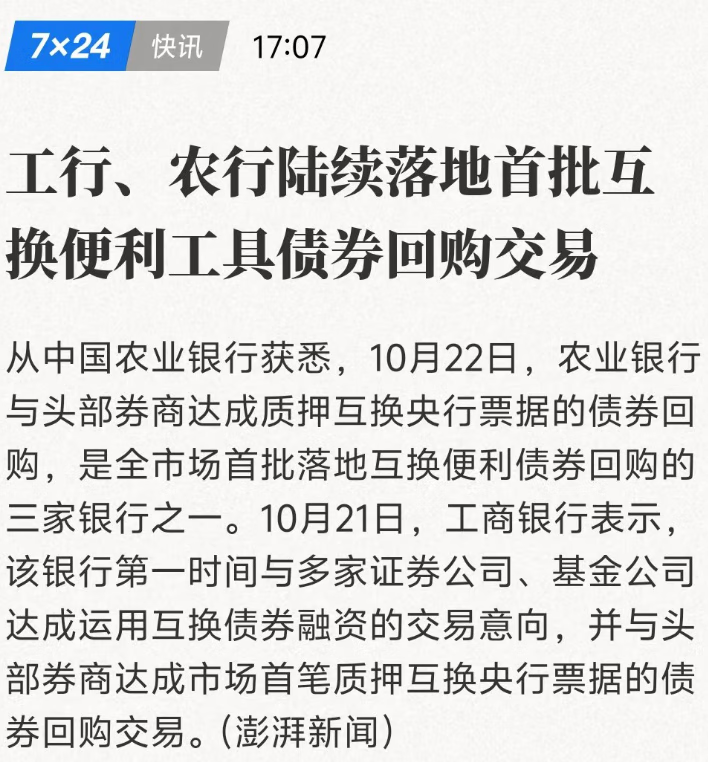

下面这个新闻,工行和农行等,都对外发声,说自己完成了首笔互换便利相关的回购交易。

咋理解这个事呢。

下图,引用一下东财的图,银行处于蓝色框框的这个位置,就是金融机构,找央妈换了券之后,拿这些国债、央票,质押给银行,然后银行出钱给这些金融机构。

按理来说,银行所处的位置,是挺“无关紧要”的,因为它借钱给别人,看的是质押券的资质,至于这个券,是借钱人自己的,还是找央妈换的,这个本质上有区别吗?没有区别。

但,现实情况是,针对这些金融部委的924新政,各类金融机构都非常重视,可以说是“争前恐后”地往前冲,有机会就露个脸,说明确实“站位很高”,也证明大家的思想比较统一,这事推进下去,阻力很小。

......

说这两个事,一是“又快有卷”,二是“站位很高”,我自己有三个感悟哈,分享一下:

第一,从政策的角度看,能交给市场的,尽量交给市场,是更加合理、可持续,且更容易做到“价值发现”的,举个例子来说,昨天社科院金融所提到的,发2万亿特别国债设立平准基金的建议,说后续可以对蓝筹龙头股和ETF进行“低买高卖”,促进市场稳定。不是说这个东西不好,只是说,你怎么确保能够实现“低买高卖”呢,你怎么定义蓝筹龙头股呢,这不还是停留在纸面和书本上的东西吗?在我看来,通过回购增持贷款,以及互换便利的形式,让上市公司、让大股东、让金融机构,自己去发掘价值,长期来看,意义更大,这也是这些政策的技术含量所在。

第二,我从骨子里相信,随着政策的逐步落地,一定能看到基本面的改善,对于那些低谷的时候,说A股没有投资价值的言论,俺是不屑一顾的。

第三,但是也要看到,增量资金进入的过程中,后续行情的分化,是大概率,甚至必然的事件,所以抓准市场的主线,就很重要。

基于,这三点判断,我会继续跟投表韭量化指增精选,持仓都是我们中长期看好的,具备基本面的板块或赛道,值得逐步在底部的右侧积累筹码,今晚看完一圈新闻,我就先加了2万了。

......

多聊几句市场的热点哈。

1、先说黄金,离大谱,下午都到2770美刀了,真的快上天了。

看过去四个月的COMEX黄金的话,7月涨6.57%,8月涨2.55%,9月涨5.1%,10月至今又涨超4%,大家都喊着黄金已经很高了,结果,四个月时间,又涨了快20%,下午一度突破了2770美刀。

金价走的太夸张了,可能回过头看历史,才知道我们在经历一个怎样巨变中的时代。

如果是自己买金饰的话,现在足金饰品的零售价已经破810块/克了,是不是有点吓人?估计四季度金店的销售环比还得继续降。

上周二的时候,我和天弘上海金ETF及联接基金的基金经理,沙川,做了个连线,聊了一个多小时黄金,下面这个,大家去云极app应该还能听到回放,大家都对金价中长期看好,我当时问沙老师,金价看到什么点位,囿于合规原因,基金经理没法拍点位,但我觉得即使再乐观的基金经理,也没有想过,金价会6个交易日,从2650的水平,跳升到2770。

中建投的宏观团队一早也推送了一篇,《金价新高,边际因素和长期中枢》,讲到,金价的快速走高,短期和地缘博弈下的避险情绪有关,长期的逻辑是美国等长期通胀中枢的上移。

总之,大的世界宏观背景,一是去美元化导致的货币替代效应(黄金和比特币某种程度而言均是),二是逆全球化下的供应链重塑(通胀上行),这两点如果不发生变化,那么金价的中枢,长期来看可能还得上行。

从我们跟投的组合来看,表韭全球资产配置里,持续配置了黄金相关的产品,作为资产配置的一环。

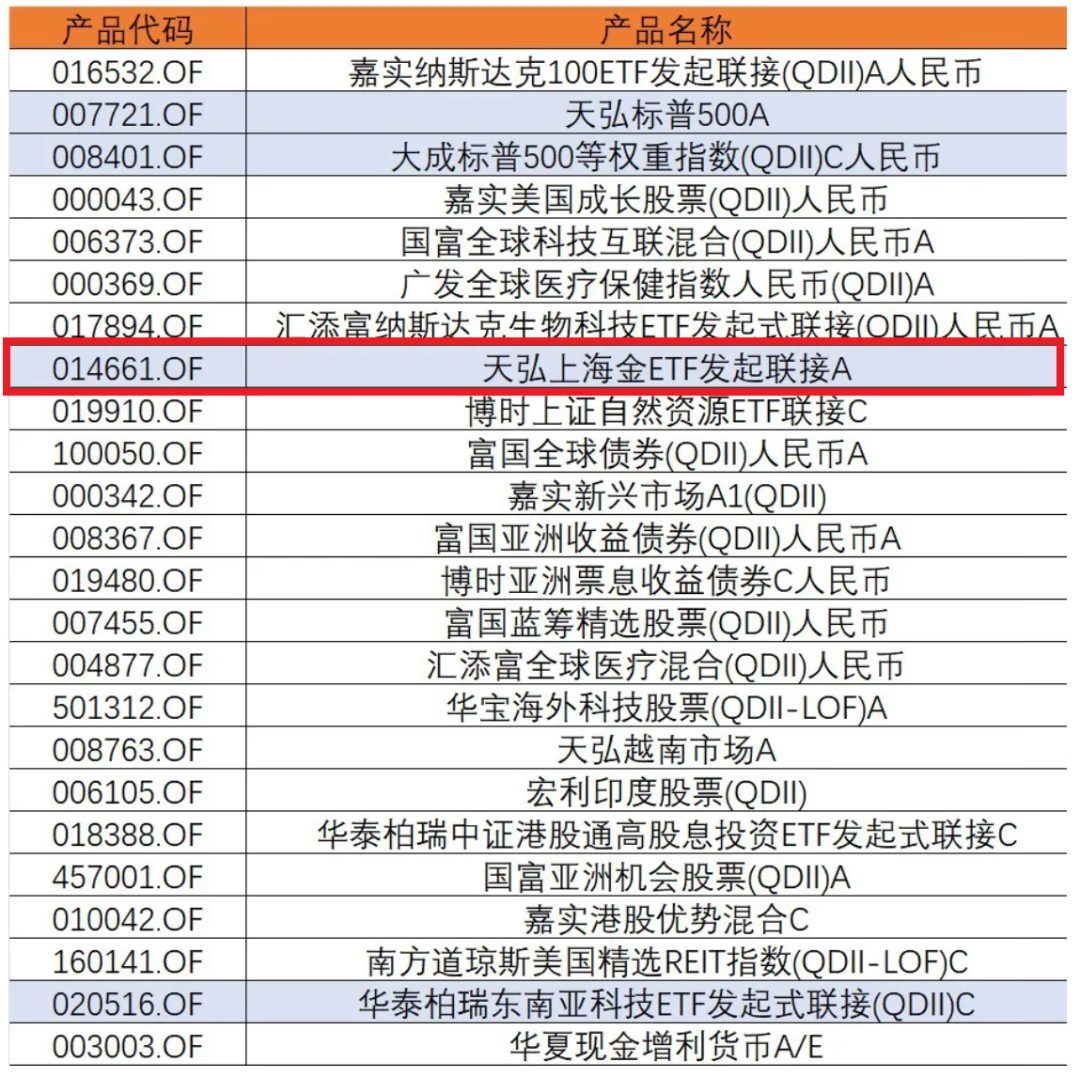

只不过在上次调仓的过程中,主理人把产品换成了天弘上海金ETF的联接基金,逻辑之前说了,天弘上海金是最早降费的黄金相关基金,其他家管理费是50bps,这产品9月就降成了15bps,比较“划算”,另外,选A份额014661的原因在于,虽然有申购费,但是打一折后,从长期持有的角度看,还是比有销售服务费的C份额划算。

不过如果你想做短线的话,就可以选C份额014662,7天以上免赎回费(A份额是30天免赎回费),根据不同的需求,自由选择吧。

2、再说债券,股债跷跷板很明显。

随着股票的火热,最近债市压力有点大。

股债跷跷板现象很明显,上午,A债就被A股压着一头,而下午开盘后,随着光伏等板块大幅冲高,30年国债期货,一度深跌到了-0.87%,后面随着A股冲高回落,债券才收回来一点。

对债基持有人而言,我们中午给出了一些建议,《近期买债基五条按摩建议》,评论区基本就是基民众生相了,大家可以看看,不过我们的读者,基本都还是非常理性的了(亏钱了都是从自己身上找原因)。

总结来看,我们几条建议。

第一,看主线,资金不紧,债熊不来。

第二,债市近期受股市、财政小作文、存款利率下调后的负债荒时间差、机构止盈等影响,波动是逃不过的,要避免患得患失。

第三,买债基要考虑风险收益比,和个人承受能力,如果经不起大波动,就不要重仓长期限的品种。

第四,债市信息差比较大,有必要找到好的基金投顾,或者理财顾问,不要跟着小X书和平台评论区的帖子买基金,不要被流量推着走。

第五,注意股债平衡,比如我自己,我是表韭的三个系列,表韭海外、表韭量化、表韭纯纯的债,各1/3的配置。

另外,我今天自己也加了一点表韭纯纯的债。

3、还有个关于A股的,私募集体看多?

拍拍网做了一个调研,显示接近60%的私募机构,认为趋势已经反转,换句话说,就是强烈看多,30%的机构看反弹,换句话说,就是短期涨了之后还得跌,只有10%的机构认为还要继续调整。

另外一个新闻是,又有一家私募基金,放弃了中性策略,名字就不说了,他们家是做期权对冲的,新闻的解读是,这证明,越来越多的机构看多A股,以至于不用对冲了呗。

这里,泼个冷水哈。

拍拍网是卖私募产品的,私募机构也是卖产品的,你任何时候问他们,他们对A股,都至少是不看空的,所以所有的调研也好,公开发言也罢,打个对折就很可以了,或者说,本质上,这种调研没什么意义,大家把仓位亮出来就可以了,show me the money。

其次,这个放弃中性策略,也没必要过度解读,我们之前解释过,对很多量化机构而言,量化对冲只是其规模里很小的一块,而且超额还提的少(绝对收益策略,基数小),所以一旦股指期货等发生比较大的波动,就可能引起产品的波动,从而引发渠道维护的压力,对很多机构来说,他们会觉得这个“得不偿失”,这才是本质。

所以,我们坚持我们的观点,在政策加码下,A股的整体估值有望稳住或者抬升,之前极度悲观的环境恐怕不会回去了,但后续既然是政策引导和推动,势必带来结构的分化,投资上如果不想坐过山车,就抓住政策的主线。

另外,资产分散配置永远是唯一的免费午餐,A股之外,海外配置也好(最近很多产品的限额都在打开,大家可以看下),量化对冲这种绝对收益策略也罢,包括债券资产,以及黄金,都有继续配置的必要性,没必要褒一贬一,也不要用二元思维去判断。

对量化中性策略而言,全球市场的历史证明了策略是长期有效的,没有可能在A股,因为个别机构自身基于投产比的决策,就给策略本身唱挽歌。

就聊这么多。

#债基朋友圈##晒抱蛋收益##沪指收复3300点 A股处在什么阶段?##十月份 你打算如何操作?#

$表韭全球资产配置$$表韭量化指增精选$

$表韭纯纯的债$

$天弘上海金ETF发起联接A(OTCFUND|014661)$ $天弘上海金ETF发起联接C(OTCFUND|014662)$