稀土等有色金属的逆市走强显然受益于镓、锗管制令后交易情绪的扩散。

7月3日,中国商务部和海关总署宣布从8月1日起对镓、锗相关物项实施出口管制。经过这两天的发酵,大家可能都已经得到了两个关键信息:一来镓和锗这两项稀有金属都是制造半导体产品的关键材料;二来中国在这两种元素的产量上均占据全球领先地位。因此,市场也多将这一事件解读为我们针对芯片“卡脖子”的一种反制。

消息一出,海外的进口商坐不住了。当地时间7月3日,美国半导体材料供应商AXT公告称,AXT在中国的子公司通美预计将立即着手向中国有关部门申请出口镓和锗衬底产品的许可。

我们来明确一下,为什么镓、锗的出口管制是件实打实的大事。

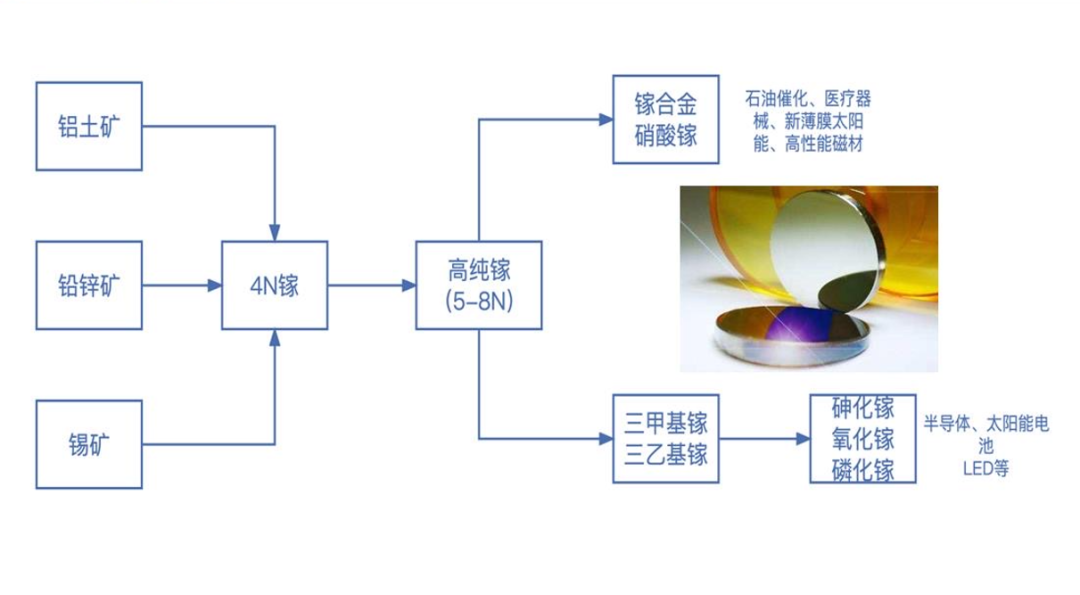

首先,虽然镓和锗都是稀有金属,但并不是稀土元素,价格也并不算太高(WIND数据显示,截至7月3日,镓均价1675元/千克,锗锭均价9450元/千克)。然而,这两种金属都与芯片制造密不可分:

镓与钒、铌、锆等金属元素形成的合金具有超导属性,在高温下与硫、硒、磷、砷、锑反应生成的化合物具有半导体性质,因此是半导体材料的主要原料;

资料来源:安信证券

资料来源:安信证券

锗则具有光学特性(高红外折射率、色散率低)、半导体特性和化工特性,本身就是重要的半导体材料。

资料来源:安信证券

其次,这两者确实都是我国的优势品种。

从储量来看,全球镓金属储量约23万吨,我国占19万吨,居世界首位;全球锗资源约8600吨,中美分别占比41%、45%。

从产量来看, 2022年原生镓全球产量约550吨,中国540吨,占98%;2021年全球锗产量140吨,中国约95吨,占68%。

从供需来看,2022年国内原生镓+再生镓产量小幅过剩25吨,出口占比总产量15%左右,是明显增长的,原因包括但不限于国内供应过剩以及全球下游发展确定性较强;2022年锗产量小幅过剩23吨,出口占比总产量24%左右。(数据来源:安信证券,USGS)

再者,对于大部分海外国家而言,自建镓、锗产能并不划算。因为镓与锗一样都没有独立的自然矿床,主要来源一个是铝土矿的副产品,一个是锌矿石加工的副产品。尤其是镓,广泛提取自氧化铝生产过程中的下脚料,这意味着,新建镓产线就需要新建氧化铝产线,而氧化铝当前处于全球过剩的局面,不仅建设成本相当不合算,生产过程中巨大的电力需求也是个难题。退一万步讲,即使成功建起了氧化铝产线,那么该国家或地区就该直面兼具规模优势、成本优势、技术优势的“世界工厂”中国的冲击了。

其实,我们早在今年4月《稀土的涨价逻辑动摇了吗?》一文中就提示过大国博弈视角下、战略性原材料的配置价值:“G7成员国月内宣布拟共建战略性芯片制造材料供应链,以确保芯片、稀土等关键材料的稳定供应。当前全球争芯的背景下,稀土的战略意义不言而喻。而我国稀土产业在矿储及冶炼分离技术方面均有难以撼动的领先地位,由此奠定的全球话语权及行业长期成长性,使其依然具有较强的配置价值。”

诚然,芯片是整个信息时代的上游,但任何产业推到头都逃不过“原材料”三个字。而影响原材料供应格局的因素,大家其实心知肚明,技术固然重要,但更关键的是资源禀赋。今日之镓、锗尚且如此,何况是我国宝贵的具有“卡脖子”实力的稀土产业呢?

大家可能不太清楚,过去七十年全球稀土的供应格局经历了三个阶段的变迁,分别是五十年代欧洲主导、六七十年代美国主导和八十年代以来的中国主导。

1947年,美国科学家发明离子交换法分离稀土元素,并由著名学者斯配丁改进离子交换法工艺,制备出了纯净的单一稀土,推动了单一稀土元素应用研究进入黄金期。在紧接着的五十年代,由于欧洲发明了烧碱焙烧法,稀土精矿分解环节得以实现技术突破,工业化应用成为可能,叠加南非独居石资源的开发,欧洲开始主导全球稀土应用的发展。

之后,美国Mountain Pass稀土矿开发。这是一座难得的高品位稀土矿山,稀土氧化物品味高达8.2%,要知道到去年年底,除了Mountain Pass,全世界只有我国的白云鄂博矿和俄罗斯的Tomtor矿氧化物品味高于6%。也所以,在六七十年代,美国能够一跃成为当时全球稀土供应的压倒性力量,占全球比例一度高达90%。(数据来源:中金公司)

风水轮流转。八十年代以后,技术和资源的双重加持让以我们为主的稀土供应时代拉开了帷幕。首先是精矿分解端,1972年北京有色金属研究总院开始采用浓硫酸焙烧法冶炼低品位的稀土精矿;其次是稀土分离端,1976年徐光宪院士提出串级萃取理论,并开始广泛应用于单一稀土元素的分离。还有就是上文提到的白云鄂博矿,已探明稀土储量到2021年底达到了4350万吨氧化物,占全球储量将近40%。(数据来源:2021年稀土产业论坛)

在四十多年的发展历程中,凭借着资源优势和技术迭代,中国逐步打造了稀土产业链各环节的主导地位,除了精矿分解和冶炼分离,功能材料生产技术方面的空白也随着21世纪以后海外磁材产能的转移而得以填补。

USGS口径下,到2021年,中国稀土矿的储量和产量分别占到了全球的37%和60%,90%的稀土冶炼集中在中国、并对接庞大的中国下游市场,同时磁材供应全球比例也达到了93%。这种庞大的产业集群带来了巨大的规模效应和成本优势,也让短期内以中国为主的供应格局难以改变。

在此基础上,我国对稀土资源实施配额制度以需定供,不仅持续提升重要战略资源的可控性,还进一步扩大了中国厂商在全球稀土供应链上的话语权。加上几轮稀土集团整合还使稀土板块获得了国企改革和“中特估”的加持,就像我们在《机器人加入豪华轮动套餐?》中所说,一旦下游需求回暖,板块或将迎来较好的触底反弹机会。