资产配置?听起来就是有钱人的事儿,等我赚钱了再说吧。

我刚毕业,“资产”没多少,怎么“配置”呢?

我也想搞搞配置,但无奈工资“月光”不够花。理财计划只能一推再推,想过、了解过、就是没有行动过。

在日常生活中,我们常会听到朋友们谈论投资理财,但说起“资产配置”,大家似乎总认为是有了“大钱”后才要做的事。

那么,钱少就不用资产配置了吗?

非也!

资产配置并非仅适用于中高收入者

大众理财都要考虑做好资产配置

首先,我们要澄清一个误区:“资产配置”并不是一个“高不可攀”的概念,并不是要有了“大钱”才“适合”做组合配置。其实,无论钱多钱少,资产配置同样重要。

资产配置是一种投资理念和方法,它提倡的是我们根据个人的财务目标、风险承受能力和投资期限等因素,将资金在股票、债券、现金等不同类别的资产之间进行合理分配。科学合理的资产配置能够帮助投资者在控制风险的前提下,尽可能获取更稳健的投资回报。

资产配置关注的核心是根据自身情况,在预期风险和预期收益之间做好权衡,由此安排合理的资产分配结构。这就像是去菜市场买菜,不管你手里拿的是50块还是500块,都要考虑怎么花才合理,考虑买多少肉多少蔬菜,如何营养搭配。所以,资产配置这门学问主要考虑的是钱的配置结构是否合理,不是说只有兜里钱多了才应该去考虑做资产配置。

兜里钱不多时,该如何做好资产配置?

俗话说,“把钱用在刀刃上”,尤其是积蓄不多的情况下,更需要把钱花在关键的、重要的地方,更需要注意合理规划资金。

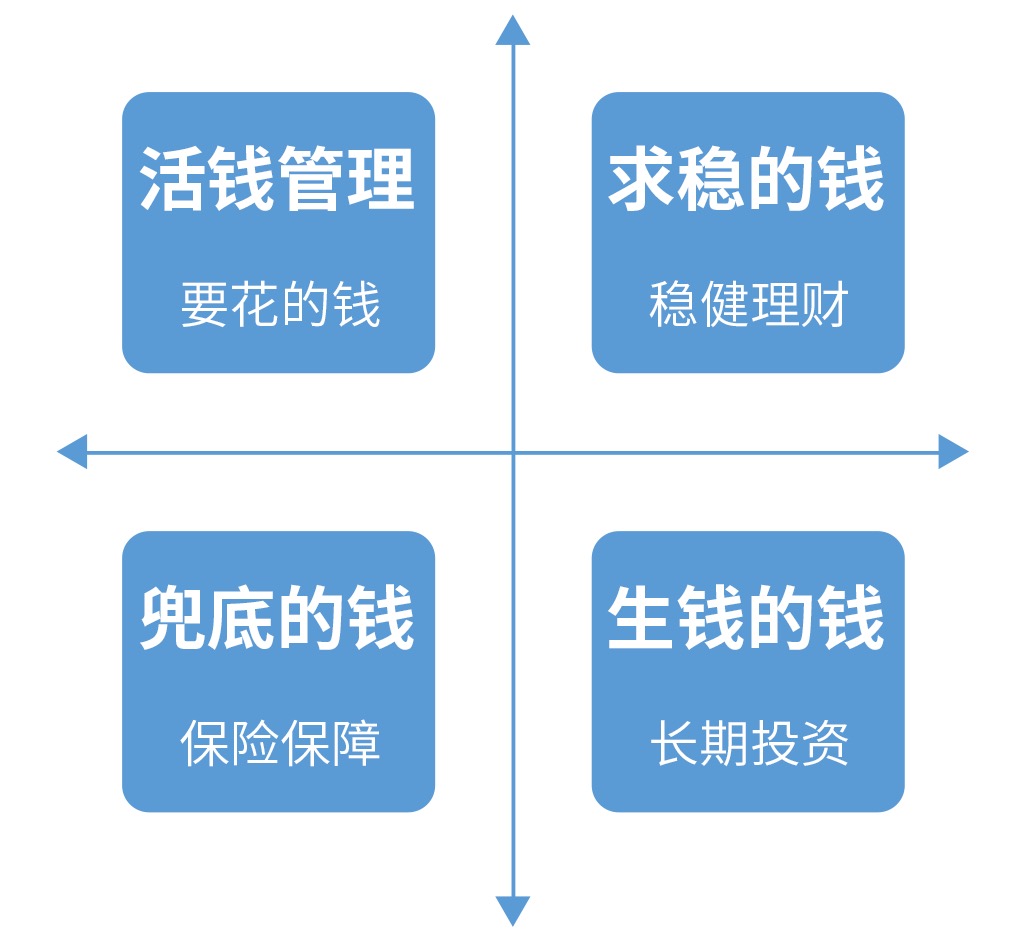

在做资金规划时,可以参考“四笔钱”理念:将手里的钱盘一盘,分成四笔,每笔钱承担不同功能,并分散投资到不同资产类别中。

手头钱不多时,要特别注意留足“活钱”、“兜底的钱”,留足日常支出和应对意外情况的临时支出,打好基本“安全垫”。在这个阶段“活钱”的比例会占据大头,比如下个月要交的房租、日常生活的费用等。对于这部分资金,安全性和流动性是首要考虑因素,可以考虑放银行活期存款,或者投货币基金等。而“兜底的钱”是用来规避未来可能发生的疾病和意外风险,可以考虑配置保险。

有的小伙伴问:“盘完了,剩余闲钱很少,还怎么配置呢?”

在留出“活钱”和“兜底的钱”后,剩余资金量可能不多,但其实也可以实现多元配置。

首先,大家别担心投资理财门槛高。当前市场上很多的理财产品,最低投资单位低至100元甚至1元。比如公募基金,大部分基金是1块钱就可以投的。而且基金品类丰富、风险等级从低到高都有产品覆盖,我们只需要花少量的钱、买入少数基金,就可以搭建一个资产配置组合。

其次,在积蓄有限的情况下,处于不同人生阶段的小伙伴们,可以根据自身情况开展资产配置。

比如,对于刚参加工作、积蓄有限的职场新人而言,如果考虑攒一些积蓄结婚成家,那剩余资金可能闲置半年到三年,可以做一些相对稳健的理财,比如中低风险的债券基金、偏债混合型基金、稳健保守型的银行理财产品等。

对于已经成家、但年龄不大、有些许积累的小伙伴们,可能主要考虑的是子女教育、养老等长远目标,如果手头的“闲钱”可投资期限较长,可以考虑预期收益和波动都较高的品种,通过拉长时间争取获取更高的回报,比如权益类基金等。

最后,在我们资金较少时,其实可以用比较平和的心态,用少量资金尝试不同理财工具,在投资理财实战中,边学习、边体验,积攒经验。随着时间的推移,手中的资金“余粮”越来越多时,可以再逐步调整完善资产配置结构,增加“求稳的钱”、“生钱的钱”的配置比例,为开展长期理财规划多做准备,力争提高长期预期收益。

不积跬步,无以至千里;不积小流,无以成江海。

总而言之,我们不要被一些认知误区所束缚,资产配置其实可以从点滴做起。钱多时有丰富的产品和策略,钱少时也有不少可用的工具和打法。不同的财富积累阶段,可以通过采用不同的资产配置组合,逐步达成人生的各个目标。

#养基宝典#

$易方达长期价值混合A(OTCFUND|011893)$