#基金经理说#

大家好,我是张圣贤,一名指数基金经理。连续写这个这个账号两年多了,坚持每天发文,每周二下午直播,使我对资本市场的思考和认知不断精进,也让我更有责任去帮助每一位投资者,实现自己财富的增值。欢迎更多认可的朋友一起加入。

昨天我们聊了整体市场,原以为早上高开5个点,A股要翻身了,不料结果确实高开低走。技术形态上收出巨量阴线。不过昨天煤炭板块的表现,却明显要强于其他板块的修复,这究竟是什么原因呢?我们今天先来聊聊煤炭板块。

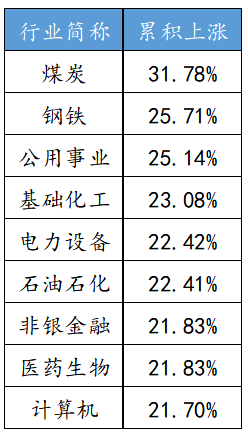

从历史来看,印花税降低一个月后,各行业累计表现如下:

(数据来自wind,统计时间为2000年后,截至2008.10.25)

(数据来自wind,统计时间为2000年后,截至2008.10.25)

不难看出,传统周期行业的表现更好,而煤炭则是位居榜首。那么这波印花税降低后,煤炭板块能否开启一波靓丽的反弹行情呢?我们回归基本面再看一下。

从煤炭价格来看,上周港口动力煤现货价略有回升。8月25日,秦皇岛港5500大卡动力末煤平仓价报818元/吨,环比前一周上涨16元/吨;8月23日,环渤海动力煤指数报价715元/吨,环比前一周下跌1元/吨。(数据来源:wind)

产地焦煤价格价格略有下跌,8月25日,山西古交主焦煤出矿价报价1910元/吨,环比前一周持平;8月25日,京唐港山西产主焦煤库提交报价2100元/吨,环比前一周下跌50元/吨;8月25日,河北唐山焦精煤车板价报收2100元/吨,环比前一周持平。(数据来源:wind)

库存方面,上周港口煤炭库存整体下降,8月25日,环渤海港口煤炭库存2306.6万吨,环比前一周下降3.04%;8月25日,广州港煤炭库存278万吨,环比前一周下降5.09%;焦煤库存整体下降,8月25日,炼焦煤库存六港合计160.3万吨,环比前一周下降6.20%,8月25日,230家独立焦化厂炼焦煤库存755.6万吨,环比前一周下降2.93%。(数据来源:wind)

总体来看,动力煤方面,下游需求维持弱势。目前下游电厂库存维持高位,采购需求疲弱;供给上,近期部分煤矿因存在安全隐患整顿停产,叠加产地发运成本持续倒挂,港口调入量整体下降,整体维持弱平衡。

焦煤方面,本周价格以稳为主。需求上,受城中村改造等稳增长政策推动,市场对下游地产需求预期有所回暖;但同时考虑到全年粗钢产量预期平控的影响,预期后续铁水产量难以持续上升,焦煤价格上行空间有限。供给上,产地供应较为稳定,进口量维持高位,整体仍较为宽松。(数据来源:wind、东吴证券)

总体来看,虽然煤炭消费旺季即将步入尾声,下游需求趋弱,叠加库存高位,短期煤价预计承压。但从中期看,伴随稳增长政策逐步落地,PPI触底回升,周期板块进入被动去库存的阶段,煤炭板块的需求有保障,且当前板块估值较低,配置性价比还是相对较高的。

回归投资端,短期指数重回震荡平台区间,核心观察未来几天板块跳空上涨后的支撑力度。包括整体市场的表现,因为在01年那波印花税降低的修复行情中,第一天指数也出现了高开低走的态势,但后面几天则是稳步小幅上行,最后还是走出了不错的修复性行情。

如果这一次反弹行情能再度重演,那么煤炭板块或会走出更令人期待的反弹行情。具体的情况,后续在动态中我会再和大家同步。

$富国中证煤炭指数(LOF)C$ $富国中证煤炭指数(LOF)A$ $富国中证工业4.0指数(LOF)A$

*指数历史表现不代表未来,也不构成基金业绩表现的保证。以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议投资者详阅基金合同等文件,根据自身的风险承受能力审慎作出投资决策。