A股此前大幅上涨后回调,最近止跌回升,目前震荡上行中。上证指数这两日震荡,暂时还没有跌破上涨趋势线,如果跌破,那么可能再次回调。创业板指和深证成指趋势相似。

$天弘恒生科技指数(QDII)C$

恒生指数和恒生科技趋势相似,此前大拉升后很快回调,最近在下行途中止跌,形成横盘箱体震荡趋势。这几日它没有跟随A股反转,而是继续横盘震荡。今日下跌,暂时没有跌破支撑位,如果跌破,那么趋势下行。

$中银创新医疗混合C$

恒生地产和恒生医疗近期走势类似,也是在大幅涨跌后,最近在下行途中横盘箱体震荡。今日较大幅度下跌,恒生地产似乎跌破支撑位,如果确认跌破,那么趋势再次下行。恒生医疗继续箱体震荡中。

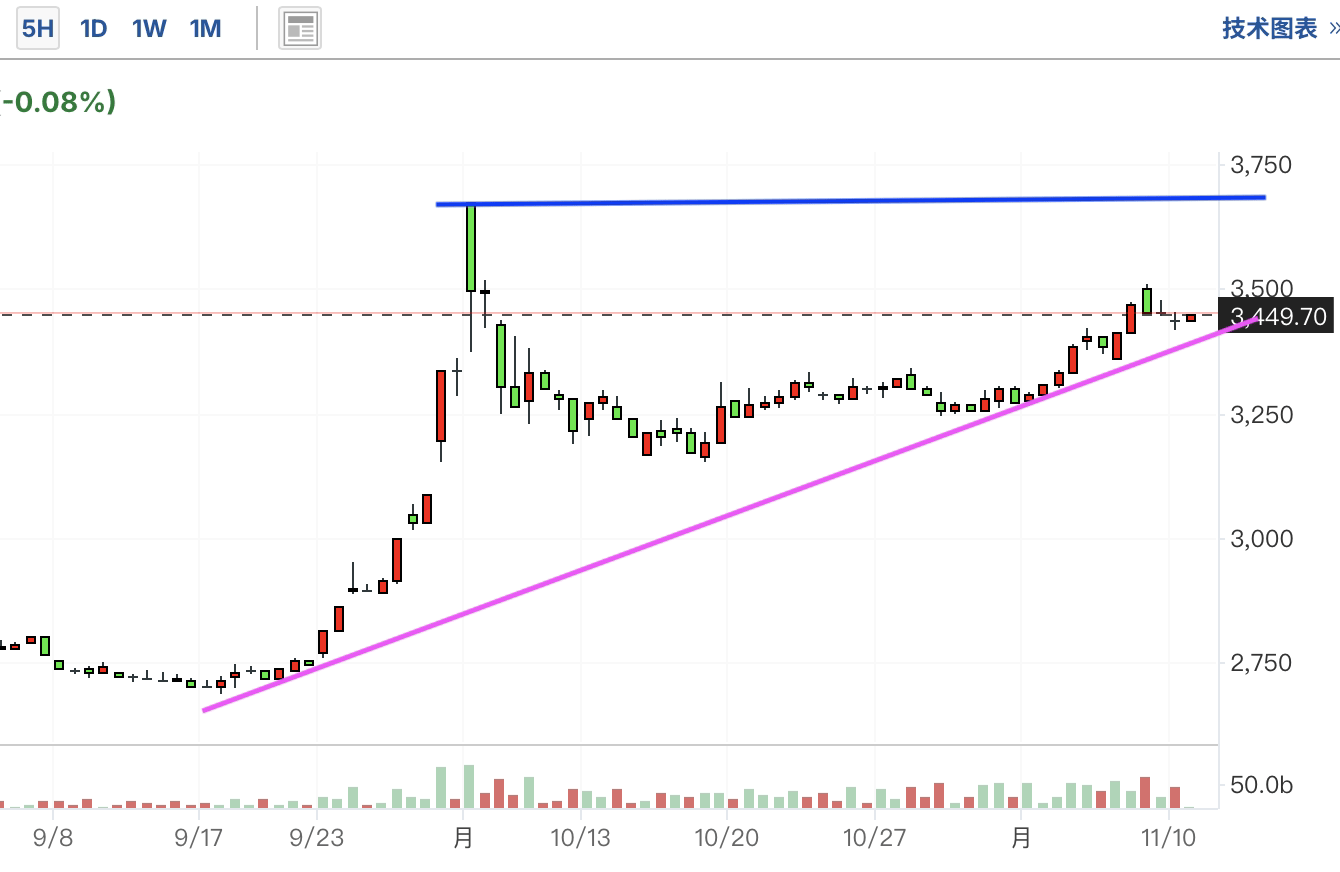

日本日经指数短线回调后,最近止跌回升,近期一直在前高压力位下方震荡,形成利好的上升三角形,向上突破概率大。今日涨跌幅不大,仍在压力位下震荡。

$宏利印度机会股票(QDII)$

印度指数中长期震荡上行,短期已跌至关键上行趋势线附近,若无法守住此支撑,则下跌空间较大。这几日涨跌幅不大,仍在支撑位附近震荡,有止跌迹象,但没有回升。

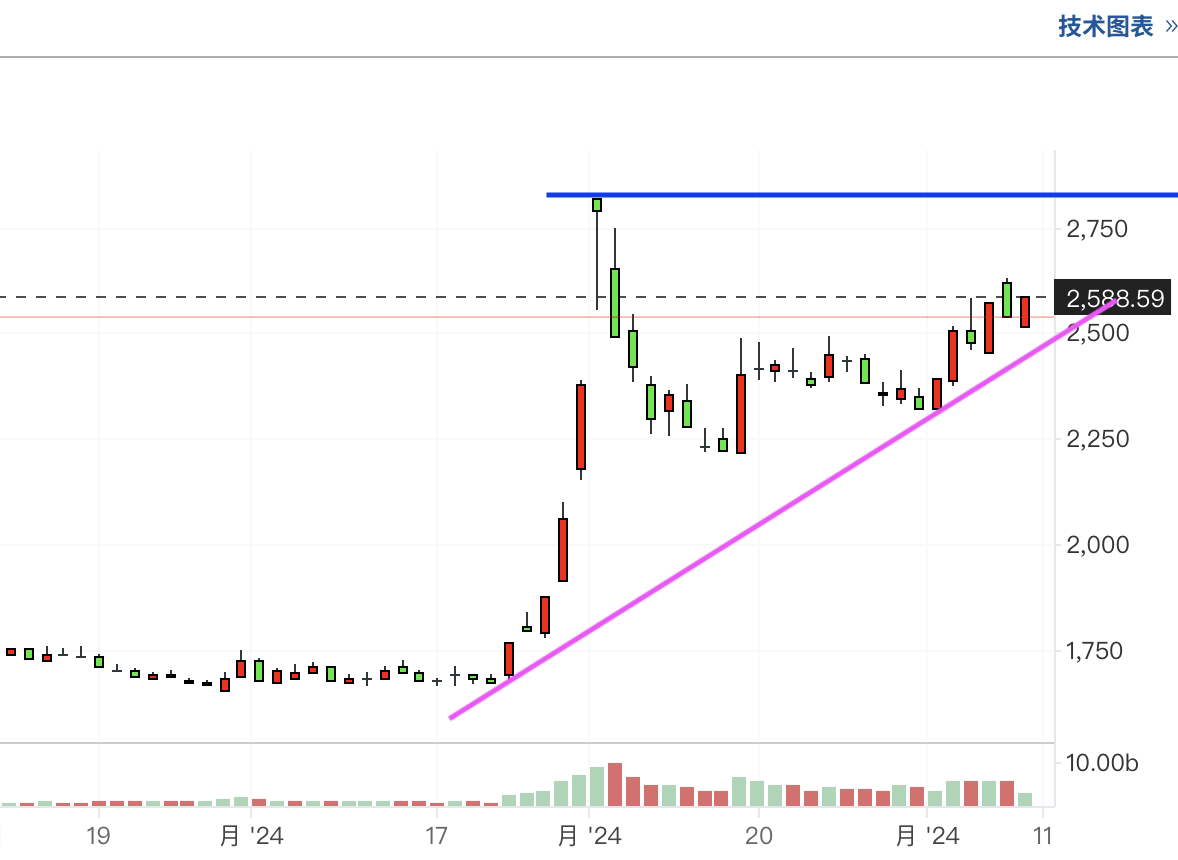

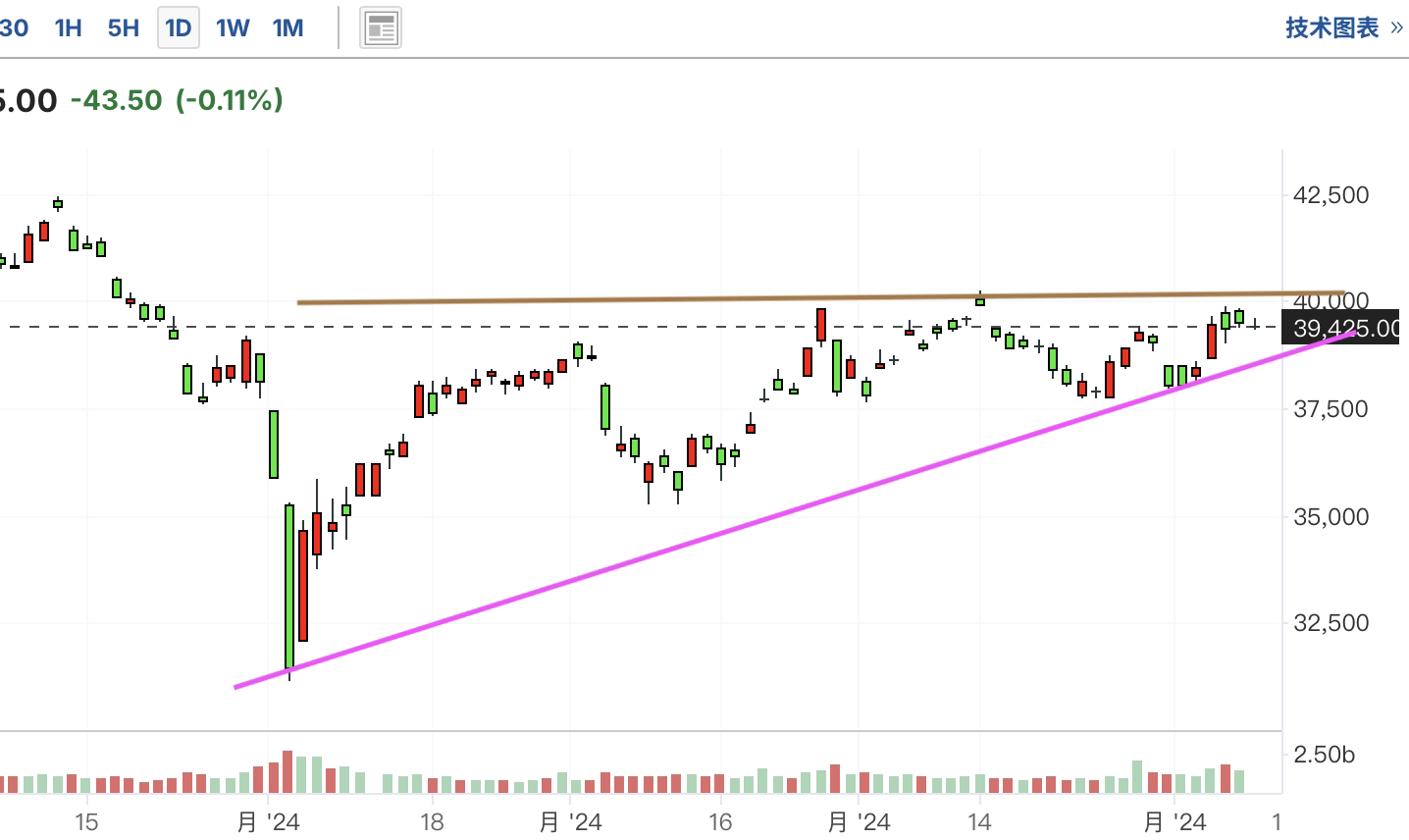

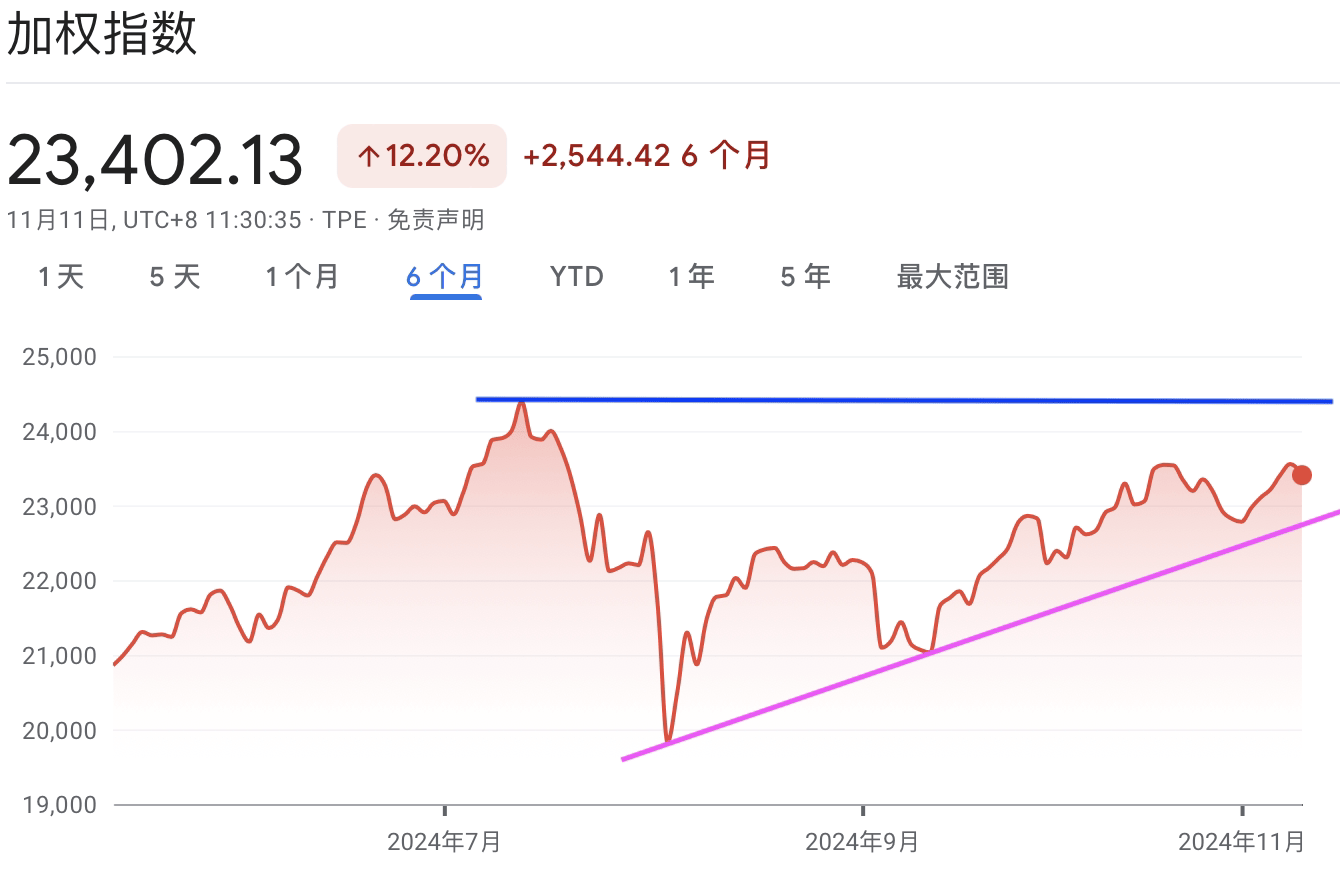

加权指数此前出现短期回调,近期止跌反弹。这几日在上行中途震荡,但没有跌破上行趋势线。此位置距离最高点不远,突破新高概率较大。

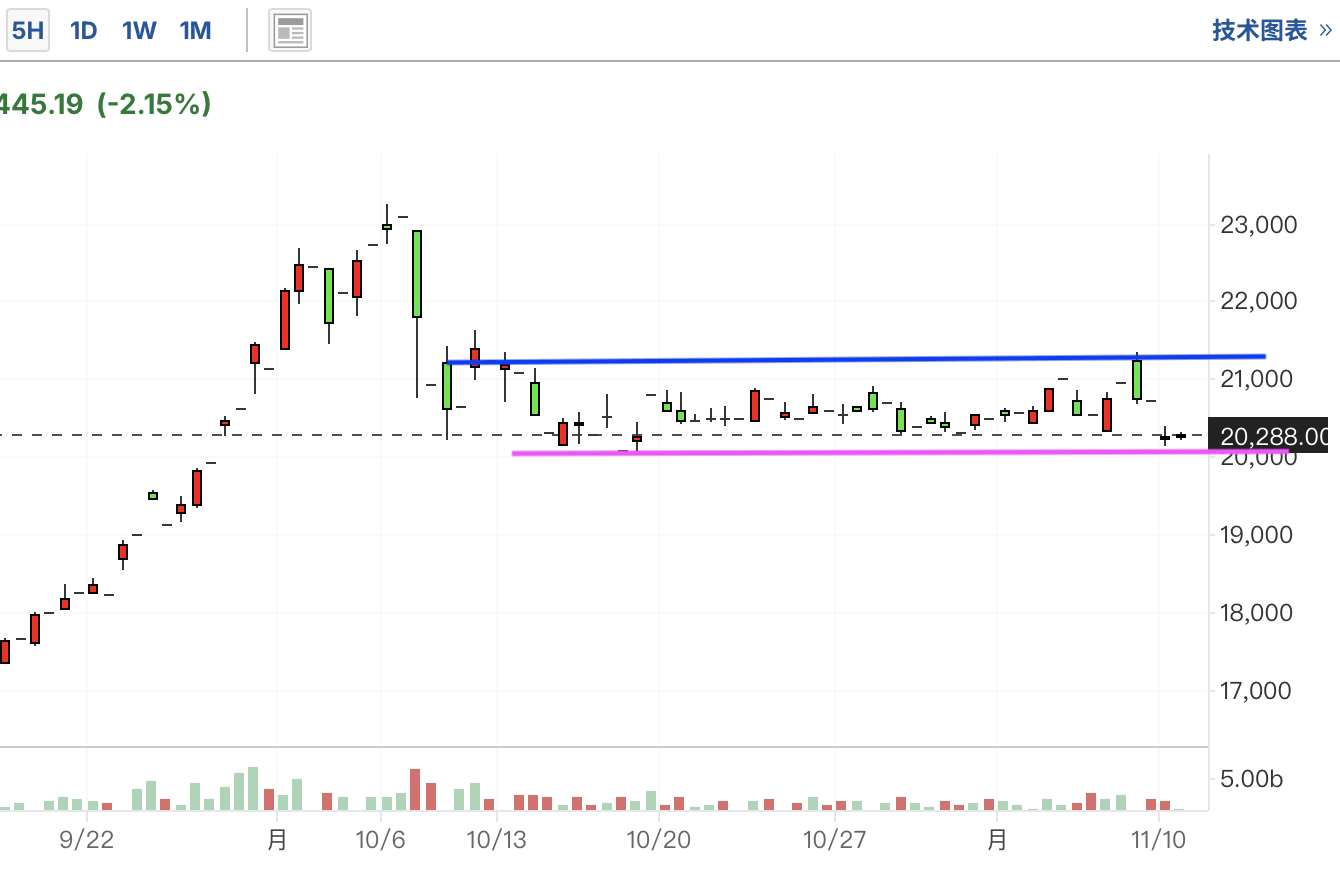

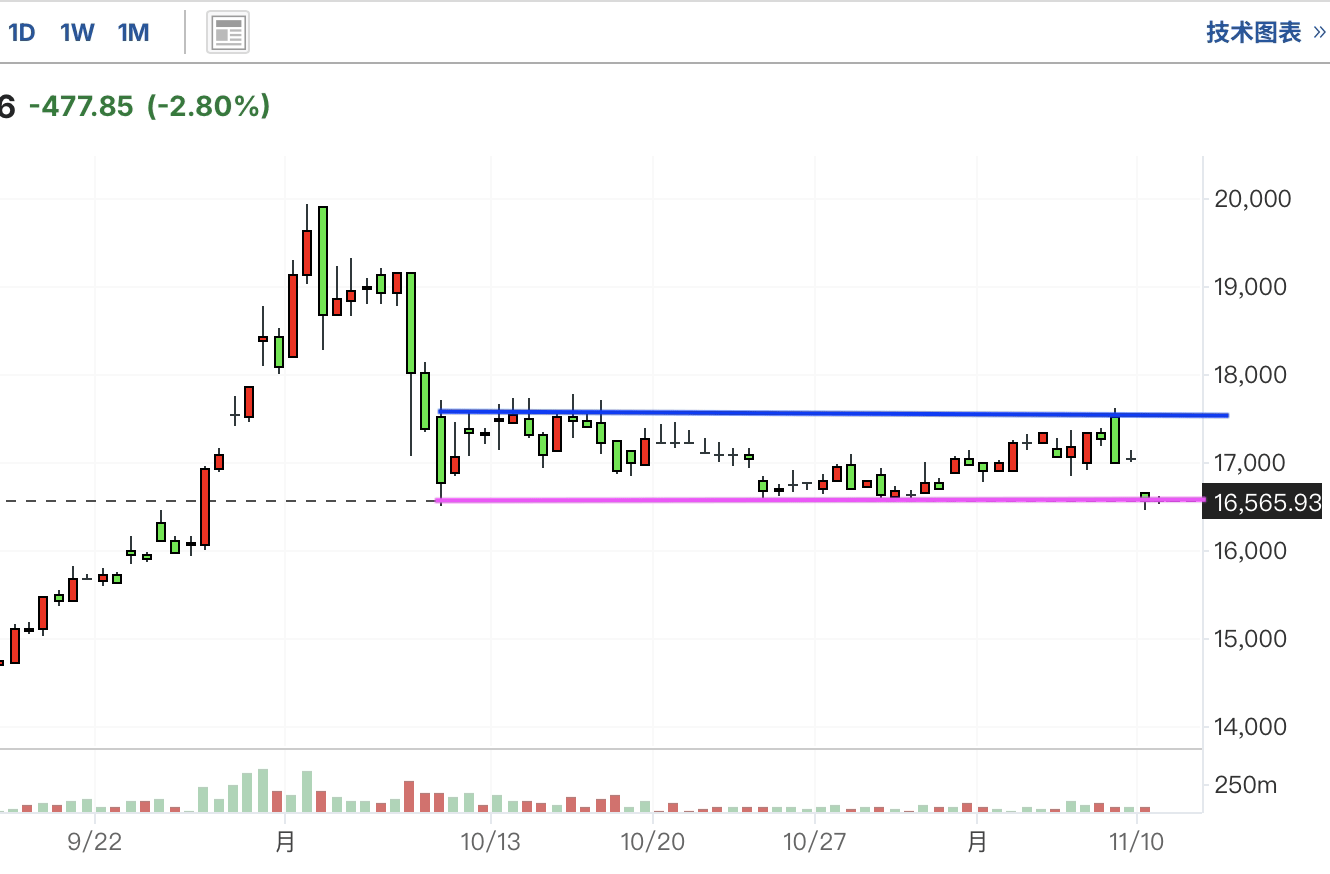

越南指数此前反转上行,但受阻于前期高位压力位,随后持续下跌。近几日中途反弹震荡,有止跌迹象,但今日再次跌回支撑位,如果跌破,那么很可能跌回近期最低点。

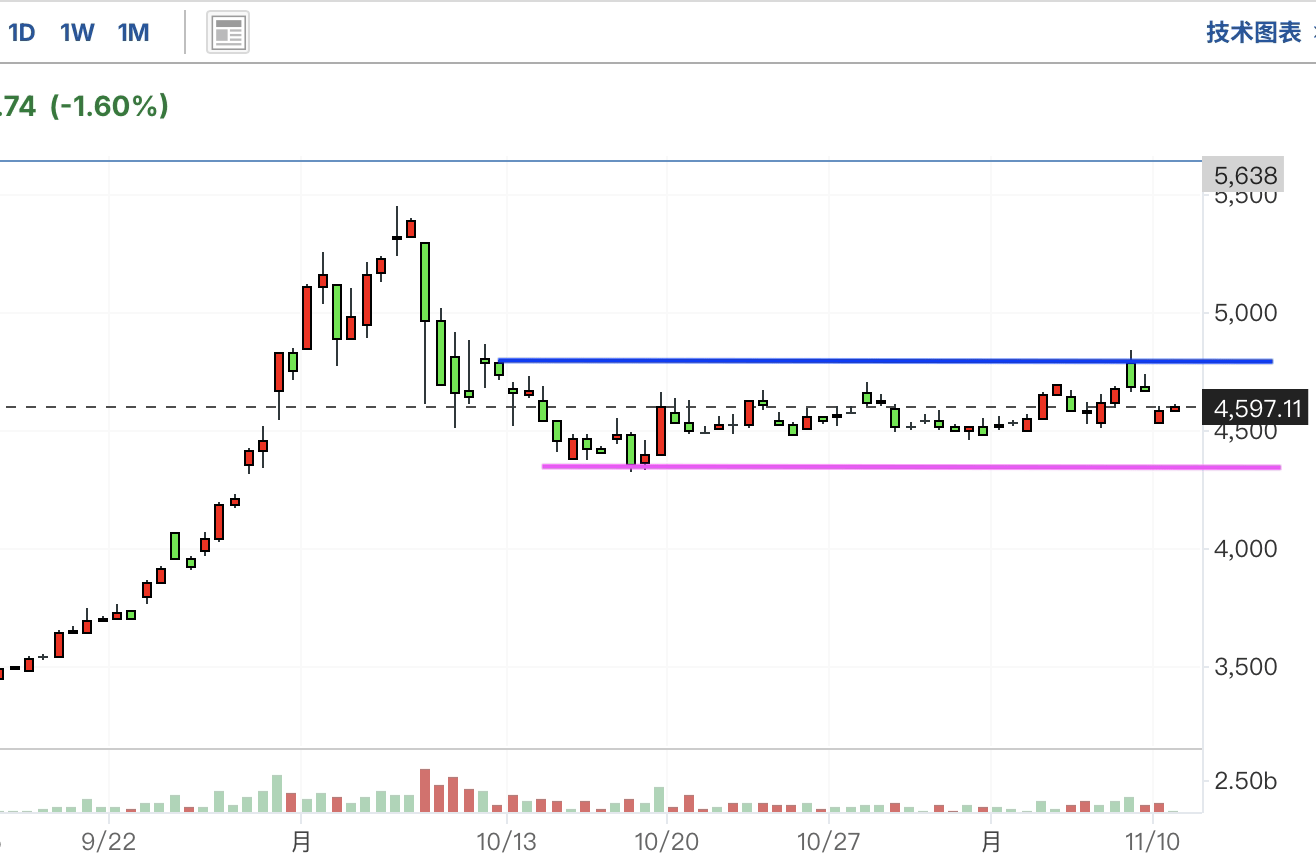

房地产在大幅反弹后迅速回落,最近再次止跌回升,目前震荡上行中,涨回前高压力位下方。这两日再次受阻回调,已经跌回支撑位附近,如果跌破,那么此次行情可能结束。

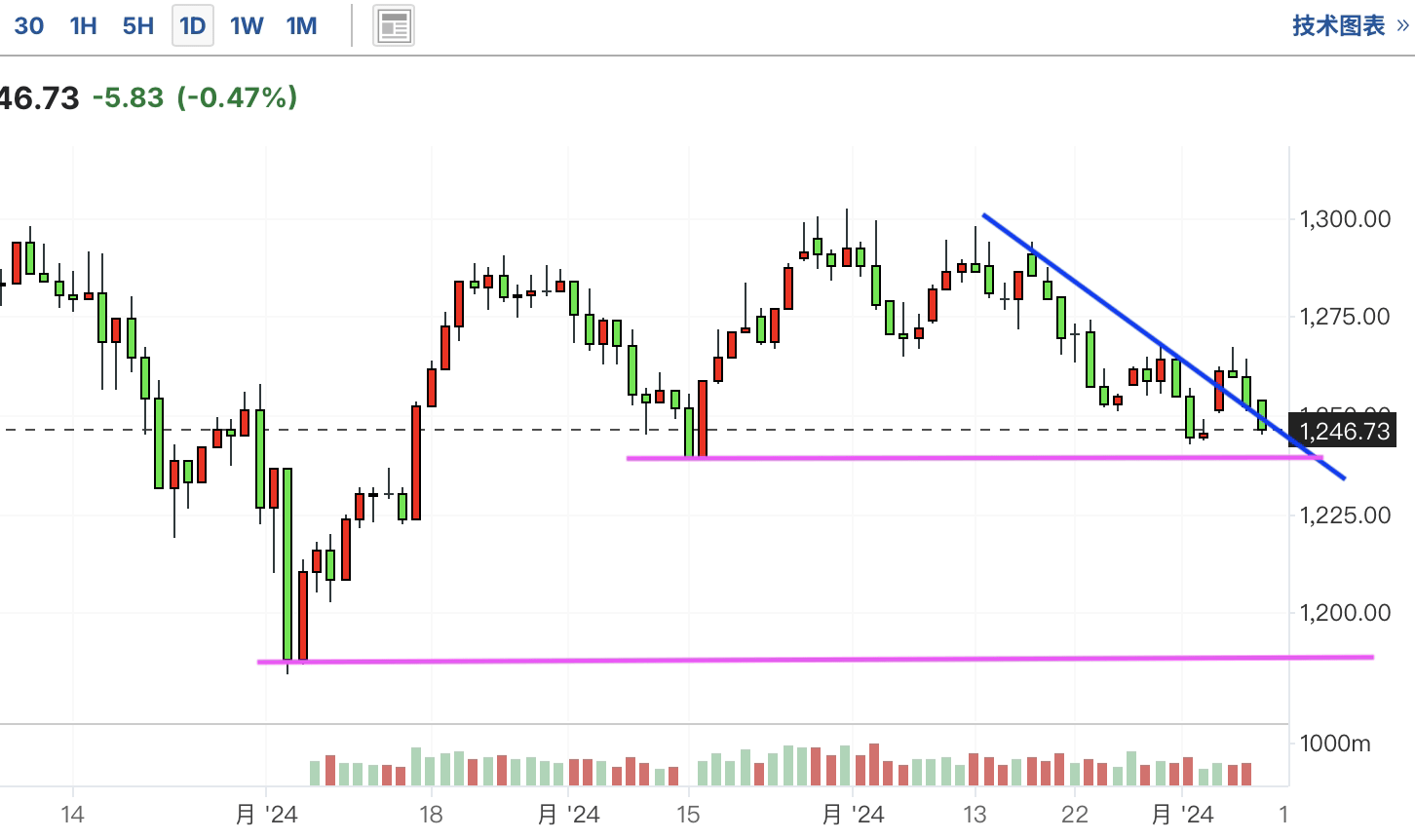

证券此前连续大幅上涨,涨回最高点压力位附近,这几日上行受阻并回调,暂时还没有跌破上涨趋势线。如果跌破,那么此次行情也可能就此结束。

银行中长期震荡上行,最近回调,此前跌到上涨趋势线附近止跌反弹。但很快再次回落,目前已经跌至支撑位附近,如果跌破,那么趋势将下行。

相关信息——中国10月CPI微涨,仍未摆脱通缩压力

中国10月份消费者价格小幅上涨,而生产者出厂价格继续下跌,凸显出尽管近期出台了刺激措施,但通货紧缩压力方面仍面临挑战。

国家统计局上周六公布的数据显示,10月份,全国居民消费价格指数(CPI)同比上涨0.3%,较9月份的0.4%涨速放缓。低于经济学家们预期。

与此同时,中国10月份工业生产者出厂价格(PPI)同比下降2.9%,连续第25个月下降。这一降幅较9月份的2.8%有所扩大,也大于此前经济学家们预期的2.6%。

在连续数月出台较为温和的措施之后,决策者于9月下旬转向采取更强有力的刺激措施以重振经济增长,此后中国经济出现了一些企稳迹象。

不过,上周六公布的物价数据不温不火,表明如果政府要提振民间信心,让这个全球第二大经济体摆脱目前的通货紧缩轨迹,还有很多工作要做。

上海保银投资管理有限公司首席经济学家张智威在评论这份通胀数据时表示,中国显然面临持续的通缩压力。

中国的国内生产总值(GDP)平减指数是衡量整体经济价格水平的广泛指标,该指标目前已连续六个季度处于负值区。这引发了经济学家的担忧,20世纪90年代日本在资产泡沫破裂后缺乏政策支持,导致经济长期停滞。

在上周六公布整体通胀数据的同时,官方数据显示,10月份剔除波动较大的食品和能源价格的核心CPI同比上涨0.2%,涨幅较9月份的0.1%扩大。10月份非食品价格同比下降0.3%,降幅大于9月份的0.2%。10月份食品价格同比上涨2.9%,涨幅小于9月份的3.3%。

经济学家们普遍对近期出台的货币和房地产宽松措施表示欢迎,但他们表示,更重要的是,决策者应该加大财政刺激力度,以填补谨慎的消费者和不愿支出和投资的企业留下的缺口。

上周五,立法机构批准了一项人民币10万亿元(约合1.4万亿美元)的计划,用于在未来五年内为地方政府债务再融资。一些经济学家提醒称,不应将这项债务置换计划视为刺激措施,因其不会增加政府借款。

财政部长蓝佛安上周五表示,这些方面的工作正在加快推进中。但他没有透露更多细节。

上海保银投资管理的张智威称,市场正急切等待潜在财政刺激措施的细节,他还说,刺激措施的规模固然重要,但内容构成同样重要。他说,着眼于消费端的刺激措施能更有效地提振内需,避免加剧产能过剩问题。

巴克莱(Barclays)经济学家表示,在推出政策予以应对之前,仍有时间观察特朗普政府政策的雏形,并评估其对中国经济增长的影响。

丹麦银行的中国问题经济学家Allan von Mehren称,上周五公布的刺激规模相对有限,这意味着仍有可能未能采取足够的措施来扭转国内的房地产危机。“到目前为止,有初步迹象表明购房兴趣有所增强,但效果仍不明朗。”

人大为期五天的会议于上周五闭幕,现在人们的注意力转向12月的中央经济工作会议和明年3月的全国人大会议,届时将批准年度预算。

本内容由小助理生成,点击头像查看更多精彩内容

好的,老师,我是上周四止盈空仓了,跟着老师走,看什么时候再接回来

好的,老师,我是上周四止盈空仓了,跟着老师走,看什么时候再接回来