央行近日发布,2023年居民存款(人民币存款)余额增加了25.74万亿元。虽然总量仍在增长,但同比已经减少约5000亿元增量。这是否代表着,居民在“求稳”路上,有了新发现?

注:数据来源中国人民银行,2024年1月12日发布数据。

存款一定是划算的吗?

存款的目的,主要还是为了保本地获得利息,同时现在活期存款也可以让线上支付更方便。但存款不仅具有每年可以利滚利的时间价值,还具有消费时的购买力价值。

这就意味着:

1)物价普遍上涨时,实际利率可能为负,越存钱,越不值钱。

2)物价普遍下跌时,反而实际利率高于名义利率,存款放得越久,能买到的东西越多。

而后者,就是一些国家负利率政策得以施行的原因之一。比如日本自2016年实施的负利率政策,2016年1月将政策利率改为-0.1%,后续通过控制利率曲线使得10年国债收益率维持在0%附近,而当年日本也确实是通货紧缩状态。

当延迟消费被视为更佳选择,负利率看起来也不是那么难受了。

注:日本负利率信息来源华泰证券《解密欧日负利率》,发布时间2019年4月4日。

除了存款外,还有什么其他“求稳”的路子吗?

债券基金,能延续辉煌吗?

这一年市场对债券基金的赞歌不绝于耳,但居安思危很有必要。

不如我们先看看债券基金的收益来源。

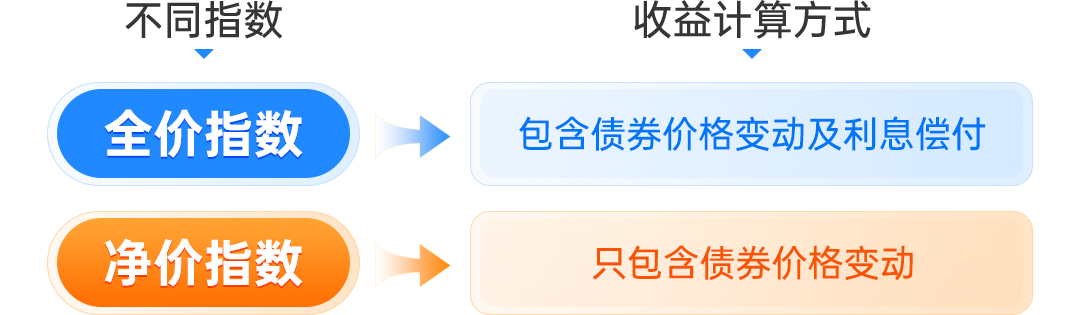

债券以资本利得(买卖价差)和票息收入(利息)为主要收入,债券基金也同理。其中,票息收入的重要性可以用全市场指数来验证。中债债券指数体系下,全价指数和净价指数代表着不同收益计算方式后的债券价格变化。

可以理解为,净价指数主要反映由供需关系引起的债券价格变动,全价指数在此基础上还包含了票息贡献。以中债-综合指数为例,全价指数涨幅是净价指数的3倍+,年化涨幅绝对值也高于净价指数0.8%,票息收益可能依旧超过资本利得。

10年中债综合全价/净价指数涨幅

(中债综合全价/净价指数年化分别上涨1.22%、0.40%)

注:数据来源Wind,统计时间为2013.1.1-2023.12.31。

近两年,投资者不断说到“低利率时代已来”,那么债券基金还能获得较高收益吗?小编也曾问过债券基金经理这个问题。

在时代背景下,个人能力显得比较有限。但基金经理认为,还有发挥的空间,比如以下这些投资策略。

1. 在符合产品定位的情况下,调整久期。利率中枢影响的是未来债券的票息,但通过久期传导后影响的却是当下债券的价格。利率下行导致债券价格上涨的链条仍然成立。

2. 很多债券的价格定价并未充分。之前没有涉足的产业和地区,也可以用动态视角重新审视。

但深度个券挖掘不是刮彩票,重新审视务必更加谨慎。唯有更勤奋、更广泛地拓展边界,把“看不清的”变为“看得清的”,才能降低风险、提升性价比。

这是这个时代的投资难题,但同时也是可行解法。

说点实际的,现在还能上车吗?

刚刚过去的12月,纯债债基指数获得了全年单月最大涨幅。2024年开年以来,上涨仍未停止。

注:数据来源Wind,纯债债基指数为930609.CSI,统计时间为2023.1.1-2023.12.31。

经历大大小小的债市波动,投资者已然知晓债券基金≠0波动,但“大涨后是否还能上车”是个永恒的投资命题。

长期来看,在经济增速放缓、资金面宽松、资产配置的健康理念叠加作用下,债券市场仍具备投资价值。

短期我们也要看到一些风险。

往谨慎了看,10年期国债这一定价锚的收益率已经下行至2.50%,近5年里从低到高排序的前1%分位水平。以历史划线,利率再下空间较小。(注:数据来源Wind,截至2024/1/19。)

往好的方面看,2024年仍然保持较为宽松的货币政策空间,市场仍有较为一致的降息预期,超预期的降息幅度或将进一步拉低市场利率,而最直接反馈可能是债券价格即时上涨。谁说规律就是铁律?谁说不能打破历史再创造历史?(注:数据来源Wind,截至2024/1/19。)

另外,由于获利方式不同,债券基金和货币基金也往往呈现出“剪刀差”的净值走向。当债券基金真的发生下跌时,货币基金说不定也能成为配置底仓的一把好秤砣。

投资总是这样,可以看清长期正确的方向,却难言短期趋势。好在,债券基金下跌后往往爬坑速度较快,或许也是另一种视角下的收益积累方式。就像一首歌里唱的,周期中看到“落”,也要想着“起”。(注:数据来源Wind,截至2024/1/19。)

酷暑是你的,冰棍也是你的。

风霜是你的,雪人也是你的。

——《人间值得》

当求稳不再是一种选择,而是配置的必然,那么就趁市场尚有偏爱时,享受现在,也敬畏周期和将来。

$兴证全球恒惠30天持有超短债A(OTCFUND|012324)$

$兴证全球恒悦180天持有债券A(OTCFUND|014086)$

$兴证全球恒信债券A(OTCFUND|016481)$

#万亿利好!央行:降准降息#