A股今日大幅下跌,此前两天一直在关键支撑位附近苦苦挣扎,然而今日终于放弃抵抗。目前跌幅较大,下午场估计很难拉回来,大概率跌破支撑位了。一旦此支撑位确认低破,那么下一支撑在近期最低点,还有较大下行空间。

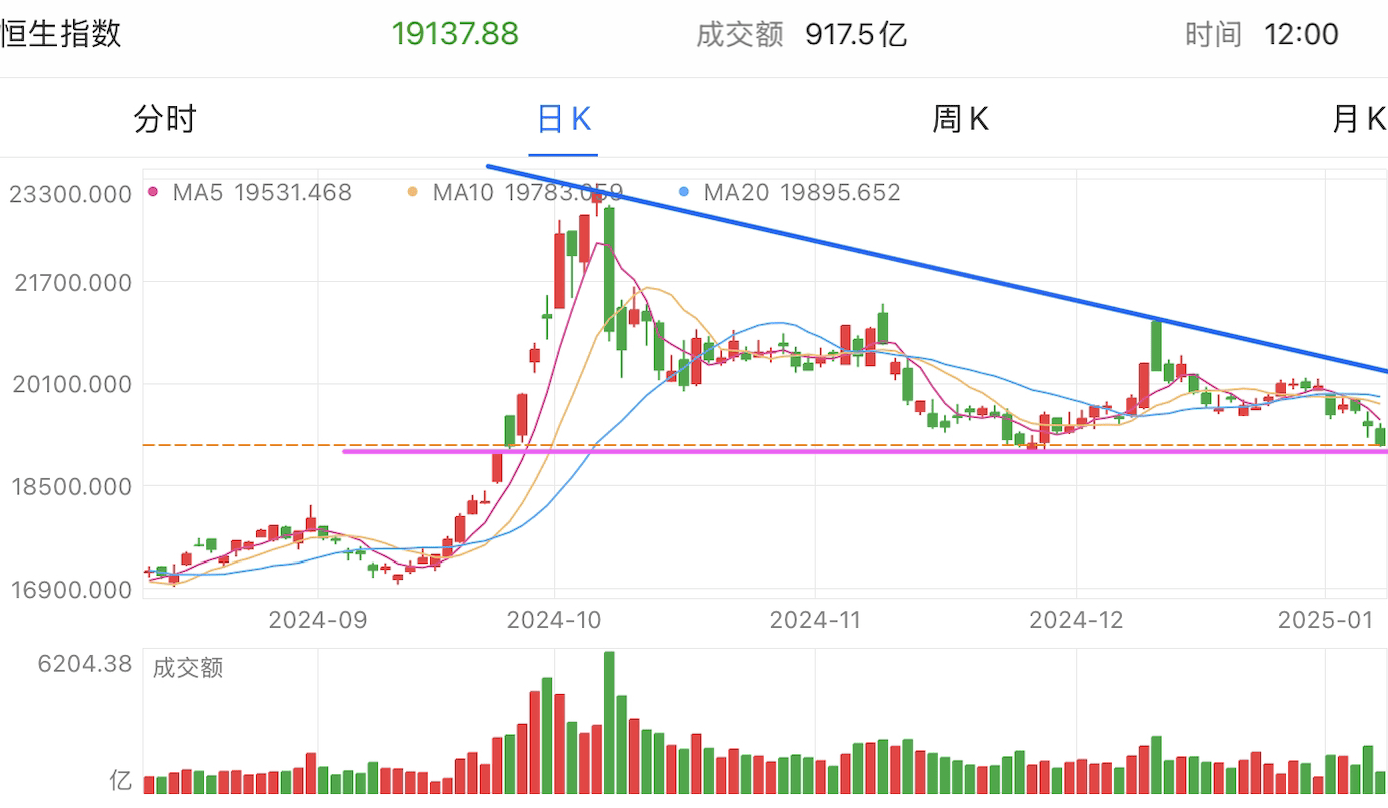

恒生指数和恒生科技今日继续下跌,已经触及前低支撑位,如果跌破,那么此次行情将结束,很可能跌回此前最低点。而恒指通常跟随A股,如果A股失守支撑,它大概率也会跌破。

$中银创新医疗混合C$

恒生医疗最近已经跌破关键支撑位,趋势下行中。今日继续下跌,下一支撑位在最低点,它大概率跌回最低点,因此仍有较大下行风险。

恒生地产已经跌回最低点。这几日在支撑位附近横盘震荡,今日似乎触及警戒线,跌破支撑位。一旦确认跌破,那么创出新低,可能引起恐慌抛售。

港股红利和恒生金融此前尝试反转向上,最终未能成功并下行。目前震荡下行中,逐渐靠近前低支撑位,能否守住支撑位决定后市走向。

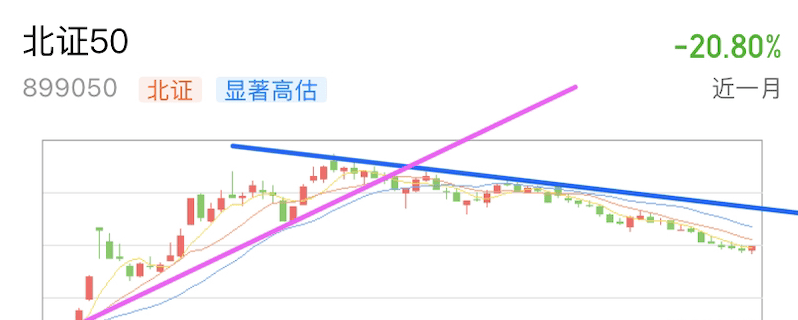

$易方达北证50指数C$

北证50近期有巨大涨幅,后力竭回调,目前仍在震荡下行中,最近几日跌破前低支撑位。今日继续向下,暂时没有止跌迹象,当前距离最低点较远,仍有较大下行风险。

$天弘中证银行ETF联接C$

银行此前反转向上,但最终受阻于前高压力位,目前在下行途中反弹,有止跌迹象。它有可能形成横盘震荡趋势。

红利此前也尝试震荡上行,但半途受阻回调,目前短期下行中,逐渐靠近支撑位,能否守住支撑位决定后市走向。

煤炭此前在下行途中哼震荡,期间尝试回升未能成功,此后便一蹶不振。目前震荡下行中,下一支撑位在最低点,它仍可能继续下跌,直至最低点。

$华安三菱日联日经225ETF联接(QDII)C$

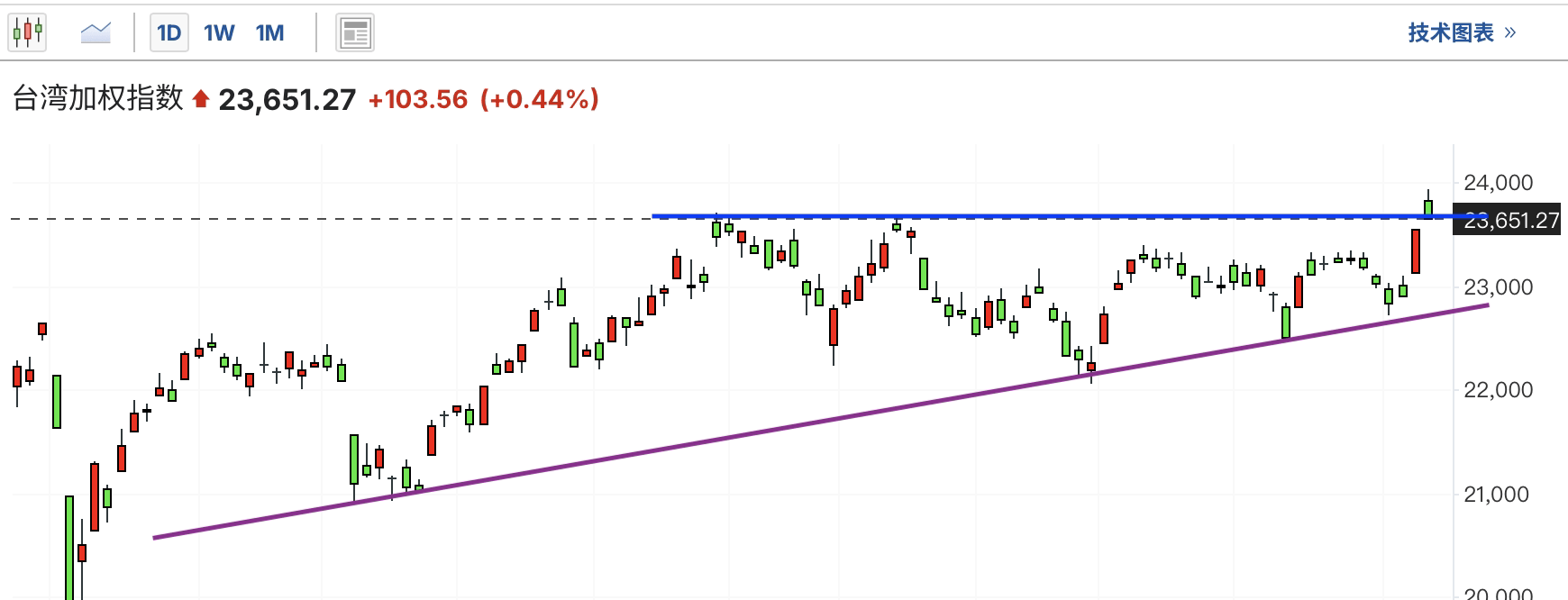

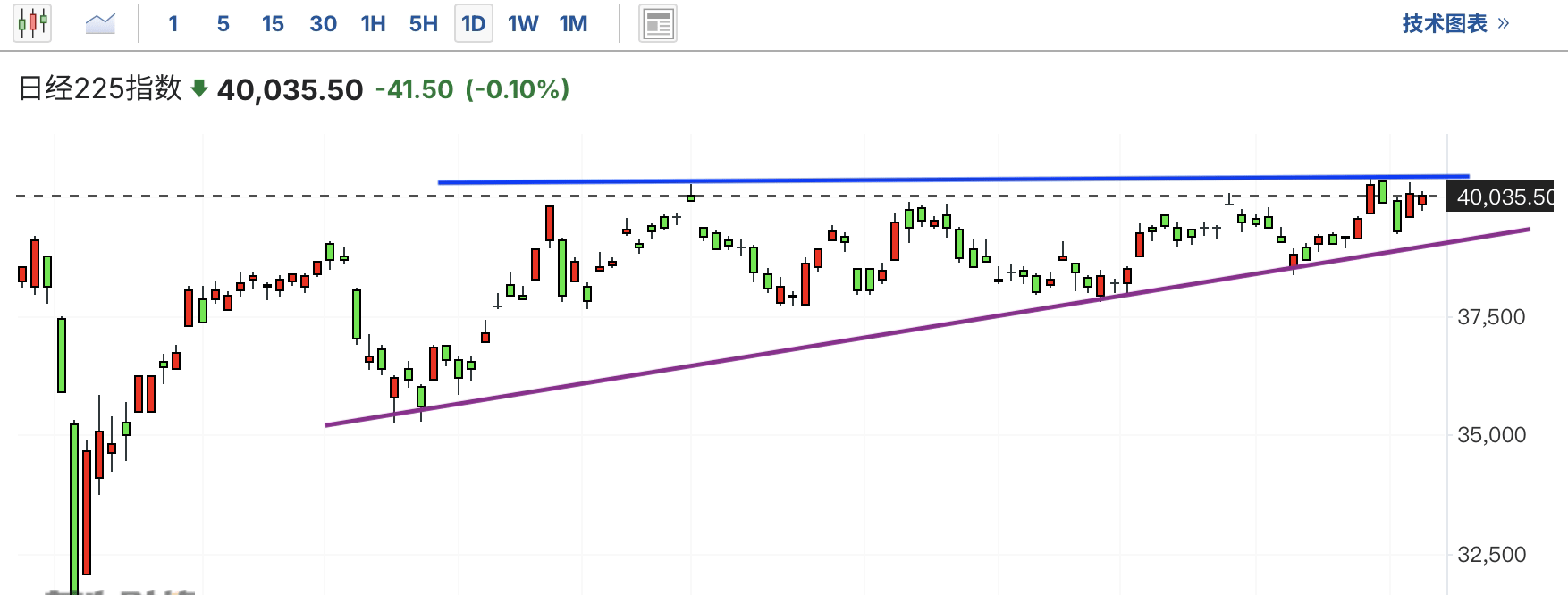

日本日经指数和台湾加权指数此前上行受阻。最近一直在压力位下横盘震荡。加权指数这几日成功突破,但今日下跌,似乎跌回。日经指数紧靠压力位,形成了上升三角形,向上突破概率大一些。

印度指数一直震荡上行,此前短期回调。最近在支撑位上方震荡,但这几日跌破上行趋势线,已经在前低支撑位附近,如果再次跌破,那么还会下行。

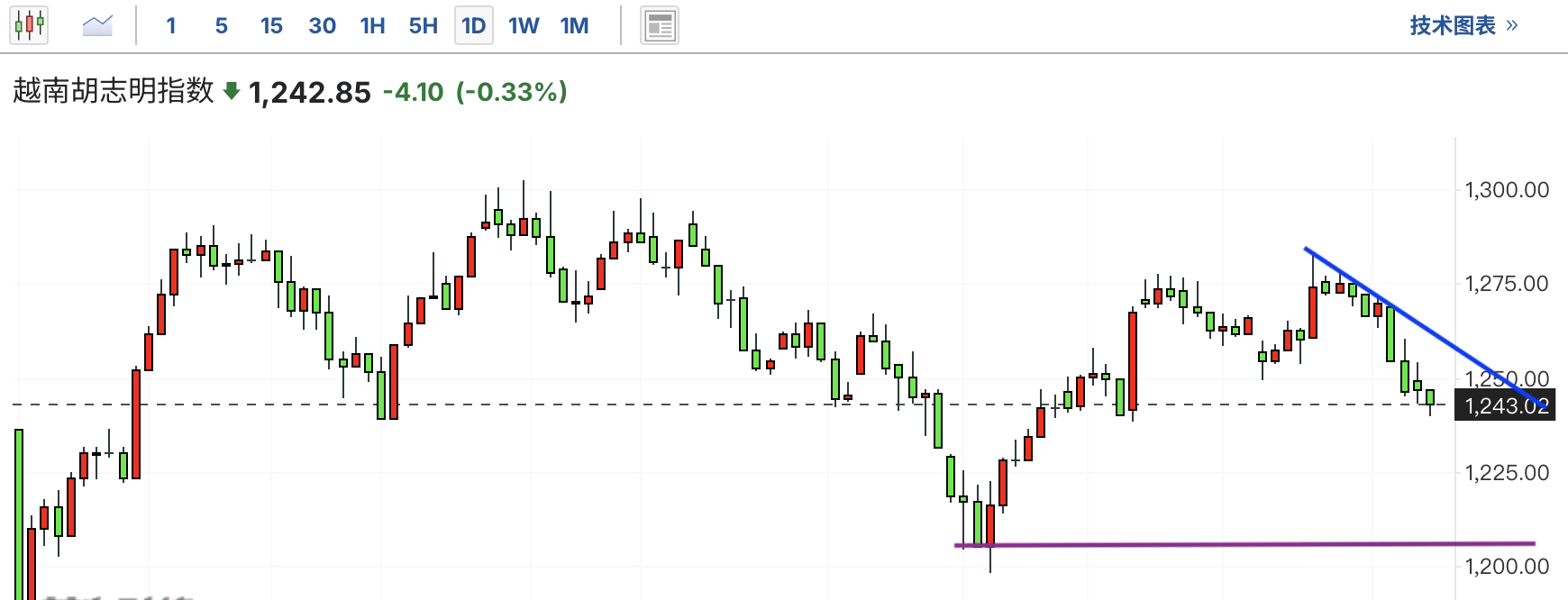

越南指数短期回调后止跌回升,最近受阻于前高压力位并下跌,已经跌破上涨趋势线和前低支撑位,趋势已经向下。下一支撑位在最低点。

信息分享——亚洲股市因科技和通胀风险跟随美国股市下跌

由于预期美联储将因通胀风险而推迟降息,美国国债遭抛售,亚洲股市跟随美国股市下跌。

香港和东京股市下跌,导致区域指数下跌。大型科技股下跌拖累美国交易,英伟达公司下跌超过 6%,因为产品发布让投资者想要更多。美国合约上涨。

Pepperstone Group Ltd. 研究主管 Chris Weston 表示:“我们必须问,今天是否有购买风险的理由,而考虑到隔夜的发展,我认为没有理由。”

区域经济不确定性继续拖累,中国市场对通货紧缩螺旋的担忧日益加剧。与此同时,信贷收益率溢价接近全球金融危机以来的最低水平,考验着投资者对大量涌入全球债务市场的交易的兴趣。

中国 11 万亿美元政府债券市场的投资者从未如此悲观。近几周,尽管宣布了一系列经济刺激措施,但中国 10 年期主权债券收益率跌至历史最低水平,与美国同行之间出现了前所未有的 300 个基点的差距。

中国通过每日参考汇率严格控制人民币汇率。中国人民银行将所谓的中间价设定为 7.1887,比彭博对交易员和分析师的调查中的平均预期高出 1,528 个点。差距扩大,周三创下 4 月以来的最大差距,表明政策制定者有意避免人民币大幅贬值。

韩国股市逆势上涨,受三星电子公司提振。尽管季度业绩令人失望,但这家韩国科技巨头的股价仍上涨,因为 英伟达创始人黄仁勋表示,他相信三星有能力解决困扰其最高端内存的技术问题。

美国国债在上一交易日全线下跌后,几乎没有变化。 390 亿美元的 10 年期债券发行获得了自 2007 年以来的最高收益率。10 年期美国国债收益率仍维持在 4 月份以来的最高水平左右。

摩根大通策略师 Jay Barry、Jason Hunter 和 Phoebe White 在一份报告中写道:“鉴于收益率低谷已超过 100 个基点,且比三个月前低,我们认为这也应有助于收益率在未来几周内实现更大稳定。”

交易员们在 9 月底之前还完全预期美联储将在 3 月份再次降息,现在他们放弃了下半年才会降息的押注。周二公布的另一份数据显示,11 月份职位空缺升至六个月高位,受商业服务业增长的推动,而其他行业对工人的需求则喜忧参半。

衡量澳大利亚通胀率的一个重要指标 11 月下滑,接近央行的目标区间,这表明政策制定者可能有空间考虑尽早放松政策。澳元下跌。

尽管政府呼吁为陷入困境的小型企业提供资金以重振香港疲软的经济,但包括汇丰控股有限公司和渣打银行在内的香港银行仍在囤积现金和流动性。他们在第二季度的总流动性覆盖率超过 180%,创历史新高,几乎是 100% 要求的两倍。

周三,一份行业报告指出美国库存再次下降,油价连续第二天上涨,比特币交易价格跌破 100,000 美元。