2 月份很快就这么结束了,今天在出差的路上,既然是月末了就对股债 整个月的表现做个总结吧。一句话:股债 2 月双红。

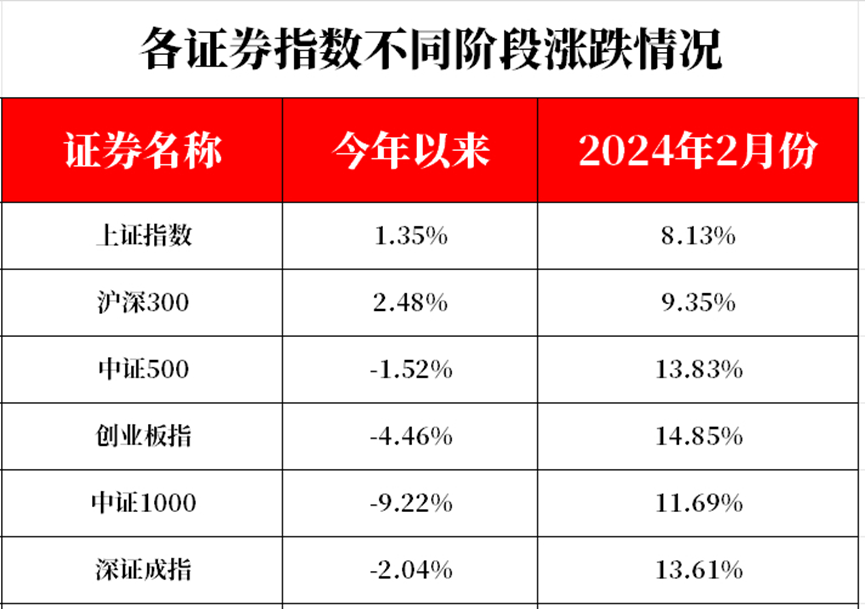

一、沪指涨1.94%终结月线6连阴:市场全天低开高走,创业板指领涨,沪指收复3000点,自去年12月12日失守3000点至如今再次收复,已历时51个交易日,其整体呈现“V字”走势。三大指数月线均收涨,终结此前月线6连阴。从市值角度来看,在此轮沪指“3000点至3000点”(2023年12月12日至2024年2月29日)的行情中,A股的市值规模下降超1万亿元。具体数据上,目前(2月29日)A股总市值近87.3万亿元,较之去年12月12日(88.3万亿元)减少近1.6万亿元,降幅近1.7%。期间,A股市值一度于2月5日降至76.6万亿元,较之去年12月12日减少近11.7万亿元,降幅接近13.4%。

数据来源:同花顺,截至202400229,指数历史表现不预示未来

主要指数方面,同样以沪指“3000点至3000点”区间行情统计,仅有红利指数、上证50、沪深300相对“跑赢”沪指,而其余指数目前均未能完全修复,尤其是小微盘方向,虽然近期一度回升迅猛,但从整段行情上看,其目前依旧为深跌状态。具体来看,中证2000、国证2000、中证1000均跌超10%,科创50、北证50、创业板指也跌幅居前,深证成指也有还一定的修复空间。

2月至今,市场已连续反弹3周,从各方面来看,投资者的信心应该是有所恢复的。期待这种信心的修复在 3 月能一直得到延续。

二、国债期货收盘全线上涨,续创新高:10年、30年国债期货今日分别上涨 0.13%,0.69%。在多重因素催化下,整个二月债市延续走出了一波亮眼的行情,特别是 30 年期国债:

数据来源:同花顺,截至202400229,历史表现不预示未来

对于债市,我们还是要再次做好大家的预期管理,从月初讲到了月末:利率下行或利好债市长期表现,但短期涨幅过大可能蕴含交易风险。提醒大家要管理好预期,今天再把主要观点贴一下:

1、债并不是永远上涨,波动是客观存在的。首先我们要明确一个共识,债券市场是有波动的,是有调整的,小到每一天每一个不同券种的价格上下浮动,大到债市每2~3年的阶段性大调整。接受债市的波动,才能有一个好的心态面对波动,不做掩耳盗铃的事。

2、债市的调整一般呈现出“上有顶、下有底”。回顾债券基金近10年的走势,每一次大的回调持续时间对比股市来说要短很多,并且每次的回调都慢慢迎来了修复,一般呈现出“上有顶,下有底”的形态。如果短期内调整较多,未来一段时间出现反弹的几率比较大。所以,之前的文章有提过:很多人都在期待回调,想趁回调上车。

3、“债牛”有望延续。债券市场是很现实的,从2023年以来忠于基本面,稳定、长期,这也带来了从2023年以来债市的亮眼表现。但是从去年12月到现在,债市在交易端,特别是长端的交易显得有些拥挤,30年期国债期货近两个月上涨 5.55%。

我还是重申一下做这些解读的目的并不是说债基投资价值没了,而只是在急涨之时把客户的预期往回拉一拉,这样面对债市调整的时候大家能以一个更轻松的心态面对,把债基安心地持有下去以追求获得更长期的回报。

同时,对支撑债市可能会有的慢牛行情的逻辑并未改变:

1、经济的压力和CPI数据持续低位有利于利率的下行;

2、即使经济出现超预期回暖,那这种上行大概率离不开货币政策的支持。

详细的可见1月29日的《长债的常识》。

最后再总结一下:债市前期涨得有点多,如果有阶段性回调,反而有利于债市行情走得更扎实,目前支撑债市走好的要素并未改变。

好了,今天就这么多,虽然有些内容会不断拿出来跟大家说,也是希望大家能更加理性面对市场可能会出现的波动。

最后分享一下 2022 年自己涂鸦的一副画:向阳而生,加油!

#连续四个交易日!A股成交额破万亿##春节以来 八成以上债基净值创新高#

$南方崇元纯债A(OTCFUND|010353)$$南方7-10年国开债A(OTCFUND|006961)$$南方沪深300联接基金C(OTCFUND|004342)$$南方创业板ETF联接C(OTCFUND|004343)$

数据来源:

同花顺,截至20240229,历史表现不预示未来

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。