7月初,此前不受待见的金融、地产等低估值周期板块躁动,引发了市场对于市场风格切换的担忧。8月以来(截至8.10)低估值板块继续“秀肌肉”,尤其是国防军工,大涨14.56%,领涨28个申万一级行业,原先强势的医药、消费、科技等板块则处于盘整状态。

从过往历史看,在经济复苏预期逐渐增强的状态下,估值较低的周期板块,业绩改善预期比较强,容易成为资金追逐的对象。从中长期来看,医药、消费、科技等未来前景广阔,投资机会也不容忽视。

市场走向、风格切换一直以来都是难以预料的,未雨绸缪是应当具备的一种思维方式,因此,这个阶段我不建议重仓单一行业、单一风格,应该考虑均衡配置。

于是我开始研究周期行业的布局机会,在研究基金配置周期股的情况时,我发现一只基金重仓持有的两只钢铁股鸿路钢构、亚夏股份,竟然完全没有周期股的影子,股价一路向上。

图:鸿路钢构(红)、亚夏股份(粉)、钢铁行业(灰)

来源:Wind,2019.10.1至2020.8.10

这一下引起了我的兴趣,因为近两年消费、科技、医药,强者恒强,成为公募基金扎堆的领域,它们在周期股上的仓位配置极低。所以想要找一只能够用一部分仓位择机配置周期股的基金,是不容易的。

这只基金是华宝先进成长(240009),研究过程中我发现它能够在全市场选出成长股,在科技、医药、消费、周期等行业均有配置。它配置的周期股,相对于整个周期板块来说,走出了独立向上的行情,这就更难得了。

从风格上看,这是一只适合当下布局的产品。接下来,我给大家继续分析一下。

一、从新财富最佳分析师到公募基金经理

华宝先进成长的基金经理为曾豪,2009至2015年在券商担任非金属建材行业分析师,期间连续三年获得“新财富最佳分析师”第一名,曾推荐过多只长牛股,如伟星新材、海螺水泥等,充分体现了其在周期行业研究方面的能力。

2015年6月加入华宝基金,负责搭建投研团队并担任研究部经理,视野更加宽广,核心能力圈从周期扩展至消费、科技、医药等行业。目前仅管理华宝先进成长基金一只基金。

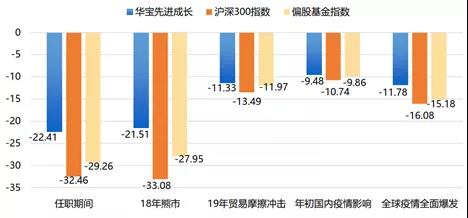

曾豪自2017年12月27日接手华宝先进成长至今(2020.7.23),任职回报92.89%,同类排名前15%。

图:华宝先进成长(红)、沪深300指数(蓝)走势图

来源:招商证券,同类基金指偏股混合型+主动股票型基金,截至2020.7.23

曾豪任职期间最大回撤22.41%,回撤控制水平同类排名前8%。在多次市场调整中表现出了较为优秀的风险控制能力,回撤幅度均低于沪深300和偏股基金指数。

表:2018年以来的四段主要的市场调整区间

来源:招商证券,自2017.12.27-2020.7.23

由此可以看出,曾豪在管理组合时,能做到上行有弹性、下行控风险,管理的基金高收益、低回撤的特征比较明显,那么他是通过什么样的组合管理思路实现的,下面来继续分析。

二、全市场选择成长股,风格独特

曾豪的投资理念是在景气度高的行业中找出竞争力强的公司,分享它们成长的红利。属于成长风格,不过从曾豪的持仓情况来看,他的成长风格有很多独特之处。

表:华宝先进成长2020年1季度、2季度部分前十大重仓股

来源:Wind

华宝先进成长的前十大重仓股特征如下:

1)成长特征明显。2019年,这些前十大重仓股的平均ROE超过16%,平均营收同比增速达到35.31%以上,平均净利润同比增速均超过91.73%,持有的股票拥有良好的质地。

2)全市场选择成长股,视野不局限于单行业,在科技行业,消费、医药、周期(地产、钢铁等)均有布局。

3)不扎堆机构抱团的热门股,通过自有的一套体系进行选股,比如绝味食品(休闲食品)、珀莱雅(化妆品)等。

这样的组合,个股成长性突出,行业相关性低,与市场上的其他基金比,持仓差异化比较明显,没有机构抱团瓦解的担心,那么这种组合管理思路是怎样的形成的,下面就来研究一下。

1、通过完善的指标体系,把握行情节奏

构建组合时,曾豪会自上而下,通过完善的体系来进行择时、风格研判、行业选择。

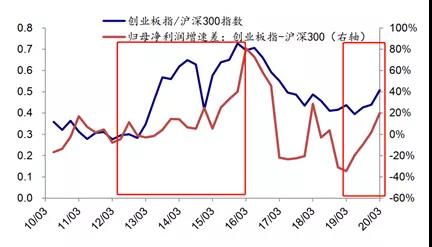

比如通过相对业绩指标来判断市场风格。成长和价值风格的切换,本质上还是基本面改善在业绩上的体现。创业板指(代表成长股)与沪深300(代表蓝筹股)的业绩增速差越大,表明创业板业绩增速领先于沪深300越多,成长风格占优的概率越大,2013年、2019年就是这种情况。

图:业绩增速差与市场风格切换

来源:Wind,截至2020.7.24

从实际运用情况来看,曾豪的指标体系是比较有效的,对行情的把握度比较精准。比如2018年股市单边下行期间,华宝先进成长整体股票持仓处于低位,2019年开始提高仓位水平,增减仓的节奏把握的比较好;2018年下半年配置猪肉股,捕捉猪周期行情;2019年上半年超配电子、计算机、半导体、智能驾驶,捕捉成长风格市场。2020年1季度、2季度,前十大重仓股中出现钢结构公司,顺应了周期底部崛起的行情。

表:华宝先进成长股票仓位概况

来源:Wind

2、借鉴投资大师费雪,全市场优选成长股

曾豪比较青睐两种成长股,一种是竞争壁垒高、业绩不断加速,另一种是处于高速成长期的成长股,具体的选股范围不限于科技创新行业和传统行业。

这种成长股选股理念和投资大师费雪相似。

费雪在其著作《怎样选择成长股》中讲到,即使是传统公司,如果能通过管理改善、市场扩张、降低生产成本获得较高的业绩增速,也是成长股。比如费雪曾持有一家叫紐克的小型钢铁销售商,有出色的管理层、创新的技术、相对较低的生产成本,当持有数十年后卖出时,该公司已经成长为美国第二大钢铁公司。

具体操作时,曾豪会自下而上,通过四个维度来选股,分别是ROE、行业景气度、公司核心竞争力以及估值。

ROE:一般要求

ROE在10%以上,或者当前ROE无法达标但ROE能稳步提升。比如持有的鸿路钢构,2018年ROE为9.41%,2019年提升至11.32%。

景气度:通过行业比较模型,选出高景气行业,并每个季度、甚至每个月进行持续跟踪。

核心竞争力:综合成本最低、产品力最强、综合服务能力最好等等,这些核心竞争力要最终体现为净利润增长,具有3年翻倍或4年翻倍的潜力。比如海螺水泥,即使全行业亏损,公司依然可以一吨产品挣25到30块钱,这是成本优势。

估值:估值上关注相对较少,将重点聚焦在成长性上。

为了解曾豪选股体系有效性,我统计了2019年至2020年2季度,部分在前十大重仓股中连续出现的股票,可以看到,这几只股票均在持有期间翻倍或接近翻倍,获得了相对于行业的显著的超额收益,可见基金经理的选股能力较强。

表:华宝先进成长持有的部分个股涨跌幅

来源:Wind

3、借助有效指标,控制组合回撤

在控制回撤方面,曾豪的体系比较完善且有效性高。

首先,通过指标体系判断市场走势、风格切换,及时进行仓位调整,一般只会对非核心持仓进行增减持。

其次,行业和个股足够分散,行业相关度低,个股持仓一般不超过6%。

最后,跟踪行业景气度变化,进行持仓调整。比如化妆品,每个月都可以看到数据,景气度上行,会持仓不动,发现长期景气度出现向下拐点,会选择卖出。

通过对曾豪的投资框架研究,我觉得他和很多成长型基金经理相比,有很多独特之处。比如有一整套有效的指标体系,为投资决策提供依据;全能的成长型选手,选股不拘泥于某个行业,能从周期行业选出成长股;均衡配置,行情适应能力强,重视回撤控制。

三、如何应对当前不确定的行情?

当前,由于周期、价值和成长的估值差达到了一种相对的极致状态,导致市场未来走向充满不确定性。

这种时候,可以选择行业布局广泛,能攻善守的均衡型基金进行布局。这样就可以借助基金公司强大的投研团队,基金经理的择时与择股能力,提高行情适应能力,股市下跌时力争跌幅比指数少,而反弹时也能表现出进攻性,争取使基金净值先于指数创出新高,在中长期实现可观的收益。

曾豪管理的华宝先进成长就满足上述条件,比较适合当前进行布局。研究过程中还发现,最近他的新基金华宝研究精选混合基金(009989),8月14日正式发行,募集一天,天天基金上有费率1折的优惠。

这只基金将延续曾豪一贯的管理思路,“自下而上+自上而下”

相结合,从全市场优选业绩增速高、成长速度快的股票,注意均衡配置,控制回撤,背后还有基金经理所带领的整个研究团队的支持,未来表现值得期待,大家可以重点关注一下。