“科技就是主线,主线就是科技!”熟悉小高的朋友应该都知道,小高对科技板块的态度一直都是非常看好的,并且一直把它当做市场主线来对待!今年以来半导体芯片板块强势表现,成为了引领市场的主要方向,再次向我们证明了它的主线地位不可撼动!那么问题来了:半导体接下来还会涨吗?又有怎样的投资机会?小高详细点跟大家聊一下!

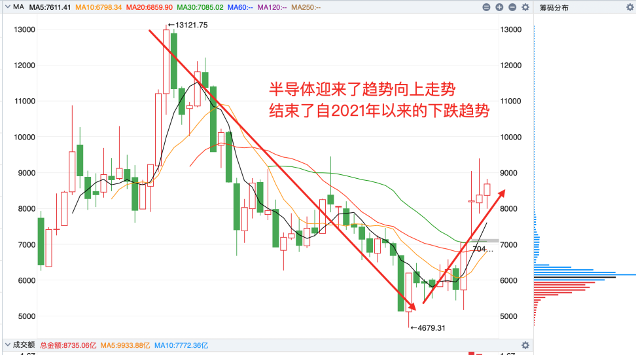

首先,技术面支撑有效!从技术形态上看,半导体的月k线已经连续收阳线走高,可能迎来了趋势向上的行情走势。同时,这也终结了自2021年以来的下跌趋势,有望在接下来开启新一浪(为期数年)的半导体强势周期!

其次,基本面提升预期明显!根据WSTS的数据,中国半导体设备市场2023年的市场规模为370亿美元。该市场之前主要由海外设备商主导,排名前5的海外设备制造商在2023年的市场份额为73%,预计中国市场当前的国产替代率在20%以下。前不久不少行业协会不是站出来呼吁要谨慎采购美国芯片么?如果这事推荐的话,会明显提升咱们国内半导体领域的国产替代率,对提升国内半导体企业的业绩有明显帮助!

最后,自主可控的必要性强!最近一两年地缘政治风险的加剧,会促使各个主要经济体将产业链发展的首要目标,从提升生产效率转向保证供应链安全上!对于咱们中国也一样,半导体自主可控将是长期趋势,这可能会为咱们国内的半导体企业带来市场份额提升的巨大红利。所以半导体科技领域的自主可控,必要性只会越来越强!

综上所述,小高觉得接下来半导体的投资机会可能会越来越明显!三连涨可能只是个开始,并不是结束。对于咱们基民而言,如何把握住这一轮的半导体投资机会,或许是更应该关注的问题!小高经过仔细的筛选,找到了一只“$工银新兴制造混合C$ ”!(A类:009707;C类:009708 )

第一,它有明确的投资主题。它专注于新兴制造行业的投资,比较关注半导体产业,从而来把握制造业转型升级中的投资机会。基金经理在三季报中表示,经过2023年的库存去化,全球半导体需求预计将重回增长,我国半导体国产替代进入深水区,低端部分参与者较多,高端替代在进行中,长期看好中国半导体产业发展,自下而上力争选择长期能不断向高端研发进化,竞争格局较好的优秀公司。第二,它的资产配置比例让小高很满意。股票资产占基金资产的60%-95%,其中投资于新兴制造主题范围内的股票不低于非现金资产的80%。换句话说,可以尽可能最大限度的投资在半导体领域!

第三,它有港股通投资权限。它用于投资港股通投资标的的股票的比例占基金股票资产的比例为0%-50%。通俗点说就是,除了A股的半导体公司,它还能投资港股的半导体优质企业!

不仅如此,基金季报显示,截至今年9月底,这个基金今年以来的收益率高达22.82%,远超业绩比较基准的5.46%。最大回撤、年化波动率等风险指标也优于同类平均,说明风控能力还不错!小高自己也在持续跟踪观察它的表现,如果后续有合适的投资机会的话,小高自己会尝试布局入场,赚它一波!

注:1、工银新兴制造混合成立于2020年8月20日,该基金A类份额2021-2023各年度、近六个月、今年以来、近一年、近两年、成立以来净值增长率及成立以来年化收益率分别为34.30%、-25.69%、-7.01%、26.78%、22.82%、17.08%、15.73%、42.77%、9.03%,同期业绩比较基准收益率分别为15.23%、-17.65%、-2.00%、8.61%、5.46%、3.87%、4.63%、4.31%、1.03%;基金净值增长率及业绩比较基准收益率来自基金各定期报告或托管人复核数据,截至2024.09.30。2、工银新兴制造混合的最大回撤、年化波动率分别为29.06%、19.07%,同类平均分别为37.07%、21.54%,同类为万得偏股混合型基金,数据来自Wind,截至2024.09.30。

风险提示:投资有风险,入市需谨慎。基金的过往业绩并不预示其未来表现,且投资收益与风险并存。在进行投资决策前,请充分了解基金产品的特性、风险,并根据自身的风险承受能力、投资目标和投资期限做出审慎选择。工银新兴制造混合可投资港股通投资标的股票,需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。以上信息仅供参考,不构成任何投资建议或承诺。投资者应自行承担投资风险。