最近,“降息”的风,吹到了香港。

先是六大行降、商业银行降、中小银行跟降,随后,香港银行火速跟上;

昨日,新西兰央行宣布降息,将其官方现金利率下调25个基点至5.25%。与此同时,美联储9月降息预期不断强化。投资者纷纷猜测,这是不是意味着全球新一轮降息潮来了?

对于国内降息,前面富二有探讨过《全球股市震荡、存款1%时代来临,我们的“钱袋子”怎么安置? 》、《LPR下调+存款利率下降,如何找到固收类资产的“双鑫”选择?》。

存款利率迈入1%时代,不少投资者肯定寻思着,香港银行存款利率会不会不一样?或许“存款搬家”可以考虑南下?

事实上,香港银行近期也迎来了一波“降息”潮,8月以来,截至上周末,香港二十多间银行宣布降息,其中,3个月定存降息幅度再0.1至0.4厘;半年定存降息幅度在0.1至0.3厘区间;1年定存降息力度则在0.1至0.25厘。

注:数据综合自银行官网,截至2024年8月11日,具体存款利率以银行公布为准。

此番香港银行降息的主要原因,是市场预测美国可能会9月降息,香港银行为了避免高息锁定存款影响息差,因此银行纷纷选择了降息。

看到这里,撇开香港存款各种门槛、要求,单单冲着定存降息,赴港存款可能就没有我们所设想的那么“香”了。

港元利率体系主要包括三种,基准利率、Hibor、最优贷款利率(BLR)。

基准利率是指香港金管局贴现窗口提供的隔夜港元流动性贴现率,香港实行联系汇率制,基准利率需紧跟美联储;

Hibor是香港主要商业贷款、包括住房按揭贷款的基准,指的是每日香港20家大型银行隔夜拆借利率报价的平均利率,反映银行间市场流动性;

最优贷款利率,是银行自主调整的贷款基准,各大银行都有自己的BLR,与存款利率挂钩,能更好地反映银行成本端(存款利率通常为BLR-500bp左右)。

按照这个利率机制,9月美联储降息确定性不断增大的背景下,香港银行利率还有下行空间,“存款搬家”到香港,虽然整体存款利率相对更高,有些甜头,但不确定性也挺高。

把钱存香港银行,去香港“收蛋”虽然没有那么“香”,但布局港股市场却仍是我们应对低利率的重要一招。

浅看,香港降息,一方面,有助于降低贷款成本,对企业和个人贷款有积极作用,可以刺激投资和消费,进而促进经济增长。另一方面,降息还可能对房地产市场产生影响,降低按揭成本,可能促进房地产市场的交易活跃度 。

破局低利率,且看投资理财的三板斧

向内看,买债,布局优质债基

向外看,出海,布局港股资产

向前看,买金,布局黄金资产

全球利率降降降的背景下,“存款”搬家,搬去哪里?对于这个问题,资产配置、分散投资,是主思路,似乎人人皆知。

但细究之下,配置属实是一门艺术。

近10年,我们的资产配置结构发生了巨大改变。

资产配置的主菜,不断迭代。

2018年之前,主菜是房子

早期,居民的资产,主要是房地产,但在房住不炒之下,房地产不再是大类资产配置的主菜,居民配置房地产、配置非金融资产意愿在不断下降。

2018年以来,债、股、债轮流上桌

2018年债券牛市,固定收益类资产成为投资者主投的方向;随后几年,权益资产表现良好,投资权益资产,包括股票及主动权益类资产等等,成为主流。近3年市场波动加剧,权益主打一个结构性机会,热点风格轮动快,我们忙着选基选股调仓调心态,一顿操作下来,或许还是债基“香”。Wind数据显示,截至8月15日,中债综合财富指数近1年、近3年涨幅为3.72%、10.65%,同期沪深300指数为-13.33%、-32.43%。

所以,低利率时代的三板斧之一,首要选债基。特别是纯债,Wind数据显示,截至8月15日,纯债债基指数、中长期纯债型基金指数近1年收益率分别为3.38%、3.87%,近3年的收益率分别为8.95%、10.22%。

虽然今日债市有所调整,但综合历史数据发现,债市的调整周期可能相对较短,且在经历快速调整后,市场或有望迅速恢复,所以,对于中长期维度的资产配置而言,短债、纯债,仍旧可以担当起资产配置餐桌上的“主菜”功能。

当下,纯债产品有哪些好物推荐?

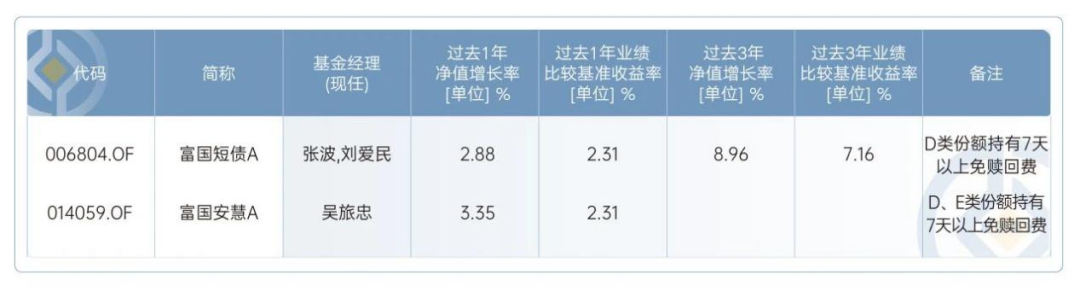

短期纯债:富国短债、富国安慧

这两只产品,近1年收益率分别为2.88%、3.35%,同期业绩比较基准均为2.31%,1年期收益率在2.8%以上,短中有“利”。

注:以上数据来自基金定期报告,截至2024年6月30日。

注1:富国短债债券型A成立于2019/01/18,业绩比较基准为中债综合财富(1年以下)指数收益率*80%+银行一年期定期存款利率(税后)*20%。近4个完整年度(2020-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为3.15%(2.28%),3.56%(2.58%),2.21%(2.17%),3.17%(2.41%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:张波(2019/01/18至今)、刘爱民(2023/06/05至今)。基金历史业绩不构成对未来业绩的保证。

注2:富国安慧短债债券A成立于2022/06/15,业绩比较基准为中债综合财富(1年以下)指数收益率*80%+银行一年期定期存款基准利率(税后)*20%。近1个完整年度(2023)的基金份额净值增长率(及同期业绩比较基准收益率)为3.71%(2.41%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:张波(2022/06/15至今)、吴旅忠(2022/12/15至今)。基金历史业绩不构成对未来业绩的保证。

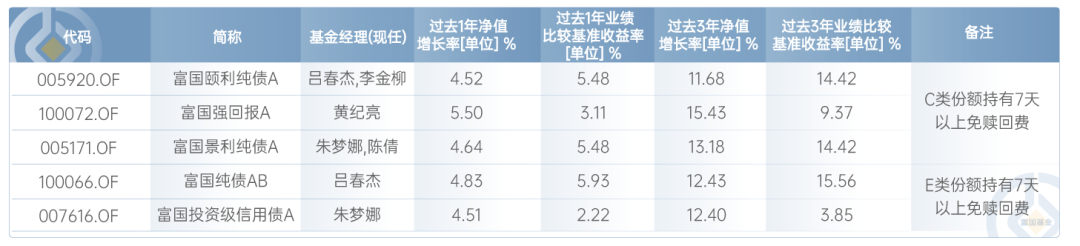

中长期纯债:富国纯债、富国强回报、富国颐利纯债、富国投资级信用债、富国景利纯债等。基金定期报告数据显示,截至2024年6月30日,这几只中长期纯债近1年收益率水平均在4.5%以上,近3年收益率超11%。

注:以上数据来自基金定期报告,截至2024年6月30日。

注3:富国颐利纯债债券型成立于2018/08/20,业绩比较基准为中债综合财富(总值)指数收益率*90%+1年期定期存款利率(税后)*10%。近5个完整年度(2019-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为3.31%(4.28%),1.37%(2.83%),3.76%(4.73%),2.82%(3.12%),3.34%(4.45%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:黄纪亮(2018/08/20-2020/11/19)、俞晓斌(2018/08/31-2019/10/16)、张明凯(2019/04/01-2021/08/10)、张洋(固收)(2020/10/13-2022/12/01)、吕春杰(2021/11/11至今)、李金柳(2022/12/01至今)。基金历史业绩不构成对未来业绩的保证。

注4:富国强回报定期开放债券A/B成立于2013/01/29,业绩比较基准为同期中国人民银行公布的两年期定期存款基准利率(税后)+1%。近5个完整年度(2019-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为8.06%(3.14%),3.95%(3.15%),5.91%(3.14%),2.39%(3.14%),5.63%(3.10%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:郑迎迎(2013/01/29-2015/04/15)、黄纪亮(2013/02/26至今)。基金历史业绩不构成对未来业绩的保证。

注5:富国景利纯债债券A成立于2017/11/09,业绩比较基准为中债综合财富(总值)指数收益率*90%+1年期定期存款利率(税后)*10%。近5个完整年度(2019-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为5.32%(4.28%),2.94%(2.83%),4.34%(4.73%),2.30%(3.12%),4.74%(4.45%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:钟智伦(2017/11/09-2019/03/19)、朱梦娜(2019/02/21至今)、沈博文(2019/08/12-2022/08/19)、陈倩(2023/08/28至今)。基金历史业绩不构成对未来业绩的保证。

注6:富国纯债债券发起式A/B成立于2012/11/22,业绩比较基准为中债综合指数收益率*100%。近5个完整年度(2019-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为4.87%(4.59%),3.05%(2.98%),4.93%(5.09%),1.67%(3.31%),4.77%(4.78%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:钟智伦(2015/03/13-2018/07/04)、王颀亮(2016/02/05-2018/07/04)、武磊(2018/07/04-2019/11/13)、朱梦娜(2019/11/13-2023/03/03)、张洋(固收)(2020/05/27-2024/03/01)、吕春杰(2021/12/06至今)。基金历史业绩不构成对未来业绩的保证。

注7:富国投资级信用债债券型A成立于2019/09/26,业绩比较基准为中债高信用等级债券全价指数收益率*100%。近4个完整年度(2020-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为3.33%(-0.08%),4.65%(1.41%),2.12%(-0.55%),4.54%(2.18%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:朱梦娜(2019/09/26至今)、黄纪亮(2019/09/26-2024/05/23)。基金历史业绩不构成对未来业绩的保证。

向外看,出海,布局港股资产

近期港股经过一段时间的调整,其估值再度跌至较低水平,美国经济放缓及降息预期增强,或将为港股带来布局机会。

在低利率环境下,港股高股息资产吸引力更强,当下港股红利相关指数都具备较高股息率,提供了较为稳定的收益来源。所以,在当下,客官不妨关注“出海”配置港股基金来分享外部的海外资产的长期增长红利。

高股息策略资产好物推荐:

富国红利精选人民币(009108)

基金定期报告数据显示,截至2024年6月30日,富国红利精选人民币近1年、近6个月收益率分别为5.11%、12.73%,同期业绩比较基准收益率为3.57%、9.89%。

富国红利精选基金经理王菀宜认为,预计高股息组合在今年下半年依然是比较防御的策略。我们继续看好运营商、油、业绩稳定有提升派息能力的个别煤炭股。在二季度,特别增配了香港公用事业板块,认为随着3-4季度美国降息的开启,香港公用事业板块有望迎来板块重估。

注:以上观点仅代表当时观点,今后可能发生改变,仅供参考,不构成投资建议或保证,亦不作为任何法律文件。

富国红利精选混合(QDII)人民币份额成立于2020/04/23,业绩比较基准为恒生高股息率指数收益率(经汇率估值调整)*60%+中证红利指数收益率*30%+中债综合财富指数收益率*10%。近3个完整年度(2021-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为5.57%(3.35%),-19.26%(-4.48%),-12.39%(-3.76%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:汪孟海(2020/04/23-2022/12/09)、王菀宜(2020/09/17至今)。基金历史业绩不构成对未来业绩的保证。

向稳看,买金,布局黄金资产

黄金,一度冲上2500美元关卡,虽然今日有所回落,但是黄金兼具多元属性,其中避险属性更是突出。当前地缘政治冲突不断,叠加美联储9月降息可期,持有黄金成本下降,黄金仍旧是资产配置套餐中的“标配”。

黄金投资可选项很多,包括实物黄金、纸黄金,更有一类简便、高效的黄金资产。

它就是黄金主题ETF里的“国货”——金ETF(交易代码:518680)及富国上海金ETF联接基金(A类:009504,C类:009505)。

金ETF的投资价格基本等于金价,1手金ETF的投资标的也是1克黄金。相比普通黄金ETF,金ETF投资上海金合约,价格由金融机构和黄金实业龙头公司定,类似于批发价,价格更公允。

风险提示:市场有风险,投资需谨慎。本基金表现与黄金价格相关性较高,需承担金价波动带来的相关投资风险。敬请投资者关注黄金ETF投资风险、ETF联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎做出投资决策。

降息的风,此起彼伏,这预示着我们可能长期处于低利率周期中。

近期市场跌宕调整,包括汇市、股市、债市等,我们该如何应对?

在心态上,允许一切发生,在策略上,促进配置发生。

首先,外部越喧嚣,心态越要平和,以一种平和的心态,接受市场的不确定性;其次,在策略上,积极调整我们的资产配置策略,视角更宏大,从全球视角出发,触角更细腻,对选中的资产精挑细选。从配置“主菜”到“配菜”,从股市、债市,再到黄金等防御性资产,我们应细致规划,精心调整。

毕竟,低利率降低的只是利率,而非我们追求的收益潜力。

$富国短债债券型A(OTCFUND|006804)$

$富国安慧短债债券A(OTCFUND|014059)$

$富国红利精选混合(QDII)人民币(OTCFUND|009108)$

$富国上海金ETF联接C(OTCFUND|009505)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。