近期市场围绕着美联储开启降息周期的交易逻辑开始升温。虽然每一次降息开启的具体场景不一样,但对于投资而言,很多逻辑是共通的。鉴于此,本文将通过回溯上个世纪90年以来,各类资产在美联储6次降息周期中的表现,找寻降息与各类资产定价的脉络,以期对当下市场提供一些思考。

(一)全球市场开始交易降息预期

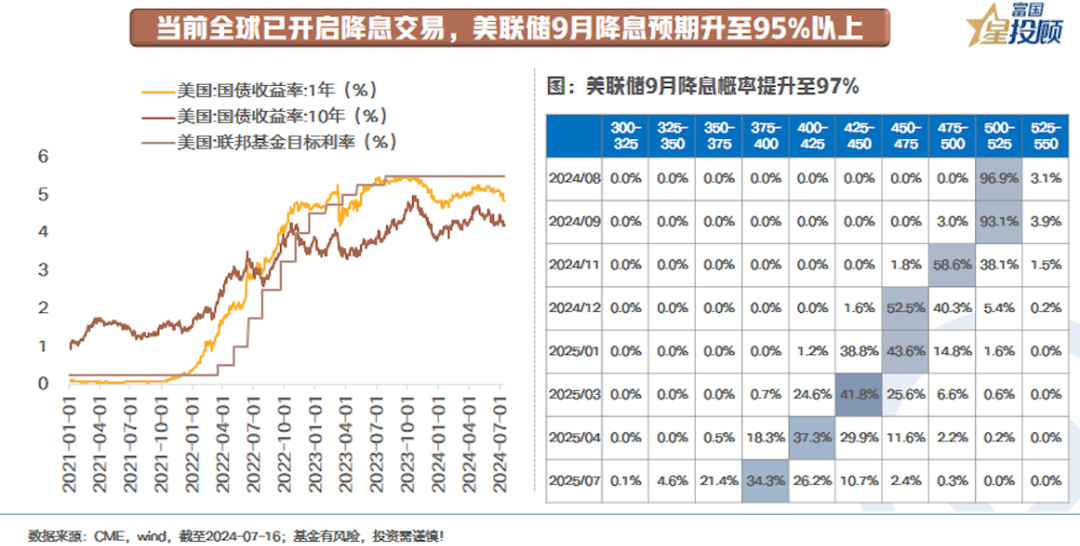

1)当前全球已开启降息交易,美联储9月降息预期升至95%以上

6月美国CPI进一步回落,叠加各项经济数据和就业数据指向美国经济降温,市场提升了关于美联储开启降息周期的期待,当前美联储9月份的降息预期提升至97%,1年期、10年美国国债相较于4月份高点均回落30bp以上。历经一年半的酝酿和反复,这一次,美联储开启降息这件事似乎正在向现实演绎。

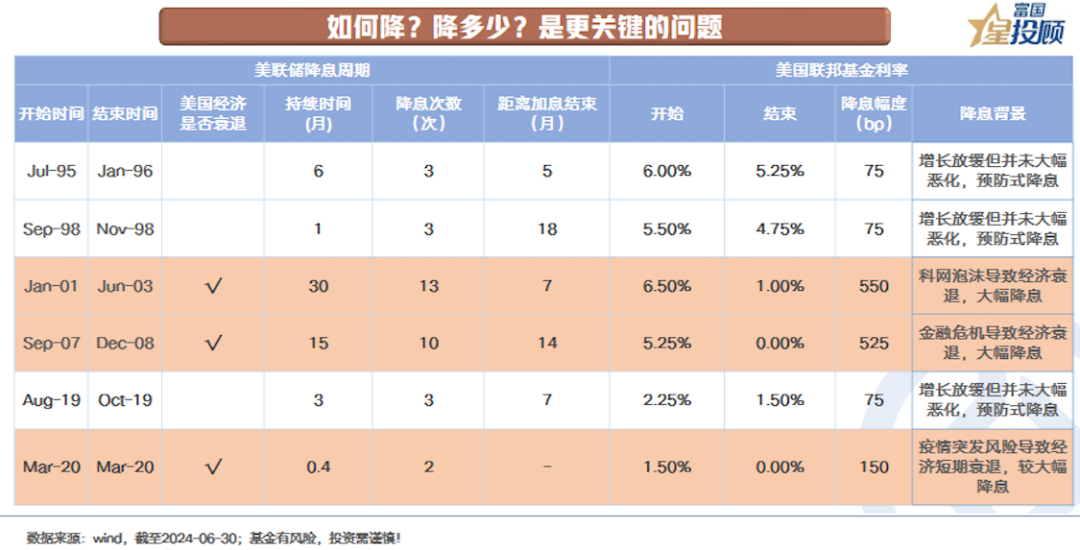

2)如何降?降多少?是更关键的问题

上个世纪90年以来,美联储一共经历了6轮降息周期,尽管每次降息的具体场景有差异,但从降息的幅度和原因来看,基本可以被分为两类:

一是,缓解经济增长变缓的问题,可以被视为“预防式”降息。降息的特点为:降息持续时间较短,降息幅度较小,美国经济状态相对稳定。如1995年和2019年。

二是,应对突发风险对经济造成冲击的降息,核心是为了避免流动性冲击和金融风险。降息的特点为:降息幅度大,持续时间比较长,美国经济往往也会陷入衰退。如2001年科网泡沫的破灭、2007年次贷危机、2020年新冠疫情。

(二)各类资产在过往降息周期中的表现和底层逻辑

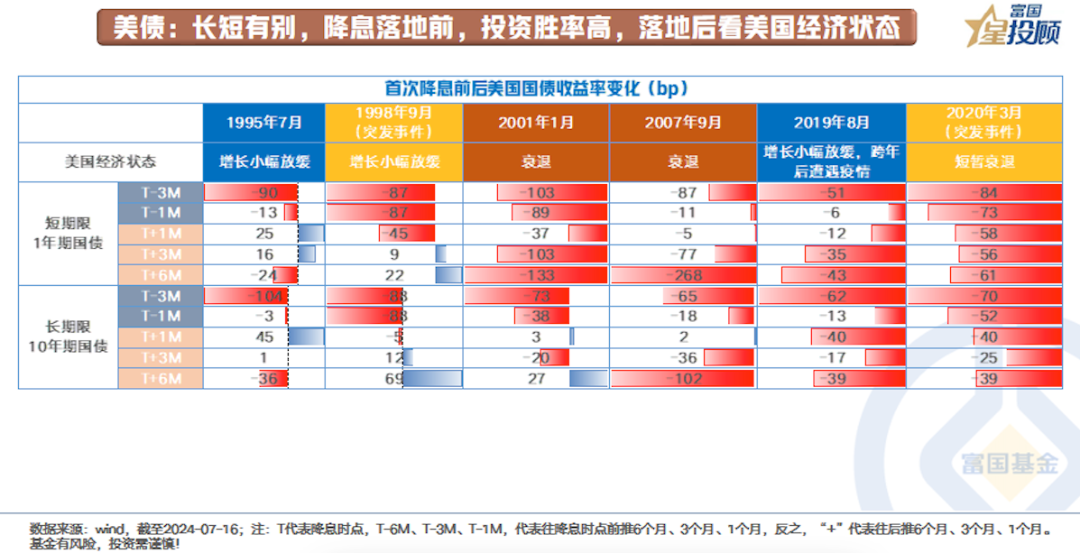

1)长短有别,降息落地前,投资胜率高,落地后看美国经济状态

从过去6次降息周期中可以看到,美债呈现出较为清晰的特点:一是,降息落地前期,无论是短端美债和长端美债,基本都是呈现下行的态势。下行幅度上,如果美国经济处于衰退期,长端下行幅度相对更大。二是,首次降息落地后,美债利率变动不一。如果美国经济处于相对平稳期,如1995年或1998年,美债利率难以进一步大幅下行,甚至长端出现一定幅度上行。如果处于深度衰退的降息周期,如2007年,美债利率无论是长端还是短端,都会再下一城。

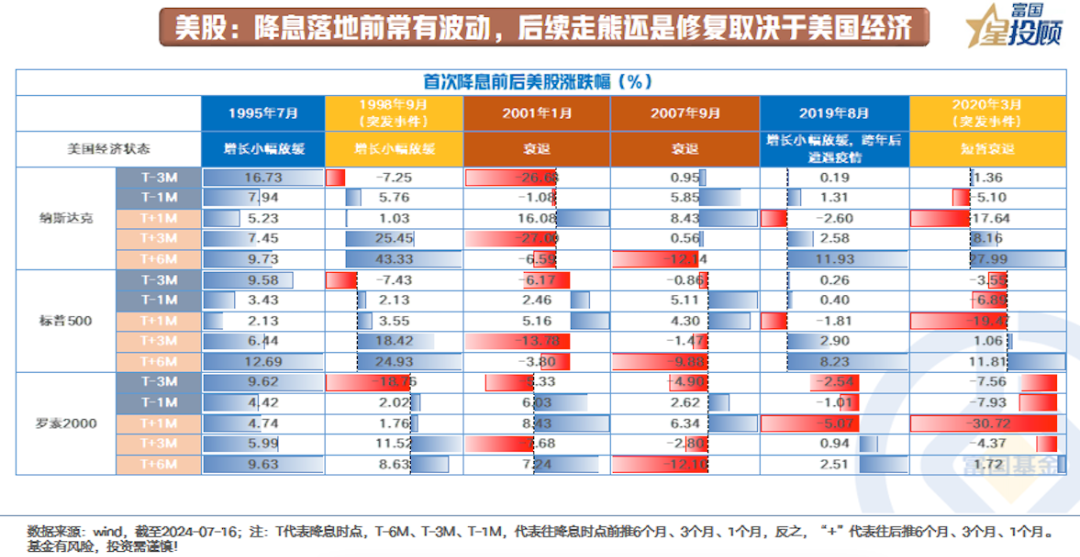

2)美股:降息落地前常有波动,后续走熊还是修复取决于美国经济

对于美股而言,定价无非是看两方面,即估值和盈利。降息对于估值而言是利好,但盈利需要结合具体的降息场景分析。从过去6轮降息周期可以看到,在降息前期,除了1995年,美股都出现了一定的波动。1995年,美股在首次降息前表现良好,核心是因为经济增长相对稳定,而降息有利于估值扩张。

首次降息落地后,美股的走向取决于美国经济状态。如果美国经济处于深度衰退状态,美股往往会走熊,如2001年、2007年和2020年。但如果美国经济处于相对稳定的状态,前期回调的美股往往会有所修复。

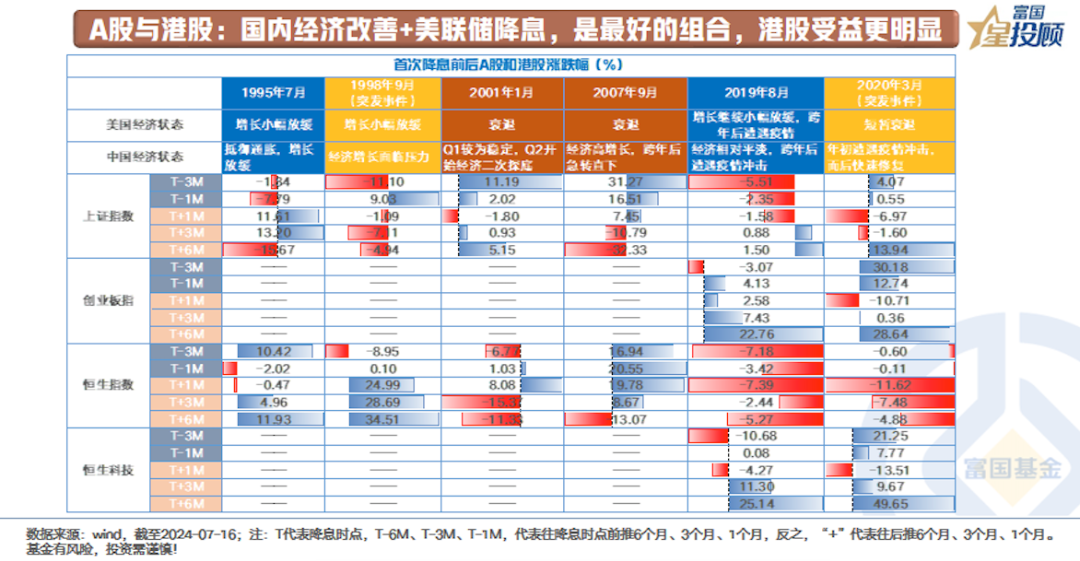

3)A股与港股:国内经济改善+美联储降息,是最好的组合,港股受益更明显

对于国内的A股和港股而言,最核心的驱动因素是国内经济,单一的美联储降息对于国内权益市场行情的驱动相对有限。

国内经济改善+美联储降息,是最好的组合。典型如2020年2季度,当时基于对疫情快速的控制,国内经济迅速修复和改善,美联储降息进一步改善国内权益市场的外围流动性,A股成长板块和港股市场的科技行业展现出较大的收益弹性。港股由于海外资金占比更高,受益更明显。

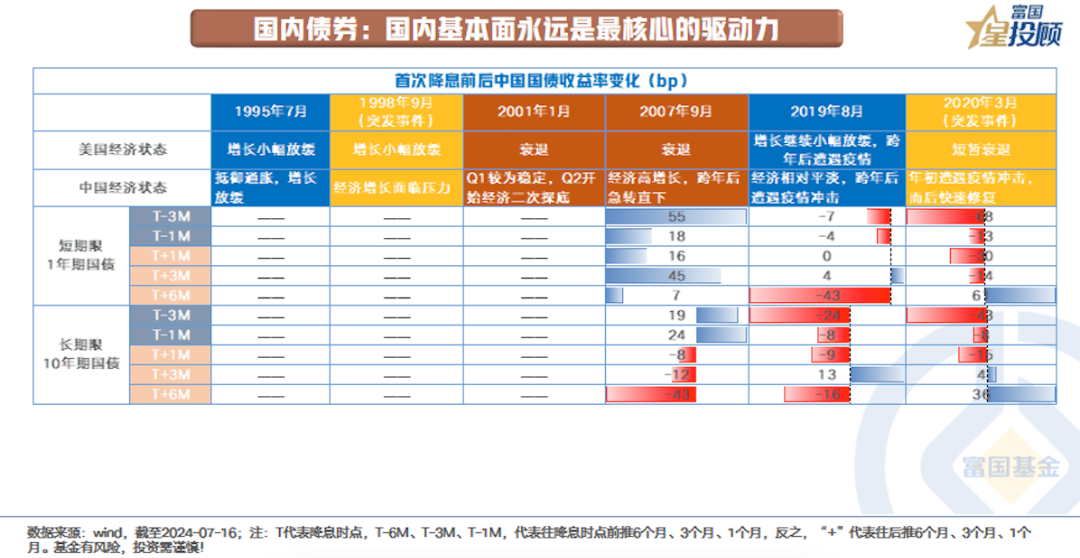

4)国内债券:国内基本面永远是最核心的驱动力

对于国内的债券而言,过去几轮降息周期并未呈现出明显的特点。从逻辑来看,美联储降息对国内债市的影响路径主要在于2点:一是,国内央行是否跟随降息,从而进一步打开我国利率的下行空间,而国内央行的决策往往取决于我国的基本面;二是,中美利差的收窄往往会推动外资机构增持我国债券。但从体量层面来看,截至2024年5月底,外资持债总规模约为4.2万亿,占我国整体债券规模的比例约为2.5%,交易层面直接对于债市的影响相对有限。

因此,对于国内的债市而言,国内的宏观环境是最核心的驱动力。

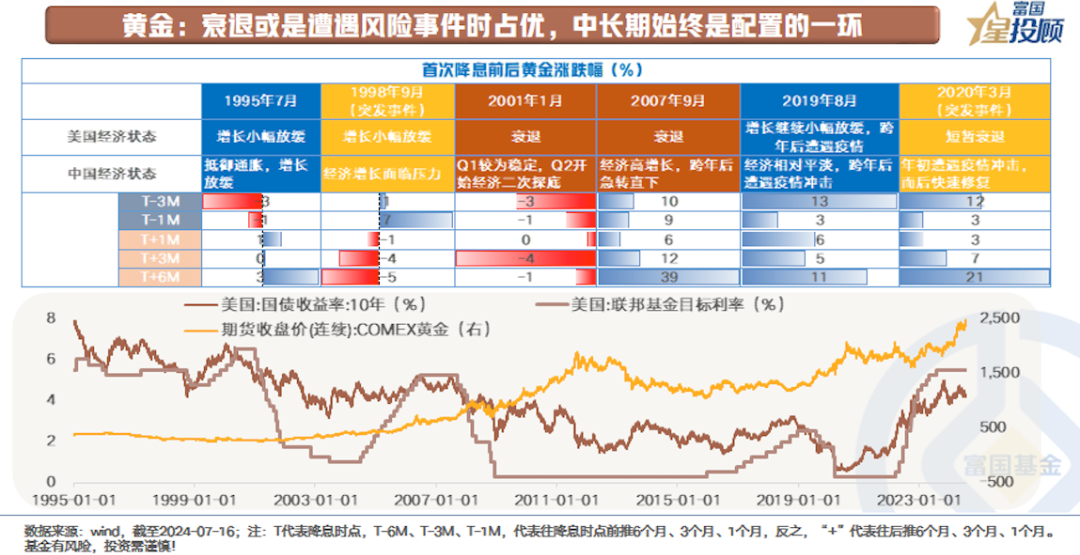

5)黄金:衰退或是遭遇风险事件时占优,中长期始终是配置的一环

对于黄金而言,从过去6次降息周期来看,在降息前期多数情况占优,特别是美国经济处于衰退状态或是全球遭遇风险事件冲击时,黄金表现更为出色。典型如2007年(次贷危机、美国经济衰退)、2020年(疫情冲击)。从逻辑上来看,主要在于2点:一是,降息过程变向抬升了作为零息资产黄金的相对价值。二是,遭遇风险事件冲击时,全球资金往往基于避险需求购入黄金。首次降息落地后,若是风险逐步被化解或是美国经济相对稳定,美债利率未有进一步下行,黄金短期会出现一定调整或窄幅震荡,如1995年、1998年。

但对于黄金而言,如果从长期的视角来审视,它始终是资产配置的一环。一方面,黄金与其他资产的相关性较弱,可以很好地平滑投资组合的波动性。此外,从历史来看,1975年-2023年,伦敦金的年化收益率可达到10.16%,长期的收益表现十分优异。另一方面,美元信用度在不断下降,信用货币的存在,便是黄金长期价值的支撑。

(三)聚焦于当下,资产配置该如何应对?

1)当下需要思考的2个问题

一是,如果美联储如期开启降息周期,降息幅度大不大?结合美国当前的经济状态,经济“软着陆”仍是市场较为一致的预期。因此,短期降息预期不可打的太满,因势而动。

二是,美国大选可能会对降息交易产生何种影响?第一轮总统辩论和枪击事件后,特朗普的民调支持率优势扩大,而拜登和特朗普二者在执政风格上有较大差异,由此对市场预期产生较大影响。简要来看,特朗普主张对内减税+对外加税+支持财政扩张,在这种背景下,或使得短暂降息后美国的增长和通胀预期抬升。同时,对于非美国家的出口或有一定压制。

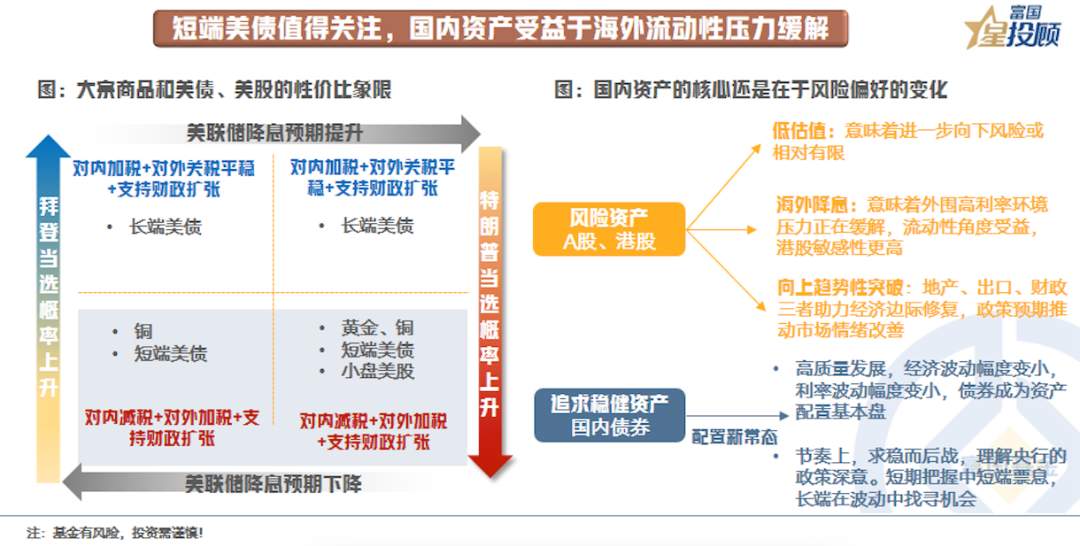

2)短端美债值得关注,国内资产受益于海外流动性压力缓解

无论是美国大选还是美联储降息的落地与执行,均有一定的不确定性。不同的组合下,有着不同的资产性价比选择。当前而言,市场的预期聚焦于左图的第四象限,即降息后美国的通胀黏性和预期有所抬升,美债或趋于陡峭化交易(即短端受益于降息预期下行,但长端受美国增长和通预期抬升影响,难以大幅下行)。黄金而言,降息预期叠加地缘环境复杂,短期依旧值得关注。当然,上涨至某一价格,大概率会出现波动。但如前所述,在长期的维度,黄金始终是配置的一环。小盘美股相较于此前暴涨的科技巨头,受益于降息预期下估值端的修复叠加资金高切低效应。

国内资产而言,核心推动力仍在于内部。风险资产里的A股和港股,当前所处的状态是,估值处于历史偏低位置,进一步下行风险或相对有限。美联储如果如期降息,带来的直接利好的是外围流动性压力缓解,有助于市场的修复。但向上的趋势性变化需要看向国内经济和预期的改善情况。债券方面,高质量发展下的经济低波动决定着利率的波动幅度相对有限,当下无论是监管对于债券市场的关注,还是3季度利率债发行的可能提速,求稳而后战。理解央行的政策深意,短期把握中短端票息,长端在波动中找寻机会。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国上海金ETF联接C(OTCFUND|009505)$

$富国增利债券发起式C(OTCFUND|017711)$

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

$富国中证科创创业50ETF联接C(OTCFUND|013314)$

#顶流基金经理布局新动向##黄金遭遇重锤 见顶了吗?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。