自从基础设施公募REITs(以下简称“公募REITs”)上线后,基民朋友们买基金又多了一个新选项啦。不过,虽然同在公募基金的大家族里,与我们熟悉的股票型、债券型或货币型基金等相比,公募REITs在产品交易结构、投资运作、收益来源等方面都存在不一样的地方,本篇文章我们就和大家聊聊这些不同之处。

产品交易结构

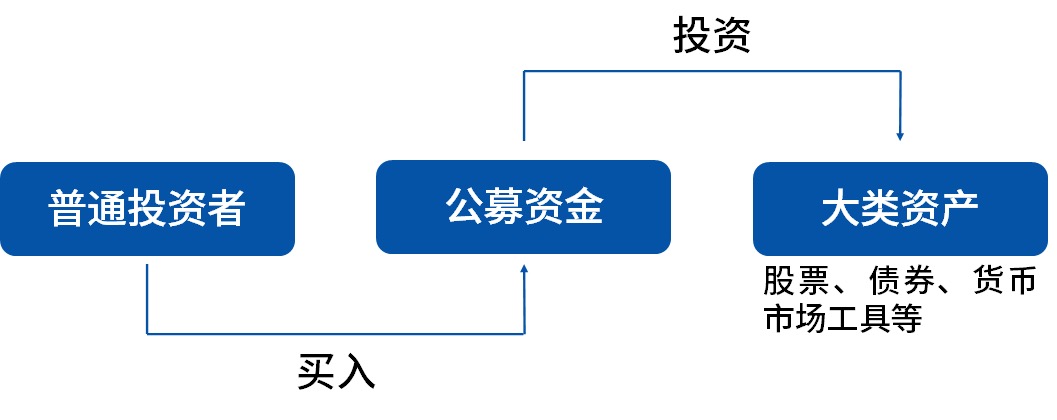

通常来说,公募基金的交易结构为,普通投资者购买基金,基金管理人将公开募集而来的资金,直接拿去投资股票、债券等大类资产。

普通公募基金的交易结构示意图

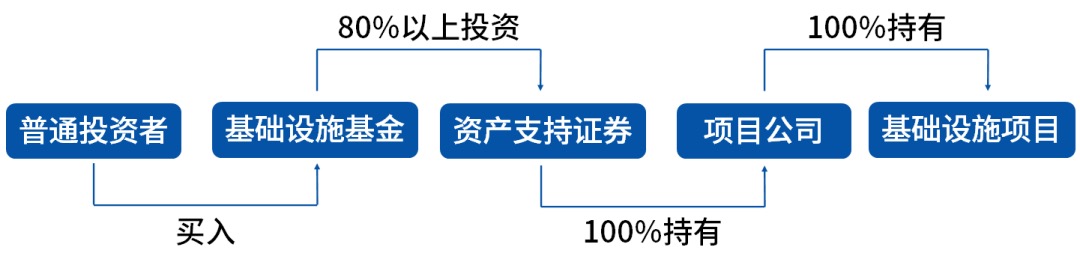

而公募REITs目前在国内采用的是“公募基金+ABS计划”的交易结构。具体来说,公募REITs先将公开募集而来的资金买入一个资产支持证券(Asset-backed security,简称ABS),再由这个ABS买下基础设施项目公司的全部股权,进而持有对基础设施项目的所有权或经营权。

公募REITs的交易结构示意图

投资对象

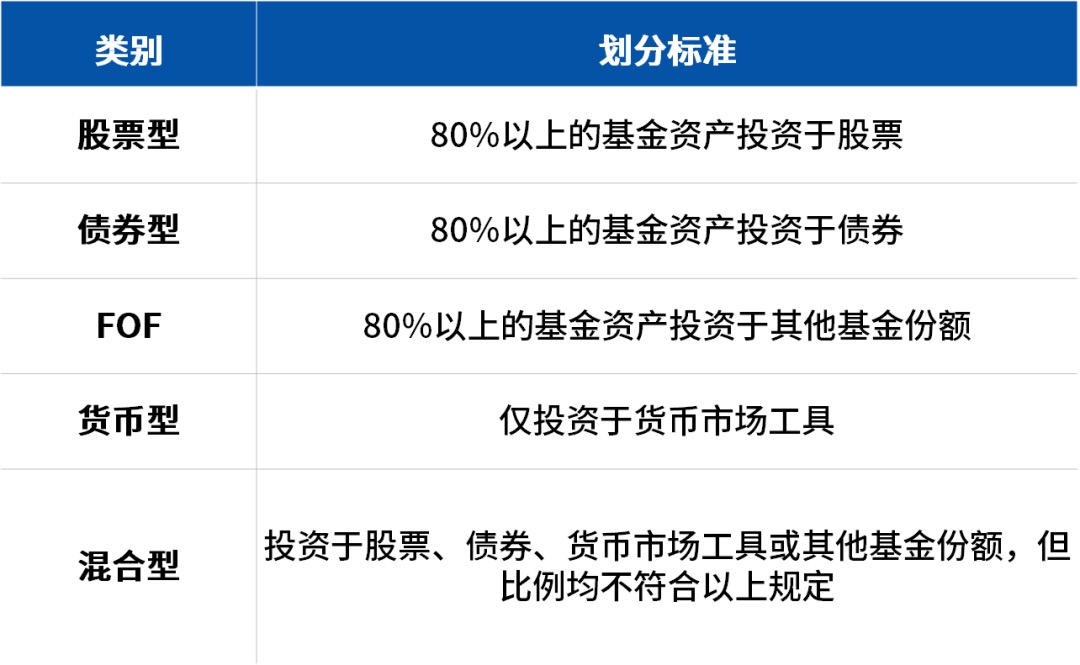

一般而言,公募基金的投资品种包括上市交易的股票、债券、公募基金、货币市场工具等,根据主要投向的资产不同,基金可以进一步划分为股票型、混合型、债券型、FOF和货币型基金。

公募基金类别及其划分标准

公募REITs是将80%以上的基金资产通过基础设施资产支持证券(简称“基础设施ABS”),投向基础设施领域,包括基础设施项目的所有权或者经营权,剩下的小部分基金资产应当拿来投资利率债、AAA级信用债或货币市场工具。

主要收益来源

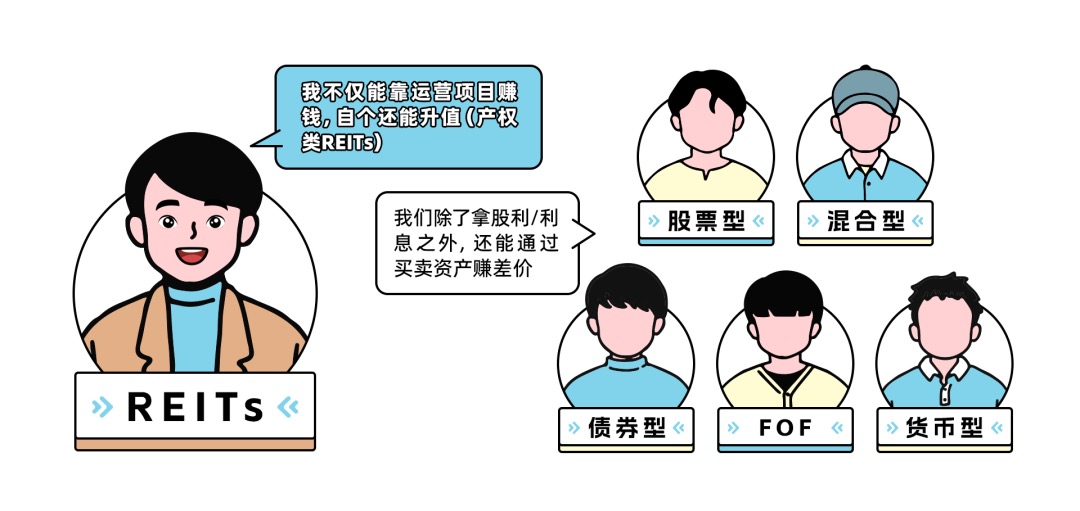

不同的投资对象,意味着公募REITs和普通公募基金的主要收益来源是不一样的。一般而言,公募基金的收益来源除了股票股利、债券利息和存款利息收入之外,还有通过买卖股票、债券等资产获得的差价收入。

对于公募REITs来说,其收益来源主要为底层资产运营所产生的收入,例如高速公路收取的过路费、产业园区收取的租金等。除此之外,产权类REITs还有可能享受因底层资产升值带来的增值收益。

投资集中度

一般而言,公募基金在投资集中度方面会面临一定的法规约束。例如,现有法规针对单只基金和单家基金公司提出了“双十原则”。对于单只基金,持有一家公司发行的证券,不能超过基金资产净值的10%;对于单家基金公司,旗下所有基金持有一家公司发行的证券,不能超过该证券的10%。

相较而言,公募REITs投资基础设施ABS的比例不受“双十原则”限制,一般集中投资一个或多个基础设施项目,并且均为同一类型,因此投资集中度偏高,较难通过分散化投资的方式降低风险。

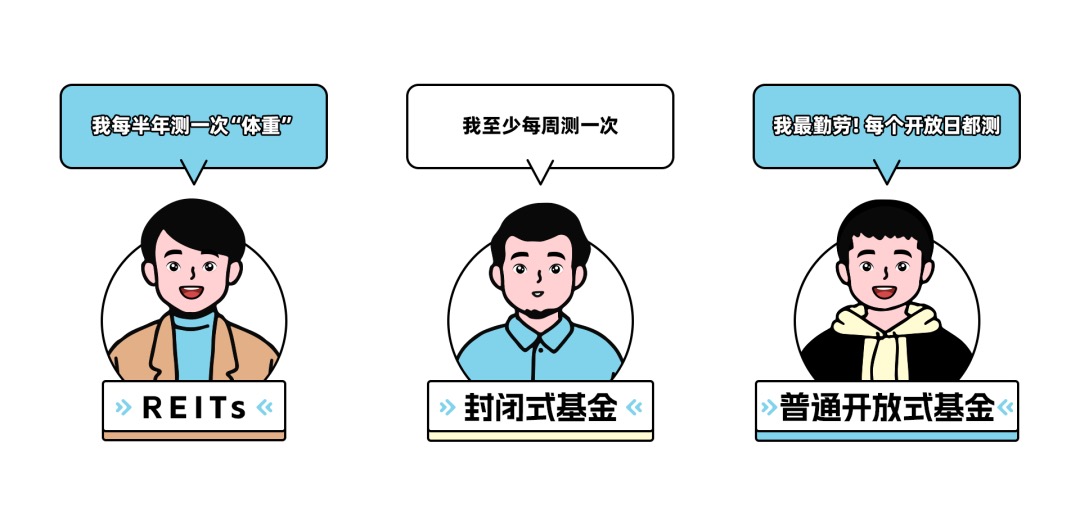

份额净值更新频率

一般而言,开放式公募基金每个开放日会更新当天的产品份额净值(QDII、FOF基金除外),封闭式公募基金则是至少每周一次。

公募REITs虽然同样是封闭式基金,但一般其份额净值更新频率会更低一些。目前国内公募REITs是分别在半年报和年报中,更新截至6月和12月最后一天的份额净值。

估值方式

一般而言,公募基金对于底层资产通常采用公允价值进行计量。例如,对于股票型基金,我们会用每只持仓股票的最新收盘价,来计算基金净值。

而公募REITs一般只有在满足特定条件的前提下,才使用公允价值模式对持有的基础设施ABS进行计量,目前通常采用成本法计量。例如,某只公募REITs持有一个产业园区,其初始价值为20亿。园区每年需要计提折旧1亿,即每年减值1亿。那么到了第二年,该园区的账面价值就变成了19亿。

不难看出,这种方式可能会导致公募REITs底层资产的账面价值与其公允价值存在差别。不过,现有法规要求在公募REITs存续期间,基金管理人每年要聘请机构对底层资产进行1次评估。目前,公募REITs通常会在年报中披露底层资产最新的评估价值。

个人投资者主要参与方式

目前国内公募REITs采取封闭式运作,不开放申购与赎回,成立后在交易所上市交易。目前公募REITs在首发阶段面向个人投资者发售的比例较低,因此普通个人投资公募REITs的主要方式是场内交易。而对于普通公募基金(除ETF和LOF基金外),普通个人的主要参与方式则是场外认/申购。

最后,我们用表格简要总结下公募REITs和普通公募基金的区别:

公募REITs与普通公募基金的区别

参考法规

1. 《公开募集基础设施证券投资基金指引(试行)》

2. 《公开募集证券投资基金信息披露管理办法》

3. 《公开募集基础设施证券投资基金运营操作指引(试行)》

4. 《公开募集证券投资基金运作管理办法》

#公募REITs开卖 你入手了吗?#

$易方达深高速REIT(OTCFUND|508033)$