我们都知道资产配置是资本市场“唯一免费午餐”,那是不是做了资产配置就可以躺平,坐等天上掉馅饼呢?

以“固收+”策略基金(本文主要指运用股债配置策略的基金产品)为例,其打法是纯债收益打底、权益收益增强,在控制回撤的基础上追求更好的收益。虽然采用的是股债配置策略,设计思路清晰、投资目标明确、涉及资产类别少,但同类基金的实际业绩表现依然相差巨大。

比如自2021年以来,在股市整体偏弱、债市整体偏强的背景下,有很多产品没有做好权益资产投资的风险控制,从“固收+”变成了“固收-”,这充分说明“固收+”不是简单的股债混合策略,而是一种既要控制波动又要谋取收益的手艺活,想要做好这种平衡,难度并不低。

千淘万漉虽辛苦,吹尽狂沙始到金。市场的残酷考验,正好为我们炼出了其中的真金。我们筛选出了五只采用股债配置策略,2021年以来为大家守住收益,实现了“+”的“固收+”策略产品,下面就来为大家逐一盘点一下。

筛选条件如下:

1)2021年至2024年6月14日,跑赢偏债混合基金指数5%以上;

2)规模大于1亿元;

3)机构持有占比不超过70%,避免选到机构定制产品;

4)现任基金经理管理时间较长。

来源:Choice,行情数据截至2024.6.14,规模数据截至2024.3.31

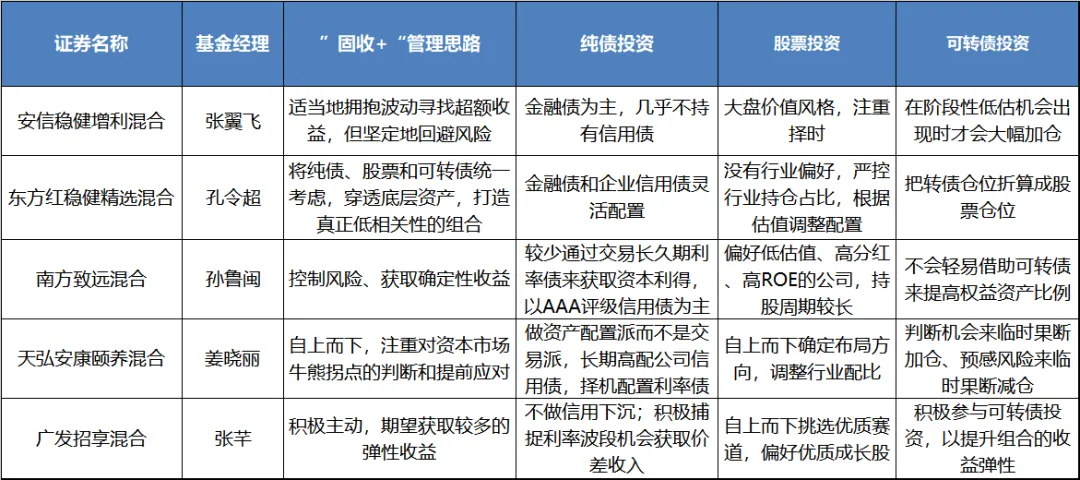

一、安信稳健增利混合

张翼飞自2020年4月安信稳健增利混合成立时开始管理至今,任职回报30.32%,期间年化收益率6.50%;2021年至2023年股市低迷背景下各年度均获得了正收益,自2021年以来跑赢偏债混合型基金指数19.61%。

来源:Choice,截至2024.6.14,下同

张翼飞拥有10年以上证券从业经验,是为数不多的有实业背景的基金经理(曾任财务总监)。2014开始管理公募基金,凭借优异业绩在2023年升任公司副总,但不到一年就辞去高管工作,转任公司首席投资官(混合资产CIO),以确保自己对投资工作的绝对专注,不让管理事务成为投资工作的负担。

张翼飞管理“固收+”基金的思路非常清晰,即可以适当地拥抱波动寻找超额收益,但坚定地回避风险,对于潜在风险大于收益的机会果断放弃,不立于危墙之下。

纯债投资中,他强调安全至上,力争实现“零踩雷”。实际操作中,远离雷区,不做信用下沉;持仓尽可能分散,保持较高的安全性和流动性;根据对市场的预判,适时调整组合的杠杆与久期。比如2020年至2023年上半年,安信稳健增利混合基本不持有信用债,规避经济恢复期企业信用风险,主要持有金融债,增强组合的防御力。

股票投资中,张翼飞主要聚焦煤炭、石油石化、建材、银行等行业,自下而上精选低估值、高股息优质股,持仓呈大盘价值风格,这有利于降低股票持仓的整体波动;和很多主动权益基金经理不同的是,他注重择时,准确的说是不参与泡沫,即在市场低位遍地黄金的时候“弯腰捡钻石”,在市场高位泡沫越吹越大时及时离场。比如2023年4季度,随着红利行情越来越火热,安信稳健增利混合减持处于高位的煤炭股规避风险;增持处于低位、符合出海逻辑的家电股,今年以来收获颇丰。

可转债投资中,张翼飞长期保留一定的基础仓位,在阶段性低估机会出现时才会大幅加仓。比如2023年下半年可转债明显走低,部分标的投资价值明显抬升,安信稳健增利混合果断提高配置,在年底可转债反弹行情中获得了可观的收益。

整体上看,张翼飞的操作灵活,对资产高估或者低估比较敏感,并会做出果断的仓位调整,虽然管理“固收+”基金时权益资产配置(股票+可转债)比例较高,仍然实现了优秀的风险控制。

二、东方红稳健精选混合

孔令超自2018年7月接手东方红稳健精选混合,任职回报46.31%,期间年化收益率6.64%;在2021年至2023年股市低迷背景下,2021年和2023年获得正收益,2022年仅微跌1.09%,2021年以来跑赢偏债混合型基金9.08%。

孔令超拥有13年证券从业经验,2011年从北大金融硕士毕业后就开始深耕宏观经济和固定收益领域。2016年开始管理公募基金,投资风格稳健,他擅长追溯风险本源,提前准备应对措施,做好事前风控。

比如他坚持在落子布局之前将固收、股票和可转债放在整个组合中综合考虑,而不是各投各的,避免配置完成后无意超配某个因子。基于此他始终没有高比例配置成长股,因为成长股和债券都与流动性高度相关,过度配置会让组合暴露在较高的流动性风险敞口中。

纯债投资中,孔令超会沿着债市牛熊周期的脉络,顺势调整组合的杠杆水平、久期,调整金融债和企业信用债的配置比例;在刚性兑付打破的背景下,他坚持深入研究债券背后的个体,避免“标签式”、“信仰式”投资,即不能单纯看央国企身份、3A评级等字眼来做出投资决策,及早发现潜在风险。

股票投资中,孔令超没有行业偏好,持仓较为分散,严控各行业持仓占比,不会因为看好某个赛道就押注式配置;他对估值指标非常看重,倾向于在资产便宜时加仓,在性价比较低时减仓。比如2020年至2021年他管理的东方红稳健精选混合开始逐步对一些估值不断走高的股票(如美的集团、万科A)进行减仓,较好的规避了后续调整风险。

可转债投资中,孔令超会将可转债拆成债体部分和股票期权部分,债体部分考虑杠杆、久期,股票期权部分做价值测算,把转债仓位折算成股票仓位,比如买1个点转债相当于0.3个点的股票;他采用绝对收益思维,关注可转债价格从100元涨到130元的机会,因为可转债价格超过130后会逐渐失去债底保护,波动会明显加大,需要果断调出组合。

整体来看,孔令超具备较强的前瞻性和整体性思维,将各类资产作为整体来进行投资布局,思考问题的颗粒度更细,注重穿透底层资产,打造真正低相关性的组合。他对各类资产配置比例的调整也比较灵活,不盲目长期持有,对风险早发现早规避。

三、南方致远混合

孙鲁闽自2019年5月南方致远混合成立时开始管理,任职回报36.93%,期间年化收益率6.42%;2021年至2023年股市低迷背景下,2021年和2023年获得正收益,2022年微跌2.08%,2021年以来跑赢偏债混合型基金9.24%。

孙鲁闽的证券从业年限超过20年,2003年4月加入南方基金,投资管理涉及社保、年金、公募等多个领域。他是国内首批管理“固收+”策略的公募基金经理,经历过多轮牛熊周期,实战经验丰富,是南方基金“固收+”团队的领军人物,深受机构投资者的青睐。

纯债投资中,孙鲁闽设定的投资目标是实打实赚到无风险收益的钱,将“固收+”收益增强的任务交给权益资产;较少通过交易长久期利率债来获取资本利得,降低收益的不确定性;不通过信用下沉投资高风险、高收益的债券,重点以AAA评级信用债为主,聚焦中短久期的品种,获得稳定的票息收益。

股票投资中,孙鲁闽通过持有低估值、高分红、高ROE的公司来提高组合的整体股息收益率水平,增强组合抗风险能力;持仓行业和个股高度分散,防止黑天鹅事件的冲击;持股周期较长,说明他对持仓的公司研究深入、信心十足;发现潜在风险或者市场机会,会果断进行仓位调整。比如2019年下半年,南方致远混合成立不久就将股票持仓提高至20%以上,在整个2019和2020年的结构性牛市中,都保持了相对比较高的股票仓位,充分捕捉了股市行情。

可转债投资中,孙鲁闽长期仅保持较低比例的配置,南方致远混合的可转债持仓通常低于5%,不会轻易借助可转债来提高权益资产比例。

整体来看,孙鲁闽作为“固收+”产品的鼻祖型人物,深谙各类资产的门道,能够适时出手及时规避某类资产的熊市,控制风险,也能够适时出手抓住另一类资产反弹的机会。但他的操作并不激进,不会借助可转债等来打破“固收+”策略既定的权益和固收资产配置比例限制。

四、天弘安康颐养混合

姜晓丽自2013年1月接手天弘安康颐养混合,任职回报110.30%,期间年化收益率6.73%;2021年至2023年股市低迷背景下,2021年和2023年获得正收益,2022年微跌2.91%,2021年以来跑赢偏债混合型基金9.45%。

姜晓丽具备14年证券从业经验,她从一线债券交易员逐步成长为基金经理,始终专注绝对收益策略,具备卓越的股债投资能力和宏观研究能力,以多次精准判断市场拐点而著称,所管理的“固收+”产品已经拿了5次金牛奖,这在公募行业十分难得,被投资者称为“固收投资女神”。

纯债投资中,姜晓丽的打法更侧重前瞻性,因为以机构投资者为主的债市预期经常很一致,与市场同步将没有获利空间,必须依靠深度研究来寻找主流认知中的错误和牛熊拐点,以此决定组合的久期长短、杠杆高低,做资产配置派而不是交易派;持仓长期高配公司信用债获取稳定的票息收益,择机配置利率债谋求资本利得收益。比如2020年7月份,她战略性看空纯债资产,所管理的天弘安康颐养混合维持短久期的基础配置,有效躲过了债券市场的调整。

股票投资中,姜晓丽会根据行业景气度变化趋势,自上而下确定布局方向,调整行业配比。比如天弘安康颐养混合的行业配置自2022年以来越来越分散,原先持仓较多的非银金融、食品饮料等行业被大幅减持,缓冲了市场调整的冲击。

可转债是姜晓丽增强业绩弹性的重要工具,当判断机会来临时果断加仓、预感风险来临时果断减仓。比如近5年天弘安康颐养混合的可转债持仓在5%和25%之间波动,2019年和2020年可转债仓位维持在20%左右,充分捕捉权益市场行情;2021年以来降至10%以下,较好的规避了权益市场调整。

整体上看,姜晓丽的“固收+”管理思路偏自上而下,注重对资本市场牛熊拐点的判断和提前应对,一旦发现机会敢于出手,比如提升债券杠杆水平、提升可转债持仓,从而提高组合收益弹性。

五、广发招享混合

张芊自广发招享混合2020年4月成立时开始管理,任职回报25.93%,期间年化收益率5.71%;2021年至2023年股市低迷背景下,2021年和2023年获得正收益,2022年微跌1.13%,2021年以来跑赢偏债混合型基金9.23%。

张芊在固定收益投研领域持续耕耘长达22年,期间管理社保组合超过10年,形成了与国际接轨的价值投资理念,曾在2017年获得“10年贡献社保表彰”荣誉,彼时获此奖项的基金经理仅2人。2012年加入广发基金,她善于大类资产配置,被称作是“既懂配置又懂股票”的全能女将。

纯债投资中,张芊在久期操作上偏积极,信用投资偏稳健。会积极捕捉利率波段机会获取价差收入,比如2019年下半年,她预期债券市场将出现收益率下行,果断提高利率债持仓,并拉长组合久期,赚取了可观的资本利得收益。信用债以信用评级较高的企业债品种为主,不做信用下沉。

股票投资中,张芊会自上而下挑选优质赛道,偏好配置优质成长股。比如她管理的广发招享混合长期重仓配置TMT板块、高端制造方向,这一点在固收出身的基金经理中较为少见。

张芊也会积极参与可转债投资,以提升组合的收益弹性。在可转债估值较低、债性有充分保障的时期,张芊会大胆提升持仓;判断市场过热、转债性价比较低时,果断离场锁定收益。比如张芊在2018年可转债性价比较高并果断出手,完整捕捉了2019年至2020年可转债牛市;随后在2021年大幅降低可转债仓位,锁定收益。

整体上看,张芊在操作管理上相对积极主动,期望获取较多的弹性收益,但她始终坚持三个重要前提:一是要契合产品的风险收益特征;二是不以提高风险偏好为代价来博取高收益;不赚最后一个铜板,及时锁定收益。

六、结语

“固收+”产品的设计初衷是运用资产配置策略,降低组合波动,先控风险再追求收益弹性,为投资者提供一种净值稳中有升、能够长期拿得住的产品。但实际管理中,一些基金经理或为了谋取收益而在配置上偏离了航道,或对各类资产的周期把握欠缺火候,导致在这几年权益市场的调整中没有守住阵地,让“固收+”变成了“固收-”。

庆幸的是,过去几年的调整,让那些经验丰富、能够拒绝诱惑、善于严控风险的“固收+”策略基金经理脱颖而出,他们管理的基金是值得我们珍惜的稀缺资产。像我们上面介绍的五只产品,每个基金经理都有着独特的“固收+”管理思路,但都没有脱离“在控制风险的基础上追求更好的收益”这一基本准则。纯债投资方面,张翼飞以金融债为主,其他四位则对金融债、信用债灵活配置;股票投资方面,张翼飞偏好大盘价值股,张芊偏好优质成长股,孔令超和姜晓丽则偏好行业均衡配置;可转债投资方面,张翼飞、孙鲁闽都不会轻易配置可转债来提高权益仓位,其他三位则会积极利用可转债提高组合收益弹性。

通过上面的比较分析,相信大家对这五只“固收+”产品及其基金经理有了比较全面的认识,希望对大家研究和筛选“固收+”产品有所帮助。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。