大家好,我是易方达汪玲。

近段时间,投资者对红利策略的关注度明显提升。红利策略主要通过筛选那些股息率高、分红比较稳定的股票来构建组合,有的红利策略还会增加其他一些附加条件,比如低波动率等,来增强收益或降低风险。那红利策略赚的是什么钱?策略的生命力如何?今天继续给大家分享西格尔教授的《股市长线法宝》,跟大家分享书中红利策略的秘密。

什么样的股票能够获得更高的收益呢?

西格尔教授在书中化身为一个可以穿越时空的精灵,将我们带回20世纪50年代,那时正值美国计算机时代的发展初期。穿越到1957年,我们有1000美元可用于投资,可以选择两只股票:一只是新泽西州的标准石油公司(现在是埃克森美孚石油公司),另一只是一家更小、有前途的新公司——IBM公司(这两只股票事后证明都是优质的股票)。在投资过程中我们会将所得股息全部用于购买公司的股份,并且在接下来的62年中一直持股不动,直到2012年底。届时我们可以将这些投资收益分给自己的曾孙,或者是用于自己的养老生活。

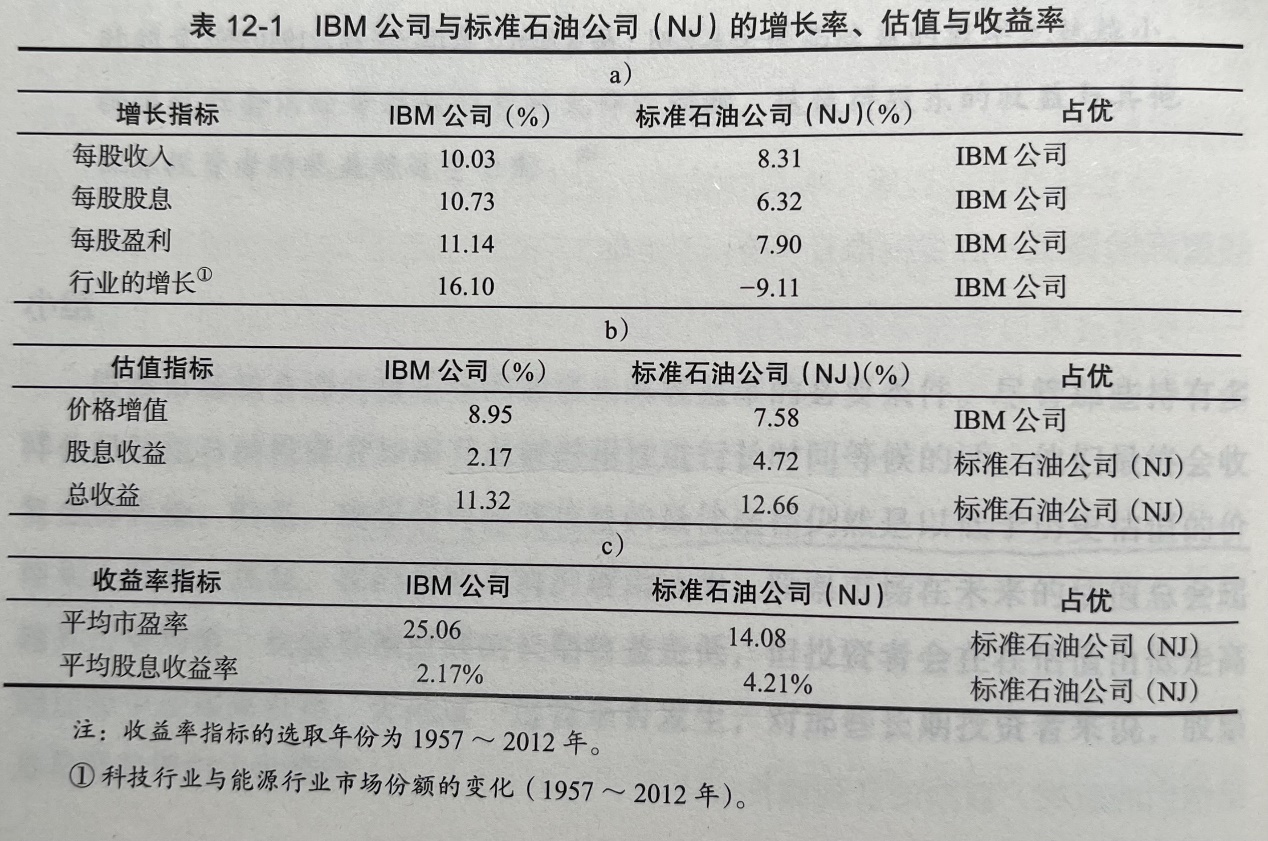

精灵提供了这两家公司在未来62年中的增长率、估值、行业增长等等数据,详见下表a)。在未卜先知的情况下,我们该选择哪家公司呢?

股票增长指标:无论在销售收入、股息还是盈利上,IBM的增长远胜标准石油。

行业空间:IBM所在的信息技术行业发展空间巨大,在市场中的比重从3%增长至20%;而石油行业是传统行业,在市场中所占的比重由20%下跌了近一半

按照上述资本市场一般的选股标准,IBM应该是我们的最佳选择。但结果恰恰相反,标准石油股票的总收益率最高,年化收益率比IBM高出1%,达到12.66%,详见下表b)。如果我们在62年之后将投资变现,在标准石油股票上投资的1000美元将变为1620000美元,这一总额几乎是IBM股票投资总额的两倍。

图片来源:西格尔《股市长线法宝》176页

为什么对高增长的追求并没有转化为更高的投资收益呢?

标准石油在每个增长率指标上都落后于IBM,可它的投资收益却战胜了IBM,这是为什么呢?

原因很简单,这取决于我们为所收到的盈利和股息所支付的价格。投资者为IBM的高增长支付了过高的价格,而标准石油的平均市盈率只有IBM的一半,其股息却高出2.5%。详见上表c)。

高股息是投资者总收益的关键驱动因素

因为标准石油的股价较低,而其股息收益率明显高于IBM。如果投资者购买标准石油的股票,并将红利再投资,那么62年后他们所持有的股票会是开始时数量的12.7倍;而投资于IBM的投资者所累积的股票只是初始数量的3.3倍。尽管标准石油股票价格的年涨幅比IBM的股票低2%左右,但它的高股息收益率为投资者提供了更高的回报。

红利策略的秘密在于低估值+高股息+红利再投资,更重要的是长期投资

西格尔教授用标准石油和IBM的例子,从投资者的视角揭示了红利策略的深层逻辑。红利策略的秘密在于我们总是以一个相对合理甚至低估的价格,去买那些业务/格局非常稳定的公司,并通过红利再投资不断摊低我们的持仓成本。

低估值:买入/再投资的价格不贵,估值大幅向下波动的风险较低。

高股息:可持续的高股息收益率,公司业务/行业格局相对稳定,大部分属于传统行业,资本开支较少,盈利大部分用于现金分红。

红利再投资:将每年的现金分红进行再投资,不断摊薄单位成本。

更重要的是,红利策略不是一个爆发式增长的高弹性策略,而是一个通过长时间的坚持投资来慢慢获取收益的相对稳健的策略。它需要投资者坚定长期投资的信仰,践行红利策略的理念,最终力求收获红利策略带来的收益。

篇幅有限,本次分享就到这里,感谢大家的持续支持。

#金秋丰收季#

易方达基金旗下红利策略相关产品:

$易方达中证红利ETF联接A(OTCFUND|009051)$

$易方达中证红利ETF联接C(OTCFUND|009052)$