一直以来“公募优而私”是一种趋势,即公募基金经理做出成绩后转去做私募,以求更好的实现个人价值(比如成为合伙人、拥有股权、担任高管)。不过最近几年出现越来越多的逆行者,即公转私后若干年后,再度回归公募。

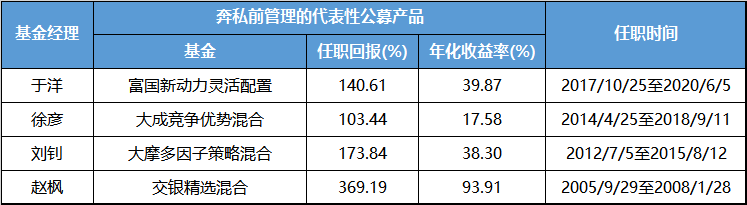

比如,2010年的股基冠军孙建波在“奔私”十年后,于近期重返公募,主要负责某公司权益投研团队建设。类似的还有富国基金于洋、大成基金徐彦、博时基金刘钊、睿远基金赵枫等,他们重返公募后继续管理基金。

私募基金参与门槛较高(百万起步),主要是为少数人服务,而公募基金参与门槛较低,是惠普金融。因此重返公募的优秀基金经理,对于普通投资者来说是非常值得研究的。

一、为什么会出现重返公募潮流?

对于基金经理来说,私募有私募的优势,公募有公募的好处,奔私后重返公募的选手往往能够更加明确自己的诉求,更加清晰的认识到公募基金的优势。

1、私募业绩难做、规模难涨

私募基金大多是由个人出资设立、或者个人股东占主导地位,综合实力有限,在人员配置、投研体系建设、宣传推广等方面的投入需要精打细算。另外私募基金只能向特定的合格投资者募集或者转让,起点100万,且对投资者的净资产、金融资产、年均收入等有要求,规模很难做大,经营难度较高。

另外,这几年国内私募基金公司数量增长迅速,截至今年8月末存续私募基金公司已超过2万家(公募基金公司仅一百多家),竞争激烈。再加上这几年市场行情不好,清盘的私募产品、关闭的私募公司很多,公募基金的工作相对稳定,吸引力增强。

2、在私募不好专心做投资工作

国内公募基金经过20多年的发展,投研平台建设、精细化分工运作已经达到较高的程度。基金经理除了参与路演等事情外,可以专心、纯粹的做好投资工作,背后也有强大的投研团队支持。但私募公司人员配置有限,基金经理不仅要对业绩负责,还要花费大量时间参与到管理、运营、销售等工作,影响投资决策质量。

比如富国基金于洋在重返公募时致持有人的一封信中说到“在创立私募基金公司以来,运营方面的事务占据了不少精力,无法专注于单纯的投资工作。”

3、公募提供了更大的发展空间

这几年公募基金迎来了一波快速发展,对从业人员的激励机制也不断多元化,特别是股权激励和合伙人制度,让不少基金经理有机会被提升为公司高管或者被赋予一定的股权,为基金经理提供了更大的个人价值实现空间,相对于私募的吸引力进一步提升。

二、介绍四位重返公募的选手

这里为大家介绍几位归来之后实际管理产品的基金经理:富国于洋、大成徐彦、博时刘钊、睿远赵枫。

来源:Choice,截至2023.9.28

1、富国基金于洋

图:于洋任职富国新动力的情况

来源:Choice,截至2023.9.28

于洋有12年证券从业经验,自2017年开始管理公募基金,其代表产品是富国新动力,任职期间(2017.10.25至2020.6.5)回报为140.61%,年化收益率达到39.87%。2020年6月奔私担任某私募投资总监、合伙人。2021年底退出公司股权并重返公募,回到老东家继续执掌富国新动力。

于洋是中科院生物信息学硕士,以医药为核心能力圈,人称“药王”,目前通过多年努力成为多行业灵活配置的选手。他投资风格上偏成长,配置上偏好中大盘股。他比较注重控制回撤,一方面会顺应市场趋势,根据行情冷暖,动态调整仓位;另一方面会在行业层面进行灵活配置,当发现某个行业存在机会时会果断加仓,预期可能出现向下的拐点时,会果断的减仓。整体上看,于洋是一位操作上比较灵活、从医药投资走向全市场投资的选手。

2、大成基金徐彦

图:徐彦任职大成竞争优势的情况

来源:Choice,截至2023.9.28

徐彦有17年证券从业经验,于2012年开始管理公募基金,其代表产品大成竞争优势,任职期间(2014.4.25至2018.9.11)回报为103.44%,年化收益率达到17.58%。2018年10月奔私任某私募研究团队负责人,一年后重回大成基金,2019年12月继续管理大成竞争优势,至今收益率达到70.92%(来源:Choice,2019.12.30至2023.9.28)。

徐彦是市场上少有的同时具备社保和养老金组合、公募及私募管理经验的基金经理。作为典型的价值投资老将,他坚持绝对收益思路,对投资标的估值水平要求严格,组合的回撤控制做的较好。他偏好传统行业,比如能源、交运、机械等,不跟风、不追高、持有期相对较长。他的一些定期报告非常有特色,就像是通过写诗来抒发对时间、投资、规律、乃至人性的理解,就像一位“游吟诗人”在牛熊轮回中低调穿梭,成为行业喧嚣里的一股清流。

3、博时基金刘钊

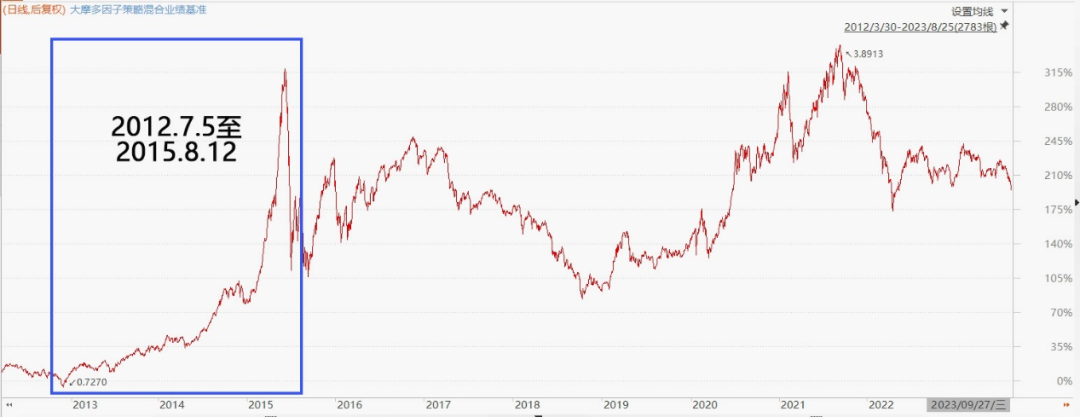

图:刘钊任职大摩多因子策略的情况

来源:Choice,截至2023.9.28

刘钊有17年证券从业经验,2012年任职大摩基金,其代表产品大摩多因子策略,任职期间(2012.7.5至2015.8.12)回报为173.84%,年化收益率达到38.30%。2015年至2020年任某私募总经理兼投资总监,2020年12月重回公募加入博时基金,任指数与量化投资部投资副总监,主要管理指数增强基金和量化基金,代表产品为博时智选量化多因子股票基金。

刘钊采用量化框架进行组合管理,主要靠择股和择行业获取超额,擅长多因子策略选股。具体执行中,他会紧扣企业基本面,重点筛选未来具有较高成长性的赛道和个股,比如信创、新基建、新能源等。他管理的博时智选量化多因子采用“量化+小盘股”策略,持股数量超过百只。

4、睿远基金赵枫

图:赵枫任职交银精选的情况

来源:Choice,截至2023.9.28

赵枫的证券从业经验超23年,投资管理经验超16年,早在2001年和2005年,先后参与了融通基金和交银施罗德基金的筹建,并管理交银旗下首只股票基金——交银精选,任职期间(2005.9.29至2008.1.28)回报为369.19%,年化收益率达到93.91%。2014年奔私,在2019年11月回归公募加入陈光明掌舵的睿远基金。他担纲管理公司的第二只产品睿远均衡价值三年,首发当日一天大卖超1000亿元,足见他在投资者心目当中的地位。

赵枫先后管理过公募、专户以及私募等产品,长期坚持价值投资,注重行业间的均衡配置,和陈光明可谓是志同道合。他主要从两方面获取投资回报,一是公司本身的价值(好公司),他会根据渗透率高低、集中度高低将行业划分为四个发展阶段,从中挑选优质企业以期获取超额收益;二是好的介入时点(好价格),他主要采用DCF估值模型,研究企业持续创造自由现金流的能力,结合估值和成长性进行定价。

三、既往开来,再续辉煌

在资本市场中,有很多基金经理抱着对投资的热爱和实现个人价值的诉求仗剑走天涯,在券商、保险资管、公募、私募等领域锻炼和成长,不断对自身投资体系进行调整和升级,寻找更适合自己能力发挥、更能够实现个人价值的领域从业。

我们和广大投资者一样,都希望优秀的选手能够留在公募,提供普惠金融服务。公募领域也日益重视基金经理实现个人价值的诉求,创新激励机制,提供高管职位、股权激励等,培养人才、留住人才。最近几年奔私后重返公募的选手,正是感受到了这种变化,找到了自我价值在公募中的实现方式,希望他们能够继往开来,再续辉煌。