四年多前,在投资净值化转型、市场利率下行的大环境下,在“赚得多不如睡得着”的基民诉求下, “固收+”被历史的车轮所选中,顶着响亮的名号C位出道,成为了“当红辣子鸡”。

在2020年末,一篇《“固收+”基金2020大爆发破解:没了刚兑和P2P,低波动产品最讨喜》的媒体报道掀起了一波高潮,那一年成立的固收+基金募集规模超3000亿元,较此前一年增长了5倍,更有百亿级爆款基金频频出现。(来源:券商中国)

很多故事,时常是“猜中了开头,却猜不中结局”,固收+的一路走来,有过股债驱动的业绩扬帆、有过股债双杀的折戟沉沙,有过高光,有过争议,更有经历种种后被世人的重新认识。

#走过最初这几年

解开美丽的误会

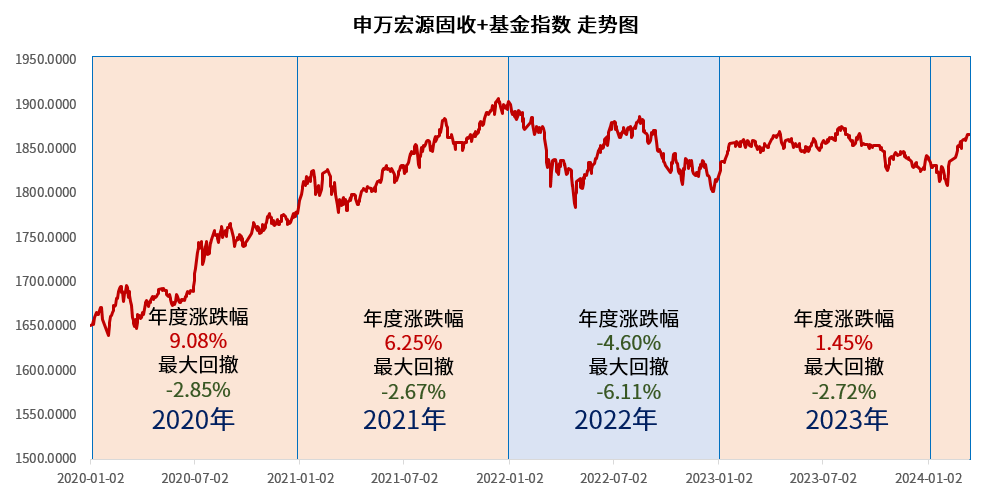

申万宏源编制了一个“固收+基金”指数(801615.SI),曲线的起承转合间,是固收+走过的最初几年。

规模的爆发是最有力的证据,没人能具体说出固收+这个词到底是什么时候出现的,但是很多投资者初次认知固收+,都是在2020年,对于固收+而言,那是天时地利人和的一年。

那年逢天时。资管新规打破刚兑,资金池模式老投资产品不再存在,净值型银行投资收益波动增加,告别了曾难以拒绝的甜蜜。

那年得地利。利率下行的大背景下,传统投资方式的收益有所下降,存款、货币基金,甚至部分纯债基金似乎都有点不够劲。

那年恰人和。这样的时代背景下,广大投资者对风格追求稳健、收益相对可观的产品需求日益增加,想要找到曾经的投资替代,想要给不够劲再加点力。

历史的车轮走到2020年,寻找投资替代,固收+基金成为了一种解法,一个模糊的概念开始崭露头角。以债券等固收资产打底,引入股票、可转债和打新(或定增)等策略,力求在承担可控风险的前提下增厚收益。

在这样的概念下,很多投资者觉得是靠谱的;在这样的概念下,很多产品都能被称为固收+。

一级债基是固收+。这类产品不超过20%的仓位可投资权益,不能直接进行股票的二级市场交易,可以通过可转债方式参与权益投资。

二级债基是固收+。这类产品可以通过可转债方式参与权益投资,也可以直接进行股票二级市场投资,权益类资产同样不超过两成仓位。

很多偏债混合型基金也是固收+。这类产品可以参与IPO打新、也可以进行股票二级市场交易,权益资产仓位通常在10-30%左右。

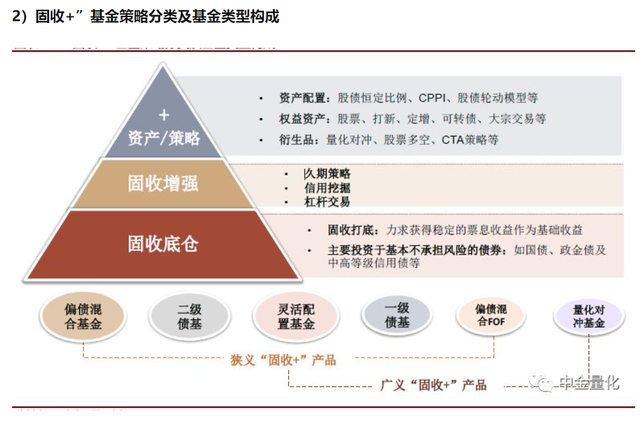

在中金量化的研报中,狭义固收+和广义固收+分别包括以下种种 ↓,都是固收+,内核却并不相同。

从固收+火起来的背景可以看到,其实,对于不少投资者而言,再向上加一点点力就够了,能够找回相似的曾经就好了,但是在当时,固收+给出了超预期的答案。

2020、2021年,A股权益牛市,部分“固收+”基金产品动辄十来个点的收益率水平,将“进可攻、退可守”的故事讲的太精彩,基于短期收益的线性外推,很多投资者涌入其中,觉得这下找到了,新纪元下的“投资替代”。

产品挣钱了,人人都道“固收+”好,没有人会去深究,固收+这个模糊的概念之下,各类产品风险收益的参差,也不会有人时刻提醒自己,金融如果回归本质,就是要给风险进行定价,波动是题中应有之义,这个加号,放大了收益的同时,也不可避免将放大风险。

“固收+”因为配置了股票、可转债等风险偏高的资产,当市场环境不利时,的确可能带来较大的波动和回撤。很快一记重锤就来了,2022年的开年,权益市场的迅疾下跌让不少固收+基金出现了大幅回撤,狠狠敲在了投资者的心上。

如今再看2022年,确是固收+坎坷的一年,过去的逢天时、得地利、恰人和,在这一年开始出现变化,标签之下的真面目,开始在疼痛中被揭开。

这一年,权益市场出现了几波迅疾的下跌,转债市场也跟随出现了“过山车”表现,不少固收+成了固收-,特别是对于权益类资产配比过高、基金经理操作风格较为激进的产品而言,掀起了狂风骤雨。与此同时,债市也出现了意外回调,不少固收+产品,创下了成立以来的最大回撤,年内亏损超10%的基金比比皆是。(数据来源:Wind)

而与权益基金的持有人相比,固收+的持有人更加慌张。由于没有做好心理准备,基于短期走势线性外推,在认知上对收益就有一个不合理的预期,当时想要的仅仅是“再加一点点力就够了”,预期与产品的真实风险出现了明显的错配,怀疑人生。

回撤的痛楚使得意识的认知格外清晰。大家终于发现,固收+这个模糊的大概念下,绝不是每只产品、每个阶段都能比纯债基金的收益“+”那么一点,也不是每只产品,都能带来“刚兑时代”不少投资产品的甜蜜。

这坎坷的一年,也是固收+向着新的方向改舵的一年。8月份,监管对于“固收+”基金做了明文规定,基金组合权益投资占比应在10%-30%,权益投资比例上限超过30%的基金不能以“固收+”名义宣传。

这个世界存在很多“美丽”的误解,固收+不能一概而论,很多固收+基金产品本身没有错,但错在市场对于风险的引导过于模糊。没有白走的路,无论是市场、产品还是投资者,总是在一次次历史性冲击中学会不断重构与完善风险预期。

有句话这么说:真正的觉醒都是从“经历”之后才开始的。走过最初这几年,与其说世人重新认识了固收+,不如说固收+,终于找到了真正的自己,改舵正确的方向,驶向纵深。

#走过最初这几年

固收+和它的新力量

这几年,说快也快,都是转眼之间的事,说慢又慢,找到自己的过程,并不容易。世间万物都是一个圆,又是一个“缘”,走过最初这几年,变与不变间,固收+这一被历史的车轮所选中的产品概念,迎来了新的力量。

当前,市场赋予固收+新力量,这是一种显性的力量,谓之强大。

一方的力量是固收底仓的支撑。

尽管随着10年期国债收益率突破2.3%关口创下历史性新低,债市迎来了一定的波动,但是短期而言,从当前经济修复内生动能的状态看,在政策刺激总体较温和的情况下,债市仍无较大的利空因素,中长期来看,从中国经济结构调整、以及市场投资者配置需求等因素决定了债券市场整体仍处于较为有利的环境中。

放眼过去这些年,国内债市熊短牛长,短期扰动不改长期“画线”走势,债券市场曾经历多轮牛熊周期,但是每次调整一般呈现出“上有顶、下有底”的形态。从2004年至今,代表债券整体表现的中证全债指数屡创新高,实现了4.56%的年化收益率。(数据来源:Wind)

而且,债券可以生息,所以在长期能够获得持续向上的回报。短期来看,也许固收+持仓中的债券部分会受到利率上行的影响而阶段性回调,但中长期来看,这部分回调会逐渐被票息收益所修复,因而我们将其短期波动称为“茶壶里的风暴”。

另一方的力量是权益市场的配合。

A股上涨行情在节后愈演愈烈。当前,政策对市场的呵护“初心不改”,资本市场+经济组合拳双重托底;交易结构更优,筹码结构自然出清;产业结构更强,2024年将有多个产业步入强增长阶段,形成脉冲式向上机遇,当前已初露端倪。

即便经历了前期的反弹,但当前A股仍属于大周期底部,A股主要宽基指数的市盈率-TTM分位数悉数处于“低估”或“偏低”区域。开年至今,眼看着欣欣然的春景从荒芜中萌发,叶隙里唱着重生之歌,A股的新一轮周期,或许就要在2024年打开了,优质权益资产的投资机会逐步显现。

固收+因为配置了股票、可转债等风险偏高的资产,周期属性更强,当市场环境不利时,的确可能带来较大的波动和回撤,而当环境有利时,或又将再现昔日荣光,2020年、2021年就是证明。

而认知层面所赋予固收+的新力量,是一种无声的力量,谓之神奇。

走到今天,固收+的概念越来越细化、深入人心,固收+的持有人们越来越理性,固收+的管理人们也越来越清醒,无论是投资端还是销售端,都出现了迭代和改进。

对于一只固收+基金去做分析,主要基于固收、权益以及这两类资产在大类资产的配置关系上去进行。按照策略风险考量,固收+可以分为稳健型、激进型、平衡型,它们很不一样。

稳健型产品持仓较为保守,股票和转债持有比例低、股票持有分散且多以低估值大盘蓝筹为主;激进型产品有较高权益(股票+转债)仓位,股票投资常配置高弹性、高成长性和高估值的股票,可转债也往往配置股性较强的转债。此外,有一些产品配置风格介于两者之间,可称之为均衡型产品。

而对应到基金品种上,一般而言:

级债基、稳健型二级债基、稳健型偏债混合类产品(通常指年最大回撤5%以下)权益部分占比较低收益弹性中等、绝对回撤偏小,波动相对可控。

而激进型级债基、激进型偏债混合类产品(通常指年最大回撤5%以上)、可转债基金权益占比相对较高,收益弹性中上、市场波动时有明显回撤。

其中,低波固收+是很多投资者选择固收+的初心所向,更加激进的固收+也有其目标客群,需求不同罢了。

所以关键是要做好预期管理,收益弹性越大,风险也越高,选择风险偏好适配的固收+。当预期匹配之后,往后的路就能走的更加顺利。我们可以参考产品的历史最大回撤以及权益仓位来判断;也可以从基金公司处详细了解基金经理的操作思路和风险控制目标,来判断这只固收+产品的风格。

另一方面,我们更加深刻认识到,即便对固收+一度有“投资替代”的希冀,但刚兑时代确实已经一去不返,固收+的“+”是有时间尺度含义的。

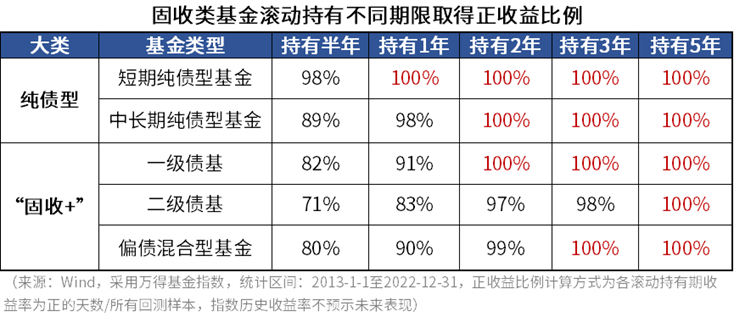

由于投资了风险资产,周期性更加明显,以固收+的典型代表之一偏债混合型基金指数为例,在三年、五年的周期内平均年化达到8%左右(数据来源:Wind),能够实现固收“+”,但不意味着每一天,当我们意识到波动是未来永恒的话题后,就要对资金的使用期限有一个清晰的认识,在心态上延迟满足。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏国证半导体芯片ETF联接A(OTCFUND|008887)$

$华夏兴和混合A(OTCFUND|519918)$

$华夏兴和混合C(OTCFUND|017766)$

$华夏能源革新股票A(OTCFUND|003834)$

$华夏能源革新股票C(OTCFUND|013188)$

$华夏行业景气混合(OTCFUND|003567)$

$华夏军工安全混合A(OTCFUND|002251)$

$华夏产业升级混合A(OTCFUND|005774)$

$华夏鼎茂债券A(OTCFUND|004042)$

$华夏鼎茂债券C(OTCFUND|004043)$

#你的基金回本了吗?#