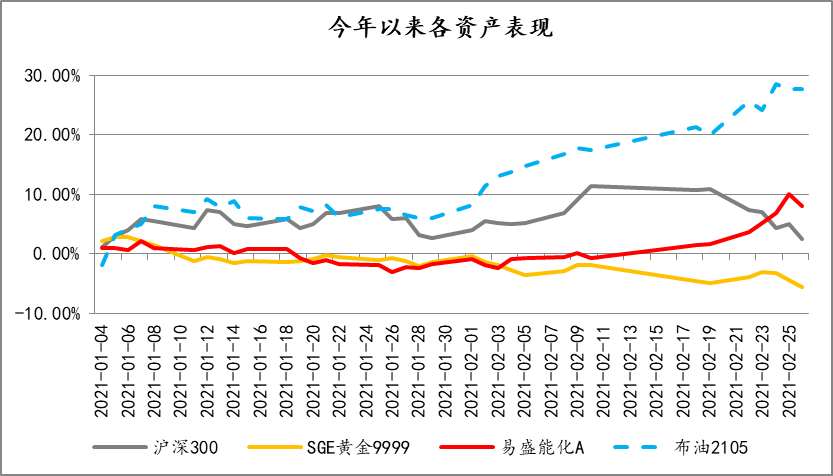

1. 能源化工指数今年以来表现突出

今年以来,新冠疫苗逐步落地,美国即将落地第三轮财政刺激,全球经济复苏信心得以提振。Brent原油2105合约由50.73美元/桶上涨至66.05美元/桶,叠加国内经济复苏,PTA等石化产品需求回复,易盛能化指数A加速上涨,今年以来涨幅8.08%,自2020年4月低点以来反弹46.51%。

(数据来源:Wind, 统计区间:2021年1月1日-2021年2月26日)

1. 能源化工行情有望迎来持续反弹

(1)年内油价仍有上行空间

市场情绪持续偏强,对油价形成较强支撑。美国即将落地第三轮财政刺激叠加疫情逐渐明朗,市场情绪持续偏强,尽管油价已回到疫情前水平,但与疫前相比,金油比、铜油比仍偏高,说明油价金融属性权重仍不高。

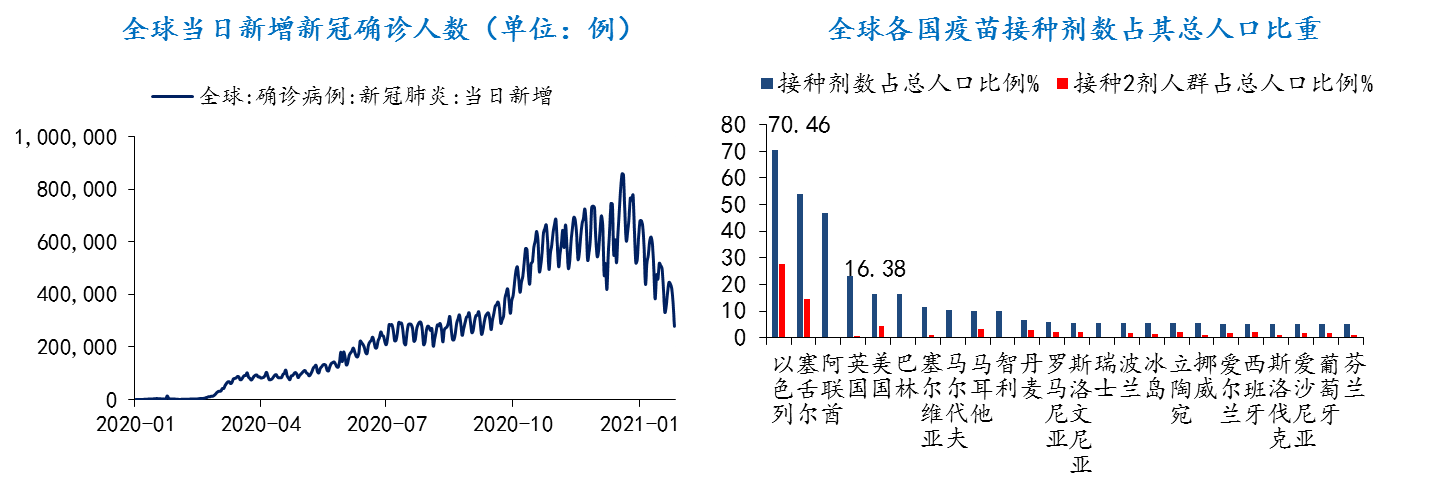

需求端:疫情不确定性降温,发达经济体群体免疫有望加速,原油需求恢复预期增强。

•随着疫苗的顺利推进,海外经济恢复空间较大,需求增长动力从中国转向全球,随着航空业的恢复,石油库存或于年中见顶回落。

•1月7日以来全球每日新增新冠确诊人数高位回落,部分国家疫苗接种亦有所提速。美国1.9万亿美元刺激方案有望于3月初落地,涉及疫苗采购,有助于美国加速实现群体免疫。

(来源:Wind,广发证券发展研究中心)

供给端:原油价格支撑来自于供给端持续收缩。

•沙特超额减产超出市场预期,反映其挺价意愿强烈。沙特表示将在2月、3月超额减产100万桶/天,OPEC+ 2月和3月减产额度为812.5万桶/天和805万桶/天,大于2020年12月的减产规模。这一结果表明了需求实质改善之前沙特维持减产联盟的决心,对油价形成有力支撑。

•拜登zhi政后推动清洁能源并限制页岩油生产或使得美国不再威胁OPEC+原油市场份额,需持续关注OPEC+下一步产量计划。

疫苗进展顺利,考虑到海外更强的财政和货币刺激,海外经济有较大回升空间,看好油价长期表现。国内经济强势复苏,顺周期品配置价值凸现。

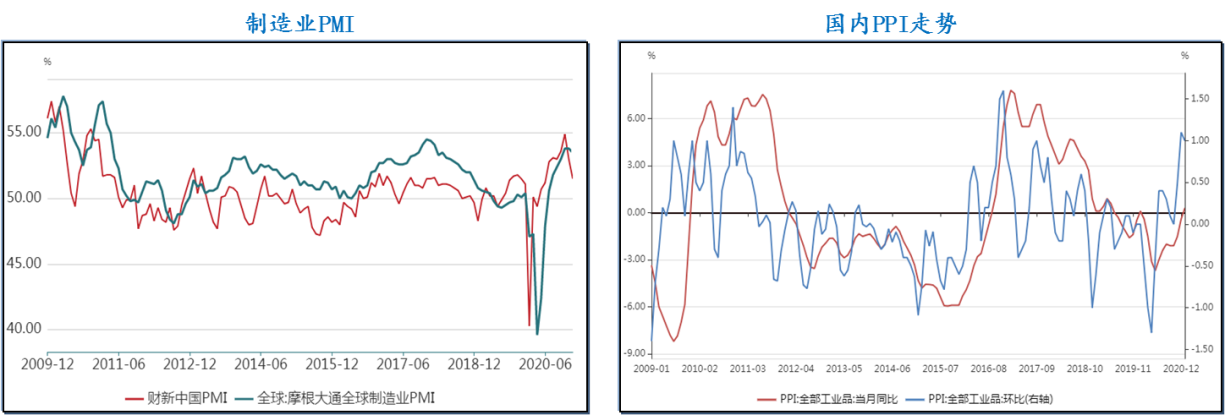

(2)经济修复及通胀上行是配置大宗商品的核心逻辑

全球制造业PMI指数连续7个月位于荣枯线以上,1月值为53.5。财新中国PMI指数连续9个月位于荣枯线以上,1月值为51.5。制造业复苏有利于拉动工业商品价格。

(数据来源:Wind,统计截至2021年2月)

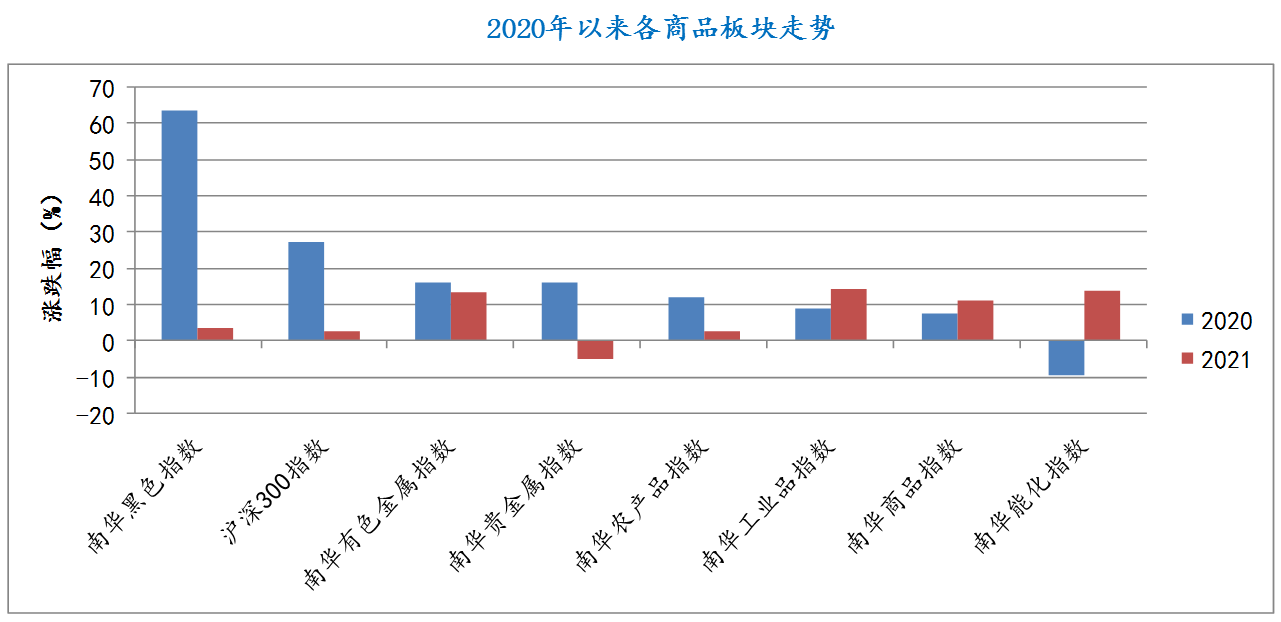

随着疫苗的落地,前期受冲击较严重的能源化工商品有望迎来持续反弹。

(数据来源:Wind,统计截至2021年2月26日)

风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。本文市场观点不构成任何投资建议或承诺,投资者应当独立决策并自行承担风险。基金有风险,投资需谨慎。