各位持有人好,

我是天弘越南基金基金经理胡超。近期全球市场出现波动,牵动投资者的心,为此,我们对越南市场做了深入分析,与大家分享。

天弘越南市场QDII基金于1月21日正式成立,于2月初开始正式建仓。彼时,受中国国内疫情的影响,越南股市大概从高位回撤7%左右。作为一只类指数基金的QDII产品,这就意味着暂时有了一些超额收益做安全垫。在此后的三周左右,基金在相对平稳的市场环境中完成建仓,即在VN30指数可投资的范围内,按照指数权重配置到了90%的权益敞口。本基金于2月底打开封闭期,受QDII额度限制,此次仅开放赎回而未开放申购。

在建仓的过程中,我们也一直在关注新冠疫情在越南的发展。从中国疫情爆发开始到2月底,越南共确诊16例新冠病毒患者,并且已经全部治愈,最后一位患者于2月25日治愈出院。然而,在连续22天没有新增确诊病例的情况下,3月6日,越南出现1例从英国的输入型确诊病例,随后又发现10余例相似病例,疫情形势在越南进入到新的阶段。同期,海外疫情迅速扩散,包括韩国、日本、意大利等在内的国家新增确诊人数大幅增加。

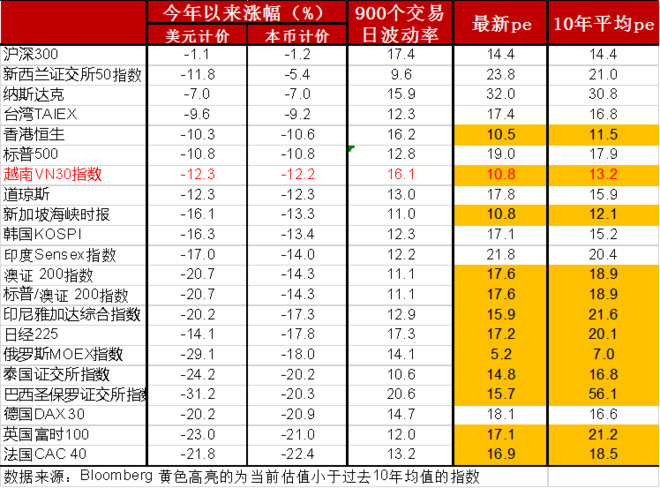

由于海外疫情愈演愈烈,引发全球风险资产大幅调整,3月9日美股出现历史罕见的熔断,全球主要股指大幅回撤。如下表所示,今年以来,全球大部分股指都出现显著下挫,标普500下跌10.8%,越南VN30指数跌幅12.3%,印度Sensex指数跌幅17%。目前越南指数的PE估值10.8倍,和香港恒生指数接近,也显著低于VN30过去10年的平均估值13.2倍。

![]()

受外围市场影响,近一个月国内股票型宽基QDII产品净值平均跌幅为12.6%(截至2020年3月9日)。跟踪越南VN30指数的天弘越南市场QDII基金也不可避免的出现了净值的回撤,但跌幅10%,相对同期的VN30指数和同类QDII基金产品展现出一定的韧性。

对于所有风险资产来说,这次的疫情是很罕见的黑天鹅事件,市场出现短期回调是难以避免的,但我们对越南经济长期看好的观点丝毫没有变化。

首先,越南股市短期的大幅回撤主要是受疫情在全球范围内爆发有关,就疫情本身来说,越南作为东南亚热带国家,我们能观察到疫情在其国内本身扩散形势并不严峻,这可能跟当地湿热的气候有关。因此,当地疫情的扩散程度是相对有限的。

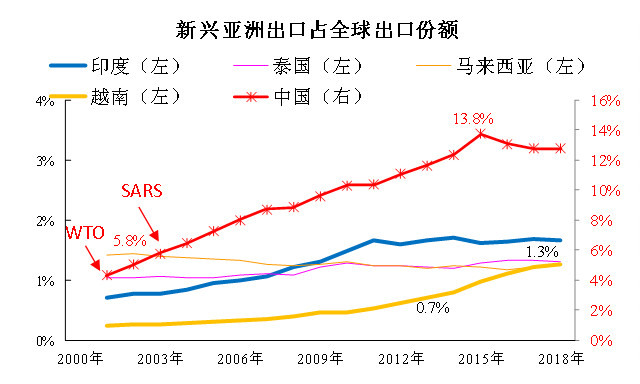

其次,对越南2020年的经济来说,本次疫情可能会对越南出口产生一定冲击,但对越南国内消费的影响可能较有限。由于全球供应链的冲击,可能会对越南的出口产生较大影响,从而影响到越南今年的经济表现和企业盈利。但是考虑到越南目前类似于2003年中国经济的阶段,正在加速融入全球产业链,出口份额占全球份额不断上升,经济的主要增长点在外贸行业。我们认为,疫情只会扰动今年的经济增长,并不会改变越南经济腾飞的大趋势。

参考2003年的非典时期的中国,当时中国刚加入WTO,经济正在加速腾飞。但受非典疫情的冲击,经济及证券市场走势一度受到较大影响。但随着疫情平息,中国经济明显企稳回升。2003年上半年,中国的固定资产投资增长速度达到31%,为10年来所未见。事后看,这也是中国基建升级和出口产业链爆发元年。

![]()

数据来源:WTO

对于越南而言,受到这次疫情的影响,会有更多的跨国企业从产业链安全的角度,进一步分散化产业链布局。越南在全球产业链再分配中的成本优势、劳动力及人口结构优势,以及政府持续开放的态度和连贯的经济政策,势必会加速吸引跨国制造业进入越南市场。越南的服装鞋帽和电子等制造业的上游原材料的配套力度也会加大,从而会对明后年的越南经济反弹和未来的高速发展奠定基础。因此,我们依然坚定看好越南在中长期的投资逻辑。

风险提示:以上观点仅供参考,不构成投资建议,越南属于新兴市场,股票波动高于境外成熟市场,市场有风险,投资需谨慎。

。QDII有汇兑限制。在

。QDII有汇兑限制。在