先说个人结论:目前十年期国债收益率为2.664,觉得波动大的低风险投资者可以适当减仓,甚至清仓,等收益率回到3.0再考虑买纯债基金。

个人依然不动。原因是作为长期配置依然问题不大,债市短期波动难以把握,选择被动承受波动。

券商中国的一篇文章论述了10年期国债期货连续五天收阴的原因,个人总结概括如下

1.前期债市,特别是利率债涨幅过高,银行等机构投资者止盈操作。

2.利率债供给量大幅增加,专项债和特别国债发行在即。

3.资金利率回暖,宽松的货币政策预期消化殆尽。

4.十年期国债收益率触底反弹。

简单地说,就是债券一边有人卖出,一边还在发行,供过于求,自然价格下降;加上公共卫生事件的好转,避险情绪下降,货币政策进一步宽松的空间有限;十年期国债收益率底部,投资者的债券投资意愿较低。

很多读者朋友在问阳光怎么办,统一回复就是觉得波动大的减仓,觉得能够承受的继续持有。这并不是第一次说了,自5月3日至今提醒过三次总是有的吧。阳光的观点一向如此,给出建议,并告知个人操作,其他的自己选,总不能我亲自帮你按密码吧。

当然,必须承认地是波动确实也是超预期的,比阳光预料的要大。预料中是跌多涨少一段时间,而不是连跌。

往期减仓观点回顾(以下均有原文可查)

5.3阳光家庭组合(四十四)中提出债基前期涨幅较大,对债基未来的收益预期需降低。(这条不算,没有明确指出减仓)

5.6债基十二时辰中提出未来债基收益大概率相当于定期理财,建议低风险者投资者减仓,适当配置定期理财。

5.7债基十二时辰中提出债券市场大概率进入长期震荡,并给出判断依据和未来收益预期,再次建议低风险者投资者减仓,适当配置定期理财。

5.8债基十二时辰中,依然建议低风险投资者减仓,部分配置定期理财。

5.11债基十二时辰|求求大家了,觉得波动大的减仓。

但你不能要求我也必须要跟着减仓,债基我就是作为长期配置的,短期下跌虽然难受,但这就是正常现象。觉得现阶段配置意义不大的可以减仓或清仓,我从来没有说过我不动,大家也不能动,有人留言已减仓的,我都是回复可以的。

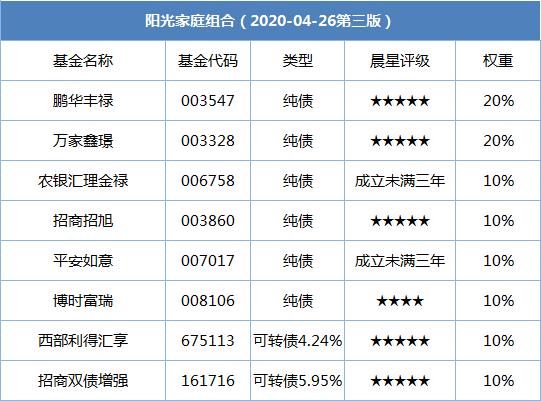

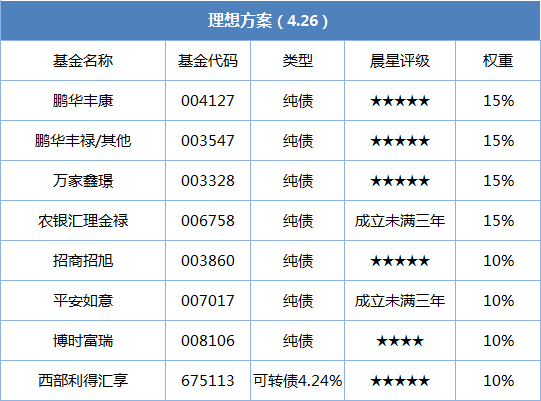

【阳光家庭组合】

阳光家庭组合概述:

阳光家庭组合是从家庭资产短中期流动化管理的需求出发:通过个人精选的十只偏债基金,在稳健性(追求最大回撤小于-1%)的基础上力求实现年化收益率6%-8%。

一、权重原则:

1.组合中单一基金权重不超过30%,同一基金公司旗下的基金累计权重不超过30%。

二、更替原则:

3个月左右更替一次(基金季度报告公布1个月以内),特殊情况除外(基金单日或近1年回撤超过-1%)。

三、选基基本原则:

1.单一基金年收益率不低于6%(或近6个月收益不低于3%);

2.单一基金近1年最大回撤不高于-1%;

3.单一基金规模不低于2亿(A、C类合计)。

注:文章仅供参考,不作投资建议,切勿盲目跟随。投资者应该充分了解基金风险,并且认真考虑自身风险承受能力符合的情况下进行投资。

基金有风险,投资需谨慎。