之前我们讨论过:为什么我现在还在卖出沪深 300 指数?

简单的说就是相对估值还没到我们可以买入的价格,但是长期的底部震荡导致我们组合的中证 500 指数占比越来越大。无论什么理由,也不能任由单一指数畸形的增长,这个会使得组合的波动变大,回撤的概率以及回撤的程度也变大。

那我们该怎么办?

其实私下不少朋友也和我聊过,都劝说我这中证 500 比例太吓人了,可以考虑买点大盘股。上次发文后我也一直在找寻低价优质大盘股,苦苦追寻后发现了两个好家伙:中证红利(8 月 2 日收盘估值百分位为 15.15%)、香港大盘(AH 溢价超过 130 且成分股大面积、大幅度的破净值)。

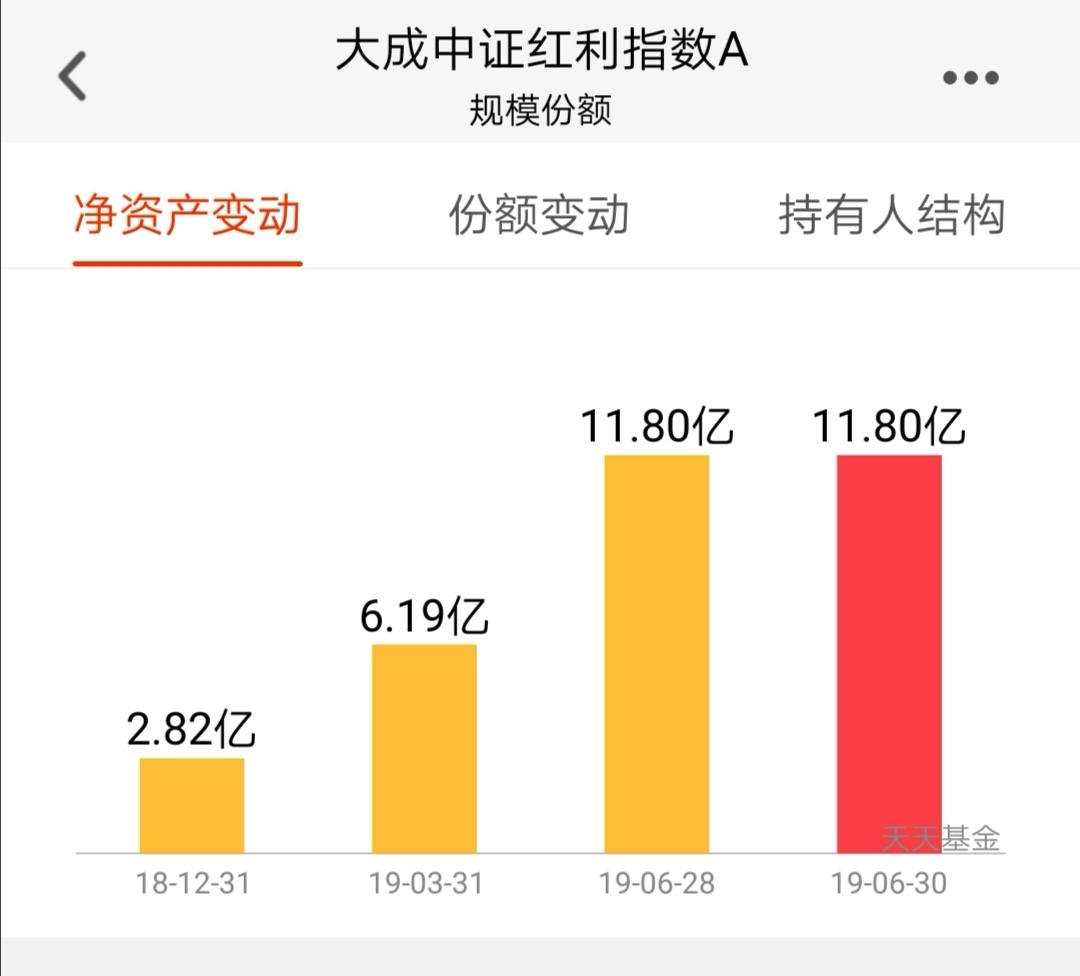

说到中证红利,熟悉我的朋友知道我肯定首推大成中证红利。不为啥,就是因为费用相对便宜(其实我觉得还有下降空间)。大成中证红利有多火爆,我们看下今年上半的规模变动就清楚了:

一季度净增 3.37 亿,二季度净增 5.61 亿,要知道元旦的时候总规模才 2.82 亿,这真可谓是涨势喜人啊。这种爆发式的增长除了说明大家对这个指数产品的认可,同时也体现了该指数确实处于一个比较适合买入的价格区间了。

上周我们明确提出了买入建议,本周再次正式单独写文推荐下该指数基金,对于我这种中证 500 的重度用户来说,是一个很好的弥补配置选择。

好,现在回到题目上来。卖得那么好的一只基金,基金公司也乘胜追击在上周五(8 月 2 日)发布了 C 类基金,关键销售服务费才 0.1%,这个就很有诚意了嘛。管理费不好意思降,那就把销售服务费降得彻底一点。

可惜现在天天基金没开通销售权限,稍安勿躁,我们可以先买点 A 类,等 C 类出来了再追加点也行。

我们持有低价的中证红利指数,实际持有了哪些股呢?下面来看下部分成分股:

看图后我们不难发现,有 50%以上的比例是银行股,因为确实银行股是 A 股少有的持续稳定分红的企业。我看好中证红利的另外一个原因是排雷,今年 A 股的主题就是雷,各种雷:财务雷、董事长雷。。。

分红主要是排财务造假雷,因为财务有问题的企业基本上都是债务很高,但账面上又有很多存款或应收款。但是如果一个企业能稳定的分红,且分红比例都能入选到中证红利,那么我觉得出这种问题的概率就小很多。用真金白银发出来的分红,那是代价很高的,几乎没人傻到用这种方式去掩饰造假。