高ROE的公司,往往代表了公司的长期竞争力,是价值投资者的选股利器。

以ROE为代表的Smart Beta股票指数,也越来越受到投资者的青睐。

国内价值投资的楷模,东方红证券资产管理,与中证指数公司共同推出了中证东方红竞争力指数(931142),筛选各个行业内ROE靠前的股票样本,以反映具有长期竞争优势、行业内龙头公司的市场表现。

7月底,东方红中证竞争力指数基金(A类007657/C类007658)结束了募集,在短短两周内募集近40亿元,可见市场并不缺少价值投资的跟随者。

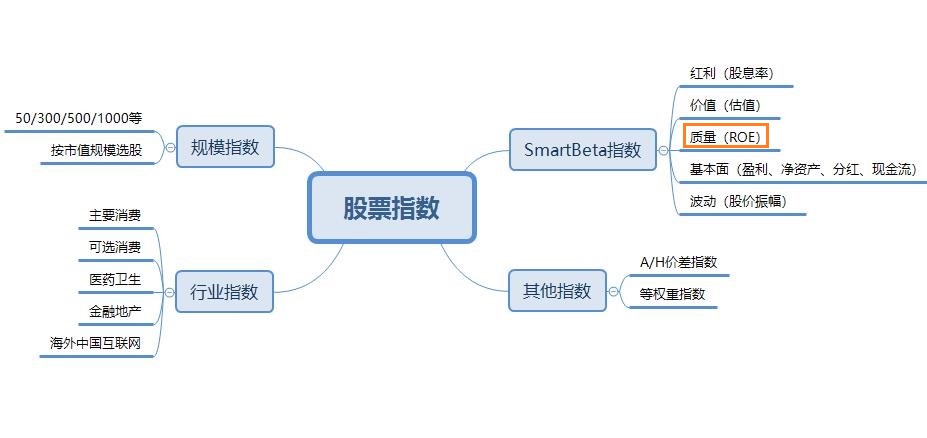

01 Smart Beta与ROE

指数基金的好处是简单、透明、低成本,随着各种SmartBeta指数基金的推出,投资者的选择越来越多。

ROE,净资产收益率,是一种“质量”因子,代表了公司的盈利能力,并且高ROE的公司往往有某种特别的竞争优势。

ROE指数有两种:

一种是纯ROE,只择股不择时也不看估值,纯粹的挑选“好公司”,例如本文的中证东方红竞争力指数;

另一种是“ROE 价格”相结合的双因子指数,希望挑选出“又好又便宜”的公司,例如“高ROE-低PB”的神奇公式。

两种指数,各有各的优势,不同的市场环境下,会有不同的表现。

有时候,长期拿着好股票,与时间做朋友,伴随优质公司的成长,就可以获得很好的收益;

有时候,“聪明”一点儿,过段儿时间就看看有哪些性价比更高的公司,换过来换过去,追求更高的收益。

02 指数的编制规则

股票指数,最重要的是如何挑选样本、如何计算指数、如何调整的规则。好的规则,就是价值创造,而差的规则,则是价值毁灭。

东方红竞争力指数是今年3月份发布的,看看它的编制规则。

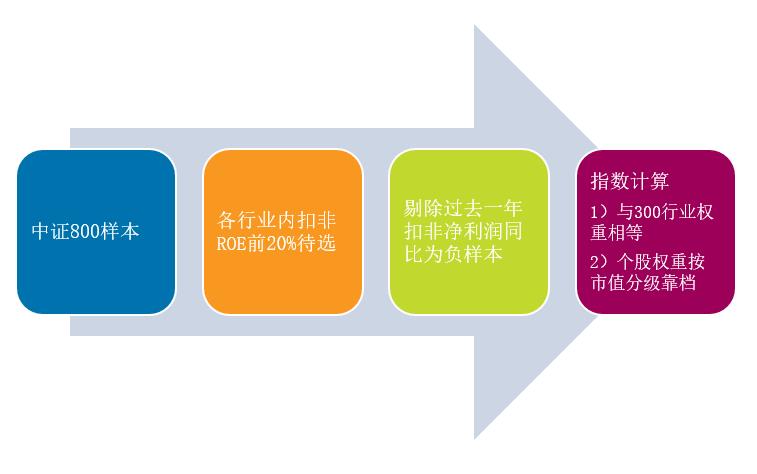

1)以中证800(沪深300 中证500)为样本空间,在各个行业内挑选出“扣非ROE”排名前20%的待选样本。

2)在每个行业内,剔除过去一年“扣非净利润”负增长的样本。

3)如果之后单个行业内的股票数量为零,则将沪深300中该行业的全部股票纳入。

4)指数的计算,通过个股的权重因子调节,使得指数的行业分布与沪深300相等,在各行业内个股的权重以总市值分级靠档的方法确定。

5)样本股每半年调整一次,个股权重同时调整。可以看到,ROE指标虽然很简单,但这个指数的规则还是非常讲究的,在样本空间、扣非指标、行业权重、个股加权等方面都有特别的约束。

这个规则来自中证指数有限公司网站,也有几个地方不是很清楚:

1)ROE指标的期限,并没有说明。按网上东方红基金官媒介绍,是过去三年的扣非ROE,到底是以年报为基础,还是也包括调整期上个季度的数据?例如今年6月份的调整,是以2016/2017/2018年报的ROE,还是包括2019一季报的前12个季度?

2)行业是怎么定义的?如果按照申万标准的话,就有28个一级子行业(2014标准)。

采掘、化工、钢铁、有色金属、建筑材料、建筑装饰、电气设备、机械设备、国防军工、汽车、家用电器、轻工制造、农林牧渔、食品饮料、服装纺织、医药生物、商业贸易、休闲服务、电子、计算机、传媒、通信、公用事业、交通运输、房地产、银行、非银金融、综合

3)指数编制规则说每年5/11月的第5个交易日调整,而指数单张中显示上次调整是2019年6月17日,下次调整是2019年12月16日。编制规则文件中的笔误?

这看似是无关紧要的细节,但投资指数最重要的就是清楚透明,对于认真的投资者来说,必须要明白背后是怎么运作的,例如今年6月份的调整,申万宏源成为了第一权重股(超过了平安、太保),国信证券也排名第七,按以上规则就不太好解释了。

03 指数的特点

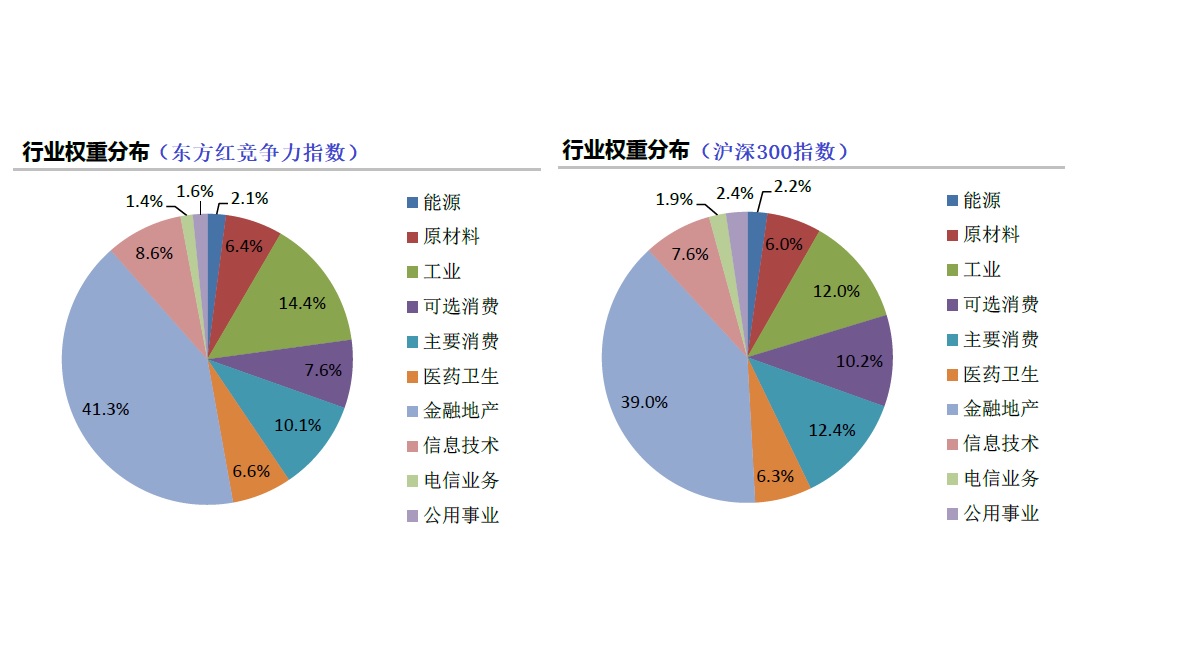

这个指数的成分股数量是不固定的,按照6月份的调整,有97只股票,平均市值在1000亿左右,行业分布也比较的均衡。

ROE指标再好,也毕竟只是个百分比率,与规模无关、与成长无关、不适合跨行业对比,而这个指数为ROE指标提供了适合的环境,避免了这些不足。

1)基于中证800

ROE与规模无关,在一个相对大市值的范围内选择,找出“又大又好”的公司,其市场竞争力会更明显。

A股市场3500多只股票中,中证800(沪深300 中证500)是处于前22%的公司,东方红竞争力指数成分股中有67%来自于沪深300,平均市值与沪深300相仿,这样的规模,这也符合强者恒强的市场趋势。

2)沪深300行业中性

这个指数是行业中性,并没有对某些强周期行业进行剔除,而且与沪深300的行业权重保持一致。

沪深300是大家的业绩基准,无论你对其中的某些过多么的不喜欢,沪深300的长期收益、波动都适合大部分投资者,与沪深300的行业分布、平均市值保持一致,就相当于以沪深300打底,追求更高的收益。

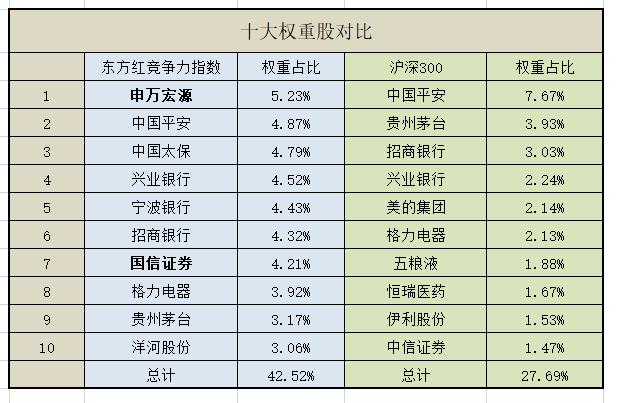

在十大权重股方面,与沪深300还是有些差别的,毕竟沪深300是“以个股市值论英雄”,而东方红竞争力则是“以ROE选股、以行业为先、最后以个股市值论英雄”。

东方红竞争力现在有97个样本,前十权重为42.52%,沪深300则为27.69%。

如果你是更为“聪明”的投资者,追求长期的收益率而又可以接受期间的高波动,当然想去掉证券、钢铁、石化等强周期股,就像之前在文章来个Smart Beta指数投资策略中写的那样。

3)长周期选股

ROE是阶段性指标,也不代表成长性,所以要把多年的ROE连起来看。这个指数,是看过去3年的扣非ROE,并且还看过去1年的净利润增长率,这种比较长时间的考核,可以识别出一直处于正常发展轨道上的“好公司”。

4)样本变化小

这个指数是挑选出好公司,并伴随其长期成长,上一次的调样周转率仅为3.22%,折腾比较少、摩擦成本比较低。

很多考虑价格的指数或者复杂的多因子指数,样本变化都会比较大,例如中证红利上一次的调样周转率为33.2%,中证价值回报更是达到了71.73%,如果不能实现低买高卖的话,就是瞎折腾的无用功了。

04 指数的定位

现在指数基金很多,各式各样新的、定制的Smart Beta指数也频频发布,让很多基民出现了选择困难症。

其实,在任何的基金投资之前,一定要清楚其规则,明白其特点,知道未来的收益来源;然后根据自己的投资期限、可以承担的波动风险、想获得的投资收益,来构建适合自己的组合。

东方红竞争力指数,近100只股票样本,三分之二来自沪深300,三分之一来自中证500,其行业权重、平均市值类似沪深300,通过高ROE公司的竞争优势,长期获得超额收益。

因此,东方红竞争力指数算是沪深300的增强,可以作为沪深300的替代,但是目前沪深300还是很有优势的,想有稳定的超额收益并非易事,更何况还有300价值指数、中证100指数、很多300指数增强基金,都可以成为沪深300的替代。

相比来说,300价值是沪深300中最“便宜”的100只股票,金融股占比较大;中证100,是沪深300中市值“最大”的100只股票;而东方红竞争力则是从更宽的中证800中挑选“最好”的股票。

偏好东方红竞争力的,应该都是认可ROE、长期、价值投资者,认可“时间是好公司的朋友,是烂公司的敌人”。

非常重要的一点,这个指数与股价无关,不会定期做低买高卖的调整,投资者务必要在相对低估的时候买入,毕竟再好的公司,如果买在了山岗上,也很难有好收益。

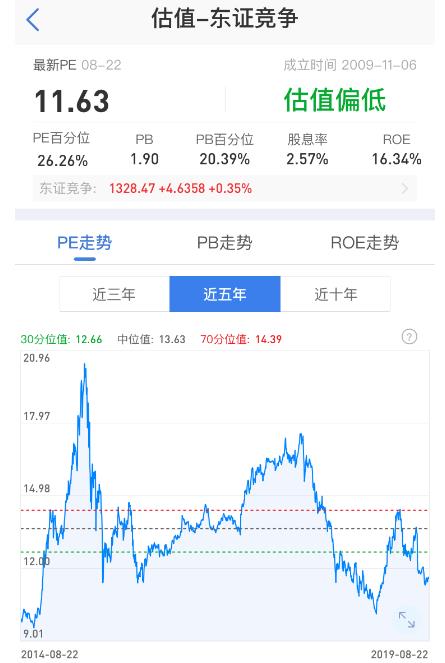

现在的PE估值百分位是26%,并不算贵。

东方红中证竞争力指数基金现在处于建仓期,估计要等一两个月才能开放申购。对于保守型投资者来说,“新指数 新基金”,投资者最好“让子弹飞一会儿”,跟踪下指数的调整、基金的运营,等一切变得成熟稳定了再投不迟,市场总不缺机会,也不缺产品。

风险提示:此文只是本人的投资笔记,不构成任何的投资建议。市场有风险,投资需谨慎。

老宋随想

2019.8