2019年6月13日,科创板正式开板,资本市场正式进入科创板时代;

6月14日,华泰证券公告其GDR发行定价20.5美元,将成为沪伦通西向业务首家标的,同时成为首家完成A H G上市证券公司;上市三日涨幅11.22%,最新收于每份22.80美元;

6月17日,沪伦通正式启动,金融对外开放更进一步……

6月27日,科创板第一股来了!华兴源创将于27日网上申购!

近期,几个资本市场里程碑式事件先后落地,券商作为其中最重要的参与者,或许也正站在行业转型的前夕。这些资本市场大事件会对整个券商行业带来怎样的深远影响?券商行业自身又酝酿着怎样的变革动力?今天,券商妹来理一理思路,如何从长期视角看券商。

1、科创板 注册制:推动券商业务链重构

6月13日,科创板正式开板,资本市场正式进入科创板时代。对券商而言,从短期来看,科创板正式开闸前后有望刺激二级市场情绪;中长期来看,在金融供给侧改革的背景下,以科创板为代表的直接融资体证系将深化发展,并将彻底改变盈利模式。

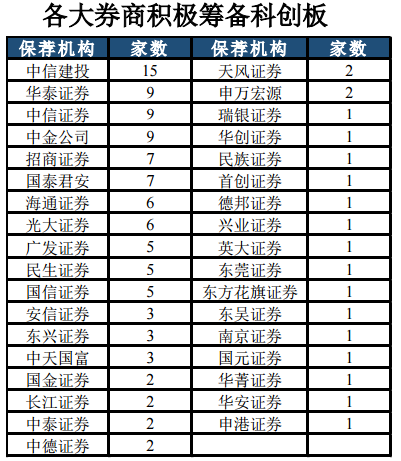

投行市场扩容,提振承销收入。科创板自推出以来超预期推进,各家券商积极筹备。作为增量改革市场,科创板为直接融资打开了空间,提振券商投行业务,假设科创板首年募集资金规模1000亿,以6%承销保荐费率测算,将增厚行业承销保荐收入约23%。

来源:东吴证券,截至2019.6.6

在业务结构方面,国内传统投行业务以通道为主,投行部独立展业,各部门联动较少,对标海外差异明显,高盛投行业务链共同展业的多层次结构鲜明。另一方面,科创板涉及定价、销售、跟投等,未来国内投行将与研究、投资、IT、销售、财富管理等部门广泛协同,对内部运作机制提出更高要求。

2、沪伦通:中资券商国际化迈入高阶阶段

6月17日,沪伦通正式启动,华泰证券成为首家完成A H G上市证券公司。金融对外开放更进一步,标志着中资券商国际化进程买入高阶阶段。

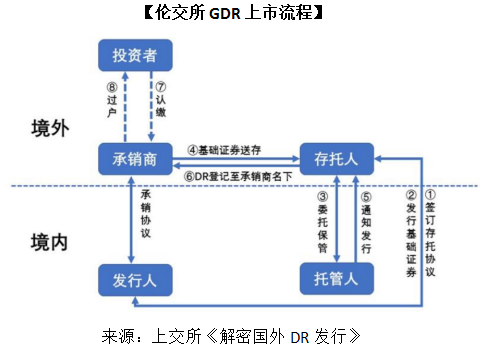

什么是沪伦通?沪伦通即上海证券交易所与伦敦证券交易所互联互通机制,该机制实行后,符合条件的两地上市公司,都可依据对方市场的法律法规发行存托凭证,并在对方市场上市交易。与沪港通的“投资者跨境,标的物不跨境”不同,沪伦通则是“标的物跨境,投资者不跨境”。

A股公司到伦交所发行DR,比如华泰证券,叫做西向GDR,反之则为东向CDR。

为什么是华泰证券?从GDR创设和交易流程中可以看到,存券机构和托管机构是最重要的两个中介角色,只有龙头券商可以胜任。由于在境外购买基础股票需要消耗一定的资本金,因此必须是在境外已经运营较为成熟,积累下足够资本金的龙头券商。

华泰证券通过此次GDR发行,将进一步渗透进伦敦证券交易所这一国际化资本市场,合理有效利好用国内、国际两个市场,且资本实力得到进一步增强,符合公司战略转型目标,有利于公司综合实力和国际竞争力的提升。预计将为其贡献承销保荐收入、交易佣金收入、做市价差收入等。

更深一步来看,此次GDR顺利发行,是沪伦通业务实质性的一大跨越,有利于资本市场对外开放步伐的迈进,促进我国金融市场的不断完善,中资券商作为中国资本市场的最重要参与者,将伴随中国资本市场的进步而持续发展;同时也意味着中资券商国际化步入高阶阶段,预计未来将有更多的大型投行赴伦交所上市。

3、行业整合大潮开启:向头部集中,从内部突围

2018年12月24日,中信证券发布公告,拟收购广州证券100%股权。

2019年5月28日,天风证券发布公告,拟收购恒泰证券7.81亿股内资股,占目标公司已发行股份的29.99%。

短期视角来看,行业整合是个体逐利的行为;中期视角来看,行业整合是供给侧改革和对外开放的必然要求;长期视角来看,行业整合是海内外证券业发展的大势所趋。天风收购恒泰并非孤立个案,证券业整合大潮徐徐涌起,未来不排除更多并购案例的出现。

中小券商并购整合快速提升实力,试图从头部化趋势中突围。“金融供给侧改革”背景下,面对低迷的外部市场,传统中小券商呈现出业务单一、缺乏竞争力、易亏损等弱势,对转移风险有迫切需求,并购整合将成为快速有效的方式。l

随外资不断放开,海外成熟投行的进入将对行业造成一定冲击,国内大券商靠内生增长难以跨越当前的增长瓶颈,将面临不进则退的困境,兼并重组将成为公司各方面提升的有效手段,头部券商通过并购稳固地位,抵御外资券商冲击,行业集中度有望进一步提升。

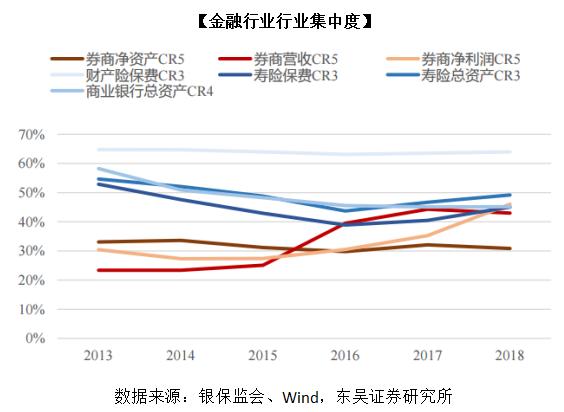

2018年上市券商营收CR5为43%,净利润CR5为46%,而财险保费CR3达64%,寿险CR3达45%。与金融同业相比,券商行业集中度仍然存在提升空间。龙头券商拥有更雄厚的资本实力、更优秀的人才资源和完善的资源配置,长期竞争中优势凸显,将受益于集中度提升趋势。

综上所述,从长期视角来看,科创板、沪伦通的实施,将对行业现有的业务模式产生十分深远的影响,倒逼券商进一步推动投行、研究、另类投资、信用、创新等各项业务深度融合、协同;而券商内部的并购整合浪潮也在掀起,资本、投研以及风控等综合实力角逐下,头部券商的国际竞争优势将更为明显。

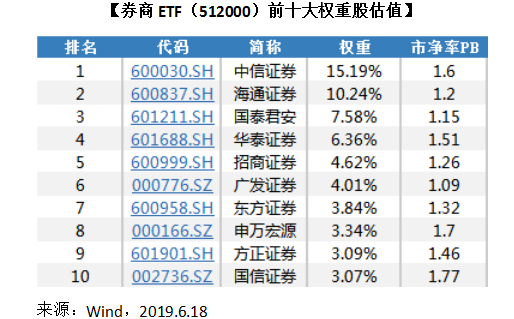

从估值角度看,截至6月18日,证券公司指数估值为1.59倍PB,低于历史上80%的时间,与估值中枢1.9倍也还有近20%的距离。大券商估值普遍较低,以券商ETF前十大权重股为例,中信证券、华泰证券估值为1.6倍PB、1.51倍PB,随着未来龙头券商竞争优势进一步提升,将享有更高的估值溢价,而海通、国君、广发等大券商估值均未超过1.2倍PB,长期来看同样具有很高的安全垫。

前十大权重股权重占比大61%,能够有效分享券商行业长期发展红利,同时另外四成仓位则兼顾中小券商的高弹性优势,两种优势,一“基”具备。

对于场外投资者而言,券商ETF联接A(006098)是中长期布局券商行业的工具(适合定投)。喜欢短期做波段的投资者则可以选择券商ETF联接C(007531),申购费为0,持有7天赎回费也为0,是场外短炒券商的利器。

相关话题:#券商板块大涨 牛市标杆能否重新树立?#