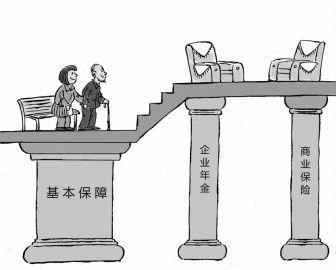

养老“三大支柱”

在分析怎么搭建“第三支柱”前,先复习一下什么是我们常说的养老“三大支柱”。大部分居民平常主要收入来源是工资,因此退休后失去了工资,每月收入大大下降,这时就主要靠三个经济来源:养老金、企业年金和个人养老投资。

先来说说“第一支柱”,我国基本养老金养老实行“现收现付制”:年轻人缴存的养老金,支付当前老年人的退休金。然而,随着出生率的下降与老龄化的上升,养老金缺口扩大,“现收现付制”或难以持续。而“第二支柱”企业年金是一种补充养老制度。如果我们参加了企业年金(职业年金),那么在退休后就能多领一份除了基本养老保险金之外的“养老钱”。但是目前我国企业年金规模较小,覆盖人数较少,不同于强制缴纳的基本养老保险,我国的企业年金制度采取了企业自愿原则。因而只有企业主动建立企业年金,员工才能享有。而且即便享有,企业年金对未来养老的保障作用也相对有限。因此,构建自己的养老“第三支柱”刻不容缓。

合理分配养老第三支柱

目前个人养老投资由两大投资类型构成:养老保险以及养老目标基金。让我们先来简单了解一下这两兄弟到底是谁吧~

税延养老保险(为养老支出提供现金流)

顾名思义,养老保险属于保险的一种,一般定位于较为保守的养老产品,投向多为固定收益或有保底的浮动收益类产品,风险较低。交保费之后,投保人可以从退休开始领钱,活多久领多久,符合终身养老保障需求。

养老目标基金(为养老储备保值增值)

去年10月,首批养老目标基金开始发行。养老目标基金投资较为灵活,适合追求更多养老资金的积累,且愿意承担一定风险的人。一般养老目标基金过了锁定期,就可以自由赎回,机动性和长期收益都具有优势,个人账户里的资产净值和投向也更透明。养老目标基金也分为两类:TDF和TRF

TDF,目标日期基金,是匹配投资者生命周期的养老产品,随着买入后退休年龄的临近,高风险仓位(股票型/混合型基金)会逐渐降低,低风险仓位(债券型/偏债型基金)会逐渐升高。

TRF,目标风险基金,根据特定的风险偏好设定权益类资产和非权益类资产的配置比例,买入后基金风险不会随着时间的推移改变。根据风险等级不同,目标风险基金通常可分为进取型、平衡型、稳健型、保守型等等。

稳健型TRF,保值不忘争取收益

因此,建议按一定比例配置养老保险以及养老基金。两者能够相辅相成,为个人养老投资保驾护航。历史数据来看,社保基金自2001年以来的年平均收益率达到8.4%,企业年金自2007年以来的年平均收益率达到7.6%,公募基金是主要的受托管理者。因此,可以将资金用于配置稳健型的养老产品,如TDF类基金和TRF中的稳健型基金。

华宝稳健养老一年FOF(007255)作为稳健型TRF,强调的是“稳健”的目标风险,基金经理是第三支柱团队的掌门人刘翀。刘翀先生从业11年,曾在大型证券公司及保险资管公司均有多资产的丰富投资经验。所带领的专业投研团队,成员平均从业8年以上,团队学历背景均为国内外知名高校,覆盖FOF投资、量化投资、多元资产管理等诸多领域。同时,华宝稳健养老FOF可以实现一站式养老金投资,能够省去个人投资者为养老投资频繁进行资产配置操作。

养老规划越早越好,多理解产品信息,合理配置养老产品,才能在60岁后保证不被“消费降级”,甚至能够实现消费升级呢。