近期,A股银行板块强劲上涨,今年以来板块涨幅超20%。银行股为何逆市走强?目前正值上市公司中报密集披露期,投资者或许能够从中报相关数据中获取一些有用的线索。

上市公司的中报和年报是两个较为重要的报告,对于半年度、年度的公司运营情况、盈利数据、资产情况等进行了较为全面的披露。对于投资者来说,中报和年报既是全面了解企业阶段性运行情况的重要信息来源,也是修正未来预期的重要依据。对于上半年市场上受到大家关注的一些领域,我们也可以从这次中报中获得一些信号,比如,红利相关行业上半年增长情况如何?AI相关上市公司上半年盈利情况有何变化?接下来还有哪些值得关注的投资方向?

红利还能继续“红”下去吗?

上半年一枝独秀的红利资产,5月下旬以来出现了一波回调。作为红利资产中较为有代表性的行业,近期银行股价表现突出,也再次点燃了市场对于红利资产的关注。今年以来截至8月26日,申万银行指数涨幅超20%,在全部31个申万一级行业中排名首位,超过第二名14个百分点。尤其是8月以来,在整体市场走势均较为低迷时,银行板块实现逆市上扬。

银行股的上涨能否被看作红利资产的回暖?未来红利资产能否重新找回相对优势?或许,我们可以从相关板块上市公司的基本面数据中获得一些线索。

今年上半年,银行业的盈利增速保持稳定。我们统计了已披露2024年中报业绩预告、中报业绩快报或正式中报的A股上市公司数据(以下统称中报预报,统计截至2024年7月26日公布的数据),今年上半年银行业的利润增速中位数为16.4%(以下利润增速均采用中位数法),与今年一季度基本相当,与去年全年的差异也不大。

红利资产在今年上半年出现了比较好的走势,主要受到去年底的经济预期和今年初出现的流动性风险的影响,在较低的风险偏好之下,投资者更多会去寻找盈利相对稳定或者能提供稳定股息回报的资产。要保持比较稳定的股息率,需要盈利和分红均保持稳定。银行的特点是盈利增速保持在相对稳定的区间。虽然在宽松货币政策的背景下,贷款端利率在下降,但存款端利率也在下降,因此银行息差的下滑不会很快。此外,银行对于风险的对冲较为充分,通常商业银行会利用拨备来调节利润,以达到以丰补歉、稳定经营的目标。在降息背景下,高股息资产相对其他类型资产的性价比也较高。

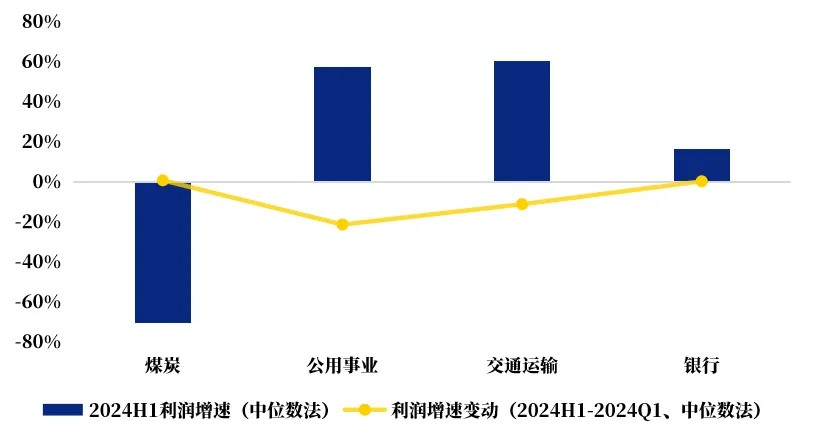

除了银行之外,红利资产的代表性行业还包括煤炭、公用事业、交通运输等。今年上半年,红利资产不同行业的盈利情况有所分化。中报预告数据显示,公用事业和交通运输行业保持了较高的利润增速,均在50%以上,相较一季度增速有所回落,但幅度不大。煤炭行业上半年的盈利则出现负增长,主要受到煤价回落的拖累。

红利资产类行业

24H1业绩预告利润增速较24Q1变动

数据来源:wind

煤炭行业盈利的变化主要与前几年的供需错配有关。2021年煤炭的需求突然上涨,使得煤炭价格大幅上行,煤炭行业利润扩张。近几年由于水电、核电等对火电的替代,煤炭需求量下降,价格随之下滑,企业盈利也受到影响。但并不是所有企业都在下行,行业中仍有盈利稳定的公司。

红利资产投资价值的持续性,本质上来说与经济转型的进程有关。从美国、日本等其他经济体的经验来看,在新旧动能转换的过程中,新动能体量尚未达到足够支撑经济增长的阶段,红利资产通常会在较长的时间内保持相对优势,我国目前仍处于转型进程中,因此红利资产仍然存在投资机会。更长期来看,如果后续有更多宏观政策落地,经济预期得到改善,可能红利资产的投资逻辑就会发生改变。其实现阶段红利资产已经出现分化,此前可能只要是具有红利特征的股票就有机会涨,现在投资者可能需要进一步精选现金流稳定、生命力稳定的个股。

AI相关公司基本面能否支撑股价继续上涨?

科技领域近两年来比较受关注的主题是AI。今年以来AI相关板块持续在新技术、新产品的推动下出现波动式上涨行情。可能投资者更加关心的问题是,AI产业链公司的基本面情况如何?能否支持股价的持续上涨?AI涉及多个行业,我们可以分行业来看相关上市公司的中报数据。

大类行业中,与AI相关性最强的行业是TMT,受到行业高景气驱动,TMT上市公司上半年业绩出现高增长。2024中报预告显示,TMT行业上半年利润增速达到37%,处于大类行业中较高的水平。

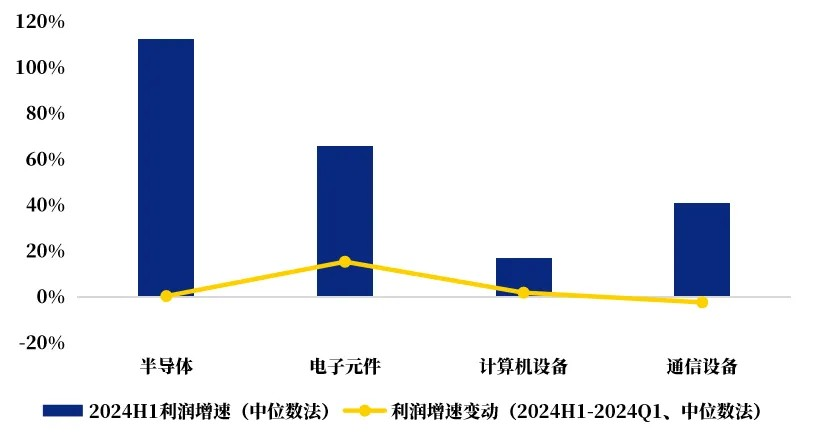

从细分领域来看,与AI相关的半导体、电子元件、通信设备、计算机设备等行业,受益于AI产业的持续推进,今年上半年盈利增长数据相对较好。

例如,半导体行业上半年利润维持较快增长,增速达到112.7%,其中的存储板块明显受益于AI产业带来的高性能“运力”芯片需求的快速增长。电子元件行业利润增速也较高,达到66%,较2024年一季度明显提升,其中的PCB和面板也受益于AI技术进步带来产品迭代升级需求,产品需求大幅提升。通信设备行业中,光模块板块出于AI算力需求的提升,维持较高景气度;液冷温控板块在AI能耗和功率密度提升、散热需求急剧升高背景下,也维持了盈利的高增长。计算机设备中的服务器板块,市场需求逐步改善,相关公司上半年盈利增长也呈现加速态势。

AI相关行业

24H1业绩预告利润增速较24Q1变动

数据来源:wind

A股与AI相关的公司可以分成两类:一类是业务主要面向海外的公司,另一类是国产替代类公司。国产替代是一个会持续推进的方向,因此也是投资的主线之一。从今年上半年的情况来看,国产替代类企业,比如面板或芯片公司,盈利增速开始有一些回落,不过依然处于比较高的水平,这也与产业发展阶段有关。

目前AI产业的发展集中在前端模型,后续需要走到后端应用,应用端出现有行业影响力的爆款产品,可能才能在资本市场上有所体现,形成一个比较大的行情。例如,如果后续AI手机出来,可能带来一轮换机周期,软件和模型相关的公司都会受到带动。

内需或为配置方向之一,需观察后续政策

除了红利和科技之外,另一个可以考虑的配置方向是内需相关公司。

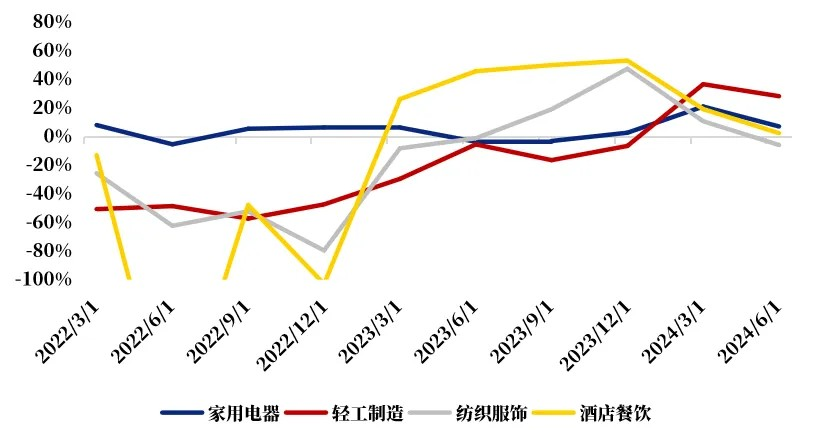

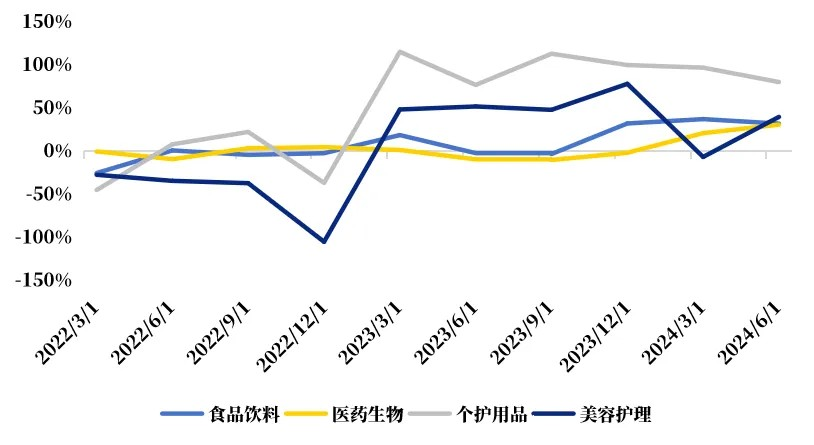

在宏观经济的“三驾马车”中,最终消费支出对我国GDP增长的贡献率长期以来都是最大的,今年二季度来有所回落。从上市公司盈利来看,中报预告相关数据显示,可选消费今年上半年盈利增速相较一季度有所回落,代表性行业包括家用电器、轻工制造、纺织服饰、酒店餐饮。必需消费及美容护理类行业上半年的盈利增速则较为稳定,代表性行业包括食品饮料、医药生物、个护用品、美容护理。

可选消费

24H1预告盈利增速有所回落(中位数法)

数据来源:wind

必需及美容护理类消费增速稳定(中位数法)

数据来源:wind

为何出现这种分化?在可选消费中,家用电器、轻工等与地产行业相关度较强,受到今年来地产行业低迷的拖累,上半年盈利增速有所回落。酒店餐饮行业主要是因为此前疫情防控常态化后盈利增速大幅回升,目前“报复性消费”效应有所退坡。必需消费相关行业受益于居民消费需求的稳定性,盈利增速相对稳定。

未来,内需相关的投资机会主要需要观察后续政策的落地及影响,内需与政策联系较为紧密,包括财政、货币等宏观政策,以及行业性的政策。整体来看,宏观经济转型持续推进中,稳增长相关政策也在不断落地。例如,投资方面,国家发改委、工信部、住建部等多部门今年在大规模设备更新、超长期特别国债项目等方面作出部署。消费方面,继“以旧换新”相关政策之后,国家发改委近期又出台了一系列扩大消费措施,涵盖了稳定大宗消费、扩大服务消费、促进农村消费等多个方面。

考虑到政治局会议强调要坚定不移完成全年经济社会发展目标任务,预计宏观调控政策有望加码,呵护经济平稳发展。4月-6月,生产者出厂价格指数(PPI)连续3个月降幅缩窄。从历史来看,PPI与A股盈利周期强相关,未来经济的平稳发展有望带动PPI持续改善,PPI的改善则有望进一步驱动上市公司盈利修复。

$兴全沪深300指数(LOF)A(OTCFUND|163407)$

$兴全商业模式优选混合(OTCFUND|163415)$

$兴证全球红利混合A(OTCFUND|021247)$

风险提示:根据交易所披露规则,沪深两市主板上市公司中报预告为有条件强制披露,须在7月15日之前披露完毕,科创板、创业板无强制披露要求。有条件强制披露是指有以下四种情形之一的,必须披露:净利润亏损;实现扭亏为盈;实现盈利,且净利润相比去年同期上升或下降50%以上。7月15日之后披露中报预告的为自愿披露。

本文为投资者教育资料,仅用于为投资者提供丰富的、多角度的投资者教育素材,非营销材料,亦非对某只证券或证券市场所做的推荐、介绍或预测。本文内容不应被依赖视作预测、研究或投资建议,也不应该被视为购买、出售任何证券或采用任何投资策略的建议。投资须谨慎。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件并选择适合自身风险承受能力的投资品种进行投资。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证,基金收益具有波动性。观点仅代表个人,不代表公司立场,不作为投资建议,仅供参考。基金投资有风险,请审慎选择。