财政部发布2023年6月份财政数据。2023年6月一般公共财政收入同比增长5.6%(前值32.7%),其中税收收入同比增长13.6%(前值42.0%);6月一般公共财政支出同比下降2.5%(前值为同比增长1.5%)。

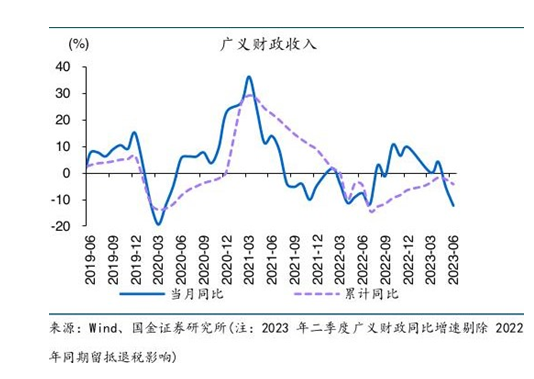

从广义财政收入来看,6月在工企利润下滑、房地产市场低迷、城投拿地受限共同拖累下增速显著下滑。财政支出增速的央地分化格局更趋明显。与此同时基建相关项目支出增速边际改善,社会保障和就业、科教文卫相关项目支出增速放缓,或反映政策重心由前期的更重视稳就业向稳增长和稳就业并重切换。二季度经济复苏斜率放缓、名义GDP增速下行应该是拖累4-6月财政收入增速不断下滑的主要原因。作为体量较大的税种,企业所得税、国内增值税增速均下滑。

财政数据披露6月的企业所得税同比下降21.2%,国内增值税同比下降7.3%,两者增速较五月分别下滑3.8和15.7个百分点,共计下拉财政收入增速6.4个百分点。推测企业所得税表现不佳与前期工业企业利润下降有关。由于我国企业所得税实行“按季预缴,按年汇算清缴”,所以当前企业所得税增速下滑是前期工业企业利润走低的映射,由于4-5月工业企业利润增速开始筑底,根据数据分析预计三季度企业所得税增速有望见底回升。国内增值税降幅较大或与4月开始的小微企业和制造业企业留抵退税有关。

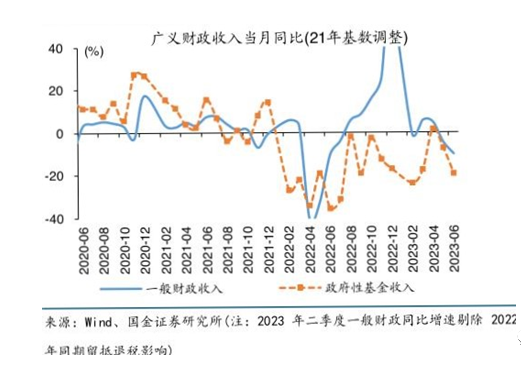

在一般公共预算收入的角度,6月的数据同比下行27.2个百分点至5.6%,剔除存量留抵退税基数影响后,收入同比下行5.5个百分点至-10.2%,成为年内财政收入的低点。根据目前的经济数据,个人所得税小幅改善但并未恢复至疫情前,或和当前人均薪资变低有关。非税收入方面,在去年大规模补充财力后,央企利润上缴放缓以及石油收益金收入的减少都令非税收入趋于下降。6月一般公共预算支出同比下行4.1个百分点至-2.5%,这是自22年5月以来首次转负,与市场对财政呵护经济增长的预期出现较大分歧。实际上,这并非财政第一次在GDP同比较高的阶段主动控制财政支出节奏,21Q1和Q2财政支出的环比分别较疫情前平均偏弱13.4、11.0个百分点,而转换为更多在21H2增加支出强度,以平滑年内经济增长。23Q2或也和上述时间段有所类似,环比较疫情前季节性偏弱达21.2个百分点,以将更多的财政资源用于平滑下半年经济增长。如果要完成全年预算,则下半年财政支出的增速将达到7.2%,将对下半年GDP有更加明显的拉动。

相较之前,6月政府性基金预算收入同比-19.5%,支出同比-42.7%。收入端的下行并不意外,前期5月地产较弱的销售数据和到位资金同比的下行已有预告,而6月这两项数据依然低迷,传导效应仍将延续至7月数据。支出端表现也符合预期,2022年新增专项债发行节奏非常前置,1-6月发行进度快达93%。其中2022年6月新增专项债发行规模1.37万亿元,而今年专项债发行节奏则略低于预期,6月仅有4038亿元。这一基数的错位将在下半年发生反转,带动广义财政支出增速走高。

所以近期的数据表明当前政策预期处于谷底,逆周期政策不会缺席但很难大超市场预期。财政扩张力度边际趋弱,而随着下半年经济回升动能较弱、地产需求偏弱仍让地方财政收入面临一定压力,稳增长仍需财政进一步发力。往前看,我们认为稳增长窗口期可能临近,中国正逐步进入疫后经济复苏的第二阶段,即资产负债表修复阶段,并有望于明年进入第三阶段,即资产负债表常态化扩张阶段,需要持续追踪高频经济数据,期待周期拐点后的内需持续恢复。为此我们认为现在是一个配置的非常好的时期。$浦银安盛环保新能源A$ $浦银安盛环保新能源C$

#3200点处反复横跳 你还能遭住嘛?#

风险提示:基金有风险,投资需谨慎。以上信息出现的任何观点、分析及预测不构成对阅读者任何形式的投资建议或业绩保证,本公司亦不对因使用上述内容所引发的直接或间接损失负任何责任。如需购买本基金,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在投资本基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。