在上一篇小文《核心资产热的兴起与词义嬗变研究》中,我谈到了“核心资产”一词的出处以及词义嬗变。不过,我并不完全认同分析师们对核心资产的定义。

我将核心资产定义为投资者权益投资组合中的基石,是内在价值稳定、长期回报可观、值得投资者以较大比例长期配置的一类资产。

从我的视角来看,若将投资范围限定为中国资产,投资者第一个能想到的指数恐怕非沪深300指数莫属,因为沪深300指数具有市场典型性,代表了A股沪深两地上市的300家大公司的整体表现。

沪深300指数近年来扣非净利润增速渐趋平稳

沪深300指数近年来扣非净利润增速较为稳定,自2011年以来,沪深300指数的市盈率估值大概在9-19倍之间,市盈率估值的中位数在13倍附近。

沪深300指数自发布以来历年的市盈率估值情况

从中证规模指数的分布来看,沪深300指数包含了中证100指数和中证200指数。但若问,沪深300指数从指数特征来看,更像谁?恐怕大多数投资者对这两个指数都比较陌生。

中证100指数由沪深300指数成分股中规模最大的100家公司组成,中证200指数则是沪深300指数中剔除了中证100指数后剩下的200家公司重新编制的指数。

中证100指数代表超大公司的股票价格表现,中证200指数代表中大盘市值公司的股票价格表现。

四大指数的基本面比较

从基本面看,中证100指数比沪深300指数平均个股市值更大,市盈率、市净率更低,股息率更高,近五年来价格指数的年化回报率也高于沪深300指数。而中证200指数的基本面则与沪深300指数相差较大,平均个股市值远远小于沪深300,市场给出的基本面估值也高于沪深300。

从行业分布来看,沪深300与中证100指数都是金融地产、消费行业(主要消费 可选消费)权重最高,相较沪深300指数,中证100指数在金融和消费行业上的集中度更为提高了。

从行业分布看,中证200指数与中证500指数在工业与信息技术行业上的权重分布相仿,事实上中证200指数中消费行业是第四权重,占比14.9%也与中证500指数相仿。

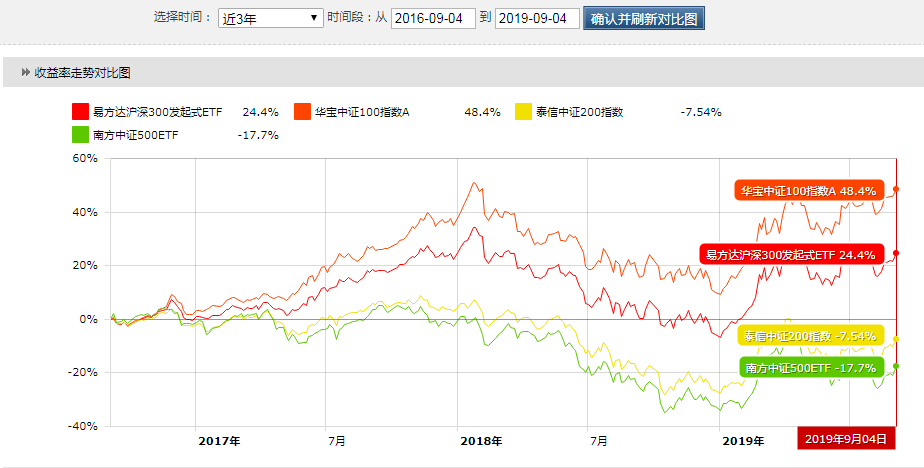

近三年来沪深300、中证100、中证200、中证500指数收益率之比较

从近三年的指数表现看,中证100指数与沪深300指数的相关性高,中证200指数则与中证500指数的相关性高。

中证规模指数都有较长的发布历史,中证100、中证200、沪深300指数的基日前后仅相差一年,三大指数分别在2005年-2007年间发布。

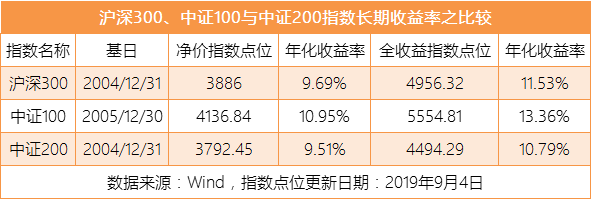

从指数的长期回报率看,在考虑了全收益指数的股息再投资效应后,中证100指数在长期投资中相较沪深300指数有显著的超额收益。

股息率高的中证100相较沪深300长期超额收益明显

从沪深300指数的成分股分布来分析,长期投资中相较中证200指数,中证100指数贡献了更高的投资收益率。

究其原因,我认为作为规模指数,中证200指数固然承接了从中证500升级到沪深300指数中的佼佼者,淘汰了从沪深300滑落到中证500指数中的衰朽者。

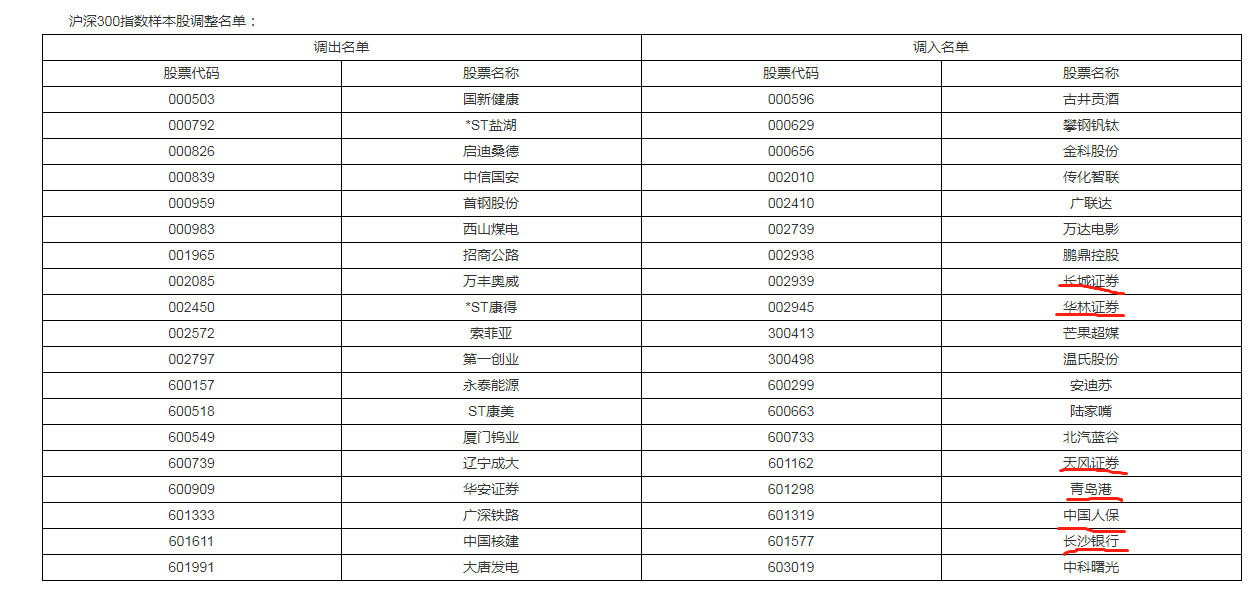

2019年6月,沪深300指数调入的个股中不乏IPO后估值虚高的大公司

但考虑到沪深300的尾部成分股时常纳入因短期炒作股价高企的个股,以及迅速纳入IPO后估值虚高的大盘股,故而沪深300指数的尾部成分股长期看应该是难以贡献超额收益的。

中证100指数作为沪深300指数中最大的100家公司,长期来看更容易突出强者恒强的特点。

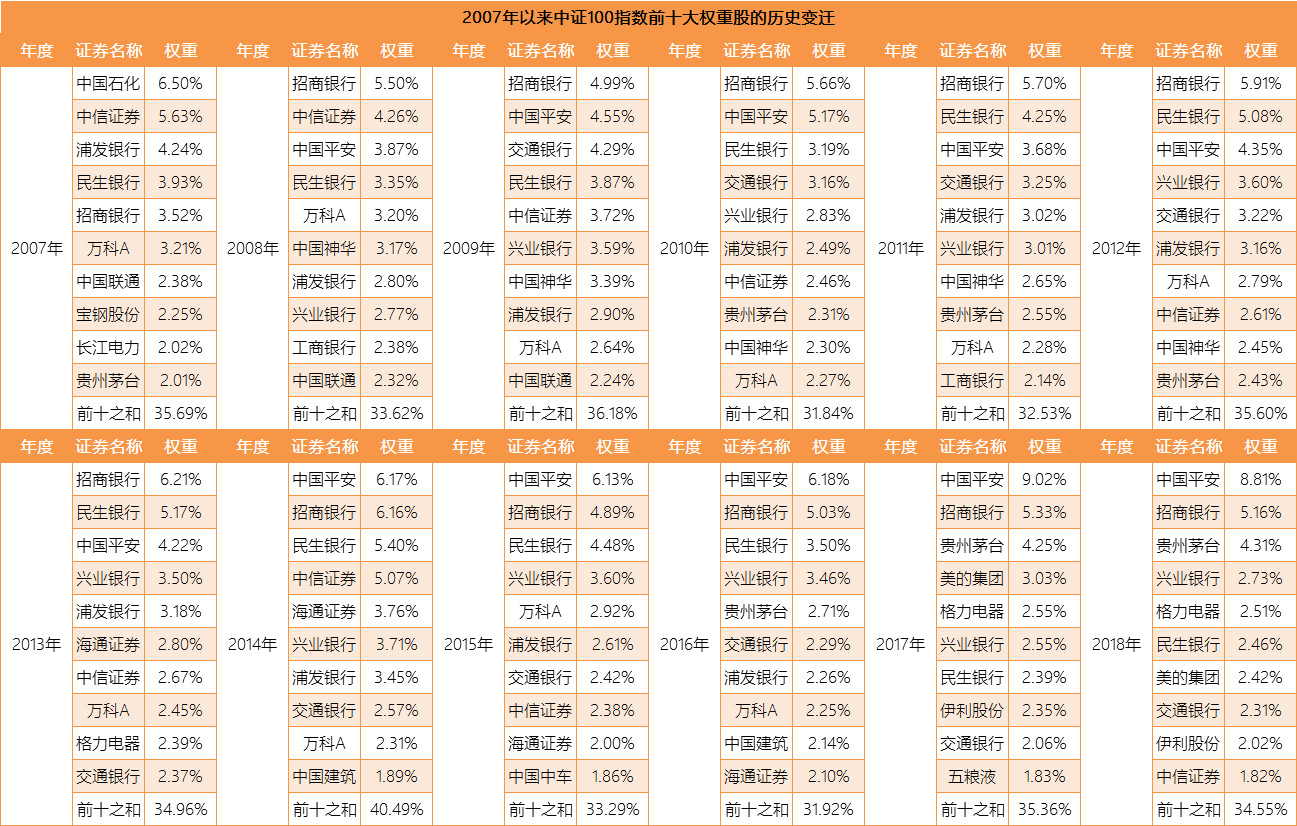

近12年来中证100指数前十大权重股稳定,且部分公司是铁帽子王

纵观近12年来,中证100指数前十大权重股的变动,我们发现中证100指数前十大权重股的构成以及权重都较为稳定,优质龙头公司的权重稳中有升。

中证100指数从定位上看更像是沪深300指数的浓缩与精简,如果说沪深300指数是核心资产,那么中证100指数可谓是核心中的核心了。但市场上指数投资工具众多,哪些指数与中证100指数构成相仿,能没有指数或两个指数组合能够保证与中证100指数的极大相似,但在历史收益率以及预期收益率上能更胜一筹呢?

未完,待续……