今年有一种新的理财风格正悄然兴起——“养基收蛋”。

“收蛋”是基民对债基收益的统计方式。债券基金的波动相对较小,每日收益变化通常以0.01%幅度波动,债基每上涨0.01%就相当于是收了一个“蛋”。

但债基基金种类很多,要想愉快的“收蛋”,就要对持有的债基有个清晰的认识。今天南南就带大家认识一下债指家族。

01 什么是债指家族?

如果说股票指数基金是“一篮子股票”那么债券指数基金就是“一篮子债券”。

债指家族指的是债券指数基金,拥有“债券基金”+“指数基金”的双重属性,跟踪的是债券资产相关指数。一般来说,债券指数基金要求基金经理被动跟踪指数,复制成份券来构建投资组合,这就好比是“抄作业”,但目标是和这份“作业”的分数差不多,也就是获取和指数大致相同的收益率。

所以相比主动管理型的债券型基金,债券指数基金会相对弱化对基金经理主动择券能力的考验。

但这并不意味着,跟踪同一只指数的债基,会有相同的走势表现。由于债券指数基金大多采用的是分层抽样复制法,过程中会加入基金经理的主动管理能力,所以即使是跟踪同一只指数,不同产品的业绩可能也会出现较为明显的差异。

那债指家族都包括哪些基金呢?

从久期来分,有1-3年、3-5年、5-7年、10年、30年等不同久期的债券基金。对于这类被动指数型债券基金,我们可以比较容易地从基金名称中获取其跟踪的指数和久期。

02 如何根据久期挑选指数债基?

怎么理解久期这个概念呢?

可以把它理解为债券投资风险和收益的放大器。债券的久期越大,利率的变化对该债券价格的影响也越大,因此风险也越大。一般来说,在降息时,久期大的债券上升幅度较大;在升息时,久期大的债券下跌的幅度也较大。

前面南南提到了,市场上有1-3年、3-5年、5-7年、10年、30年等不同久期的债券基金。那如何根据久期选指数债基?

债券投资收益主要来自于票息及资本利得两部分。其中资本利得即债券在市场上交易买卖的价差,同等信用等级的债券,长期限的票息往往高于短期限的。在长期限债券可能走出长期慢牛行情的情况下,长期限债券的资本利得会显著高于短期限,但波动也更大,风险也相对更大。

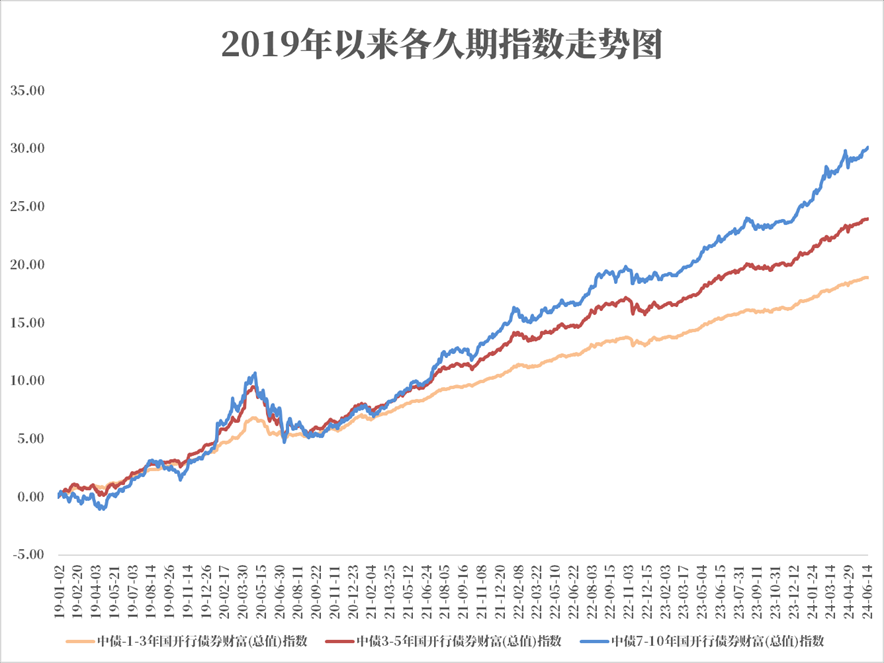

以国开行债券指数为例,我们对比短、中、长久期国开行债券指数表现发现,自2019年起,相较于短久期和中长久期,7—10年国开行债券指数的表现在绝大多数年份都更加优秀。

数据来源:choice,20190101-20240618,指数历史表现不预示未来

但南南也要提醒一下,如果你不想要承担太多风险,希望选择产品作为现金管理工具或短期理财,则可以关注短久期的债券指数基金,比如南方中债0-2年国开行债券指数(A类009615)、南方中债1-3年国开行债券指数(A类006491)。

$南方0-2年国开债A(OTCFUND|009615)$

$南方1-3年国开债A(OTCFUND|006491)$

反之,如果愿意承受更多的风险和波动去博取更高的收益,则可以考虑长久期的债券指数基金,比如南方中债3-5年农发行债券指数(A类006493)、南方中债7-10年国开行债券指数(I类021037)。

$南方3-5年农发债A(OTCFUND|006493)$

$南方7-10年国开债C(OTCFUND|006962)$

$南方7-10年国开债A(OTCFUND|006961)$

$南方7-10年国开债I(OTCFUND|021037)$

$南方7-10年国开债E(OTCFUND|013594)$

$南方崇元纯债A(OTCFUND|010353)$

$南方崇元纯债C(OTCFUND|010354)$

#亚太股市大跌 对A股影响几何?#

摘自:南南说理财

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。

免责声明:本内容为基于人工智能模型概率生成,不确保真实性、准确性、时效性,不应视为互联网新闻信息,并不代表天天基金的立场、态度或观点,也不能作为专业性建议或意见,仅供参考,投资者据此操作的,风险自担,天天基金对此不承担任何责任。针对人工智能服务生成的内容,您须自行对其中包含的数字、时间以及各类事实性描述等内容进行核实,且您不得采用技术手段删除、篡改、隐匿上述标识。