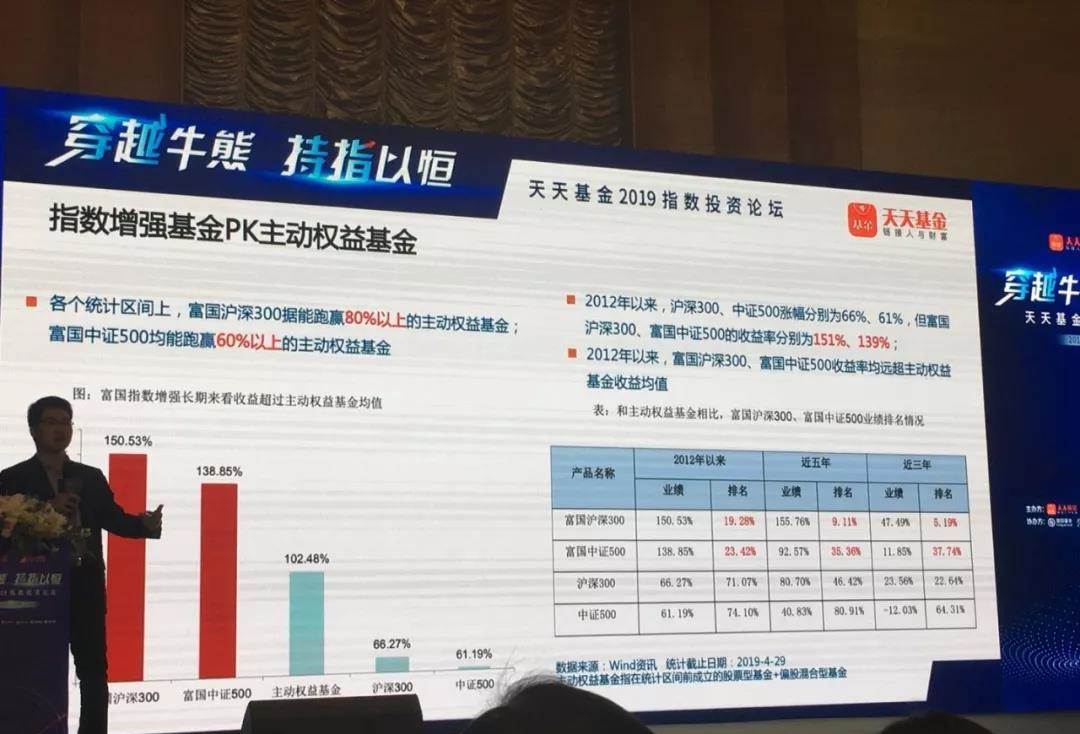

5月11日,“穿越牛熊,持指以恒”天天基金2019指数投资论坛在上海浦东举行。来自基金公司以及海外投资机构的13位专业大咖汇聚一堂,发表了对指数投资的见解。

其中,富国基金的指数基金经理王乐乐的演讲,最令笔者印象深刻。正如他给投资者往常写信的内容一样,指数投资背后的逻辑才是真正值得关注的地方。笔者对其演讲内容做了整理,为了行文连贯性,笔者又额外做了一点补充。

一、价值创造与价值损耗的过程

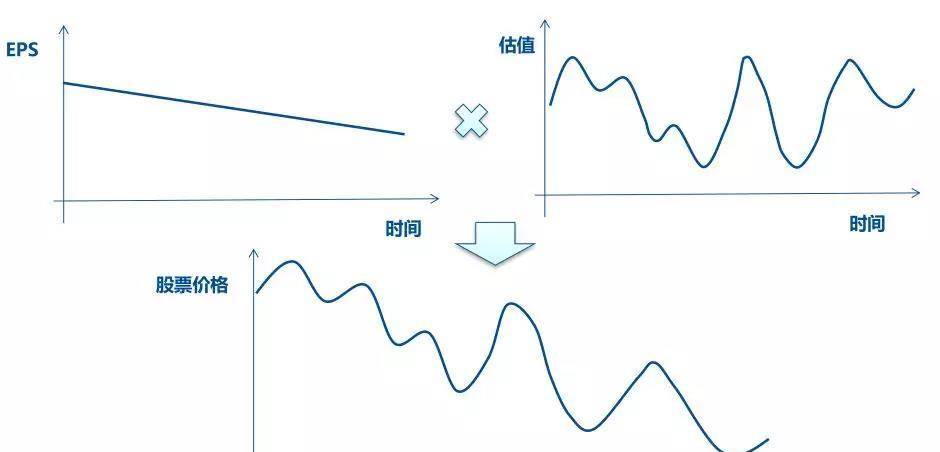

股票定价的基本逻辑:P(股价)=PE(估值)EPS(每股盈利)。由这个公式我们可以清晰的看到股价变化的源头,一个是市盈率的变化,一个是净利润的变化。这个公式可以帮助我们思考,我们究竟有能力赚哪部分的钱。

1、赚估值变化的钱

短期股票价格波动是由估值驱动的,而这种波动是无序的,很难预测。无数人花费心血,力图找到股价波动的规律,但现实是我们没有任何有效的数据能够证明有人能够通过短期股价的波动致富。

更何况,从长期来看,估值总是在一个区间内波动:上不会上天,下也不会入地,如果遇到EPS的下跌,反而是价值损耗的投资过程。

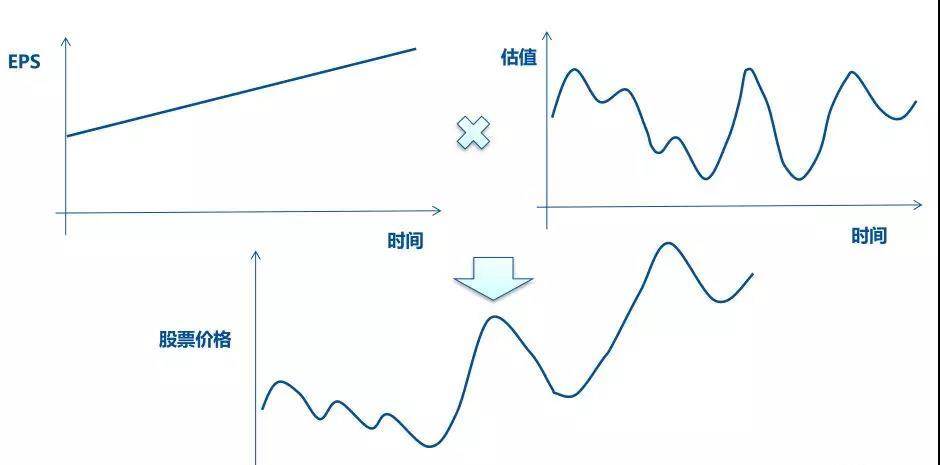

2、赚业绩增长的钱

业绩是市场的慢变量,是影响权益市场的中长期逻辑。说到底,赚业绩的钱终究比较可靠。

从下图我们可以看到尽管估值走势总是上下波动,但持续向上的业绩最终抵御了市场的波动,带来了长期回报,这是价值创造的过程。

二、外资买的股票,是赚业绩增长的钱,还是估值的钱?

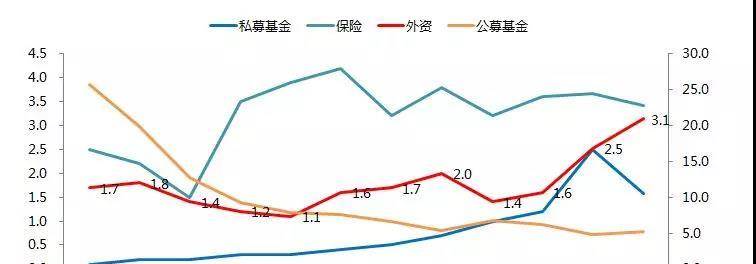

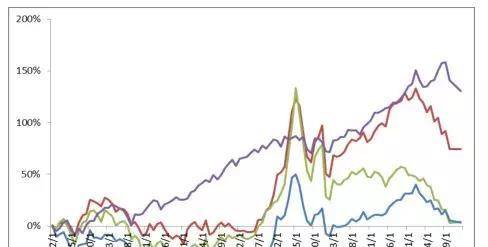

根据持有股票市值占比刻画投资者结构,可以看到,2004年以来,个人投资者、公募基金占比不断下降。与之相反的是,外资占比近几年持续提升,特别是2017年深股通开通叠加A股纳入MSCI等国际指数之后。

图:A股主要机构投资者结构变化(持有流通市值占比)

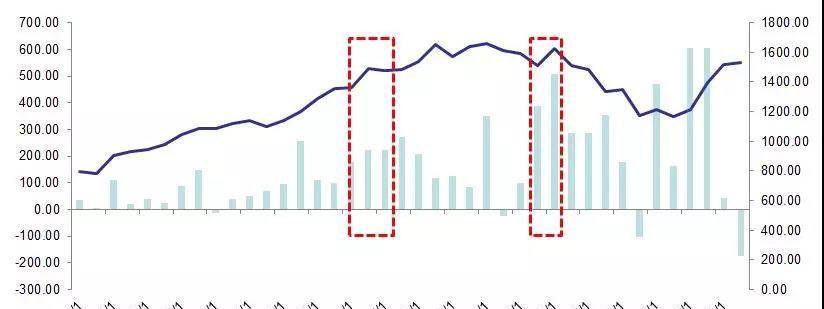

可见,外资是A股市场重要的增量资金,而增量资金对市场风格有着重要影响。A股纳入MSCI,带动外资配置白马股,A股白马股赚钱效应提升。这表现在,2017年6月宣布A股纳入和2018年5月A股纳入时,白马股短期均出现了明显的上涨:当月分别上涨9.16%、7.17%,相对沪深300的超额收益分别为4.18%、5.96%

图:外资入场,均对应着白马板块赚钱效应的提升

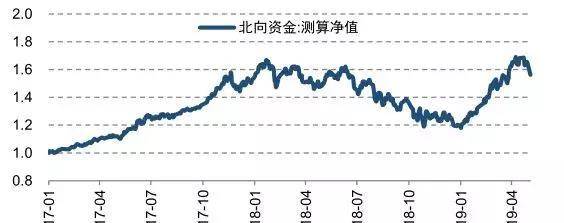

图:北向资金作为整体,测算其净值表现(2017.1.3=1 )

基本上,外资重仓持有A股各行业的龙头股。像白酒股龙头(贵州茅台、五粮液)、白电股龙头(美的集团、格力电器)、金融股龙头(中国平安、招商银行)、电子股龙头(海康威视)和医药股龙头(恒瑞医药)等。

图:北上资金持仓前20大成分股特征

笔者选取了这些股票从2010年到2018年的数据,发现除了海天味业外,这些股票均经历了估值压缩的过程。这期间股价能取得较大的涨幅,来源于净利润的大幅提高。可见,业绩才是驱动股价上涨的源动力。

北上资金更加偏好大盘蓝筹和龙头白马,这与16年至今A股的市场风格有着重要关系。以茅台和平安为例,其股价涨跌与外资持股占比呈现高度正相关。可以预见,在未来随着MSCI纳A股入比例的提高,这一趋势会继续强化。

三、指数投资,也要回归价值的本质

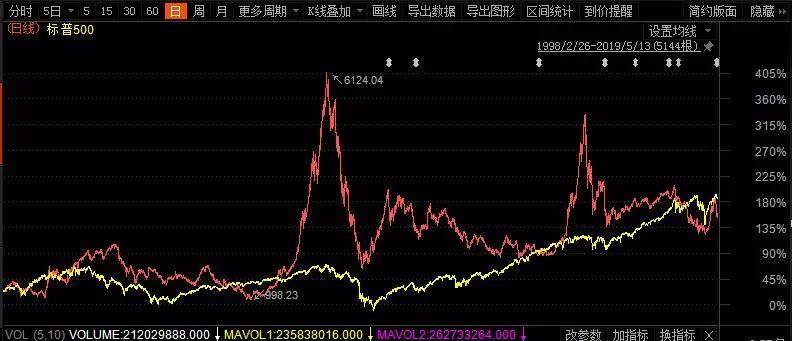

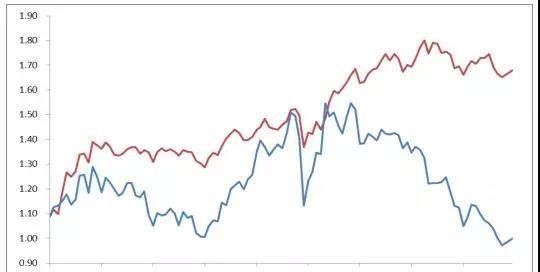

2010年以来截止2018年12月31日,A股上证指数经历了一波过山车,回到了起始点,标普500指数却始终波动向上。

如果拉长周期看,其实A股指数的回报率与标普500指数不相上下。

图:上证指数和标普500的走势

数据来源:东方财富Choice数据;红线—上证指数;黄线—标普500指数

只是A股的波动性太大,如果不能低位坚持定投,高位敢于止盈,那么投资A股指数的收益率很可能十年一梦。解决的方法就是,我们做指数投资,也要选择能真正创造价值的指数。

我们从本文第二部分的分析可以看到,外资的投资逻辑归根结底还是选择具有有业绩支撑的好股票,所选股票ROE整体较高,更注重公司的内在价值和估值的匹配度,而非简单的PE。

跟踪外资的持股思路,选择聚焦”价值"的指数基金。

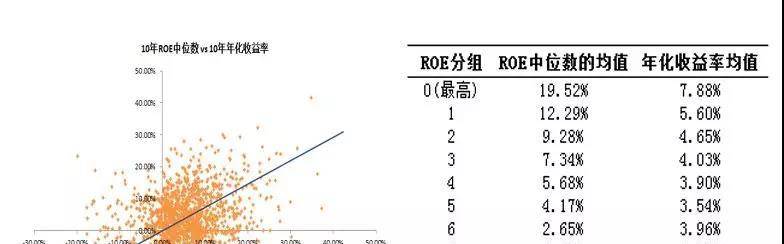

统计上市满10年的公司,从其10年ROE中位数与10年年化收益率之间的关系,可以看到具有持续稳定高ROE特征的股票,股票收益率趋势向上,具有长期配置价值。

为了解决“估值陷阱”问题,提高性价比,再用扣非后ROE(TTM)除以市净率,从高到低进行排序,选取排名前100 家公司,按等权重进行买入。

事实上这就是国信价值指数的编制原理,对应的基金为富国中证价值ETF(512040)。

图:国信价值与其他指数的表现

数据来源:wind;截止日期:2019年1月13日

从2010年以来,国信价值指数的EPS增长了466%(年化21%),大幅高于沪深300(174%、12%)、中证500(397%、20%)等指数,确实实现了重新演绎价值。

国信价值指数经过年度涨跌幅的对比,可以发现国信价值指数和市场风格的联动性并不高,不追求市场极端风格到来的高风险高回报,而是追求长期“内在价值”提升。

图:在不同市场风格下的表现

四、写在最后

从大背景上来说,指数基金已经被越来越多投资者接受,体现在产品规模上就是逐年的大幅增长。目前,多数基金公司都对主要的宽基和窄基都有布局,竞争压力非常大。

在产品同质化的情况下,对于投资者来说最简单的做法是,哪家费率低,就选择哪一家。这样的话,基金公司在指数基金上不可避免的会进行价格战。

富国基金选择另辟蹊径,独树一帜。用标准指数做指数增强产品,无论是富国沪深300指数增强基金还是富国中证500指数增强基金,均具有稳定且持续的超额收益;同时,也将精力更多投入到寻找“可投资性”指数上,例如国信价值指数、中证红利指数。

基金经理王乐乐表示,富国从来不是简单地靠产品的“先发优势”赢得市场,而是靠投资者对产品的认可度。我们会重新思考什么是‘价值’,我们要重新演绎‘价值’。

毕竟指数基金好不好,长期还是得用业绩说话。

声明:文章内容不构成任何投资建议,部分内容来自网络资料整理,投资者据此操作,风险自担。

相关话题:#指数基金#