#养老投资选华夏基金#千呼万唤始出来,个人养老金的基金名单终于公布了,前面我们聊到想要入围还需要符合一定的条件,特别是对规模和稳定性要求严苛,现在有了名单,大家也可以作为参考了。

说个真实的例子,农村家里的一位叔叔,年轻时常年在外打工,他们那辈人对养老社保之类的根本没有概念,又因为是打零工,10年左右社保累计却只缴了四年多…挺亏的,现在年纪大了回老家找了个工作,但大家也知道,小乡镇能给你缴就不错了,基本按照最低的标准,他一直为养老保障犯愁,现在的个人养老金制度对于他来说,真是妥妥一大利好,又多了个渠道可以给未来上一份保障。

其实对我们而言也要注意了,虽然读者们好多都是年轻人,但养老并非遥不可及的事,提前了解,以后做需要的时候会更方便。

回到正题,名单出来之后怎么做选择,跟大家仔细聊聊,就算自己用不到,家里人有需求时你也可以帮助他们。

这次证监会公布了37家销售机构(包括银行、券商和独立基金销售机构)、129只基金可供选择。快的话近期就可线上开户,代销平台要晚一些。我大概看了一下,129只当中目前占比最多的是华夏,共有9支,且全部增设了Y份额。

啥是Y份额?就是仅供养老金账户申购的专有基金份额,和普通的A/C类相比,它的优势就是管理费和托管费打五折,毕竟收受到政策支持,机构都会拿出较大的诚意。

这里大家会发现,养老基金好像还有细分类别,一种是目标日期基金,一个种目标风险基金,这又是啥意思呢?

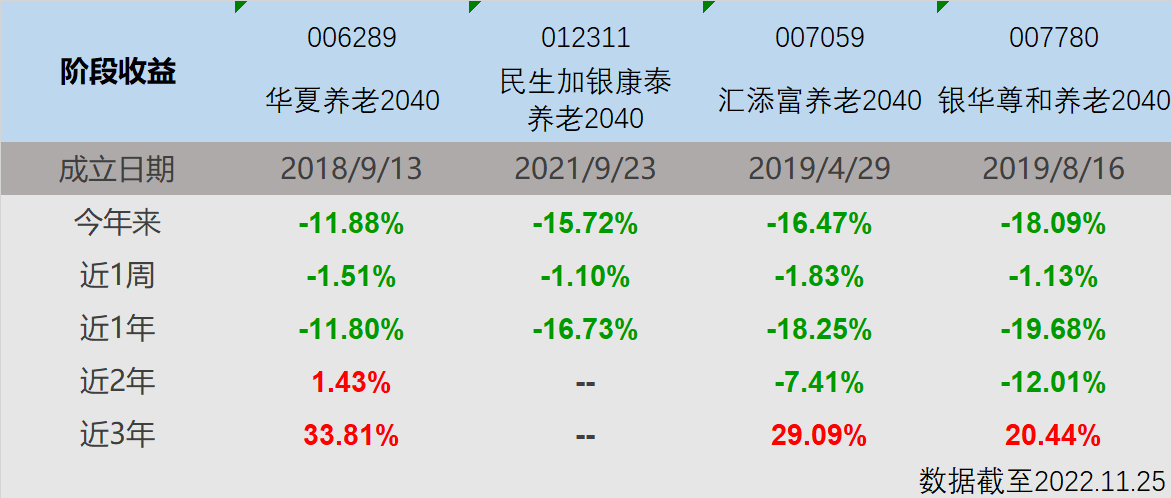

我找几只有代表性的来给大家对比一下:

目标日期就是根据退休时间设立,比如养老目标日期2040,就是预期在2040年左右退休的人群。这类基金一般会根据你退休的时间距离来调整持仓,比如年轻的时候多配置权益类,越靠近退休,权益类的占比就可能会越低。

目标风险就很好理解了,直接约定风险等级,比如图中的华夏保守养老、华夏安营稳健养老目标,看名字就知道它是哪一类,保守、稳健都是它们各自的风险特征,当然还有有平衡、积极之类的。

对于养老基金的选择,跟平时追热点买基可不一样,需要更加知己(个人定位和风险喜好)、知彼(基金经理和团队),毕竟它是封闭运行的,注意以下要点:

就拿国内成立最早的养老目标日期基金华夏养老目标日期2040举例吧:

要点1.先看团队是否成熟:华夏也是境内管理养老目标基金数量最多的管理人,许利明也是中国公募养老投资第一人,有着24年证券从业经验,7年公募基金管理经验,这一方面是妥妥过关的。

要点2.有无历史业绩参考?业绩如何?该基成立以来年化9.29%,年年都是正收益,并且远超同期基准收益。近2年来,同类排名第一(截至2022.09.30),作为养老目标基已经挺给力了。

我统计了一批同样是2040目标日期的养老基金的业绩表现如下图:

可以看到,今年以来受到市场整体 下挫的影响,表现都不太理想,其中有两只亏损幅度超过了15%,而华夏能够控制在12%以内,说明韧性不错。咱们重点还是要关注长线的收益情况,找了一圈能把近2年收益做红的也确实不多。由于成立的时间不一样,最远只能对比到近三年,这个数据还是可以看看的,华夏涨幅33.8%,汇添富涨幅29.09%,银华尊和涨幅20.43%,历史收益不代表未来,不过大家可以从中进行对比分析,得来的信息可用做后续筛选。

要点3.在筛选当中尽量抓住前面两个总纲,然后往外发散,了解到许利明经理的实力以后,可以在他管理的产品当中找到更适合需求的标的,比如我又发现华夏养老目标日期2045,2019.04.09成立以来,累计收益率达65.39%(截至2022.06.17),超越沪深300达59.18%,同期收益在全市场所有FOF中排名1/44,这就可以定位到2045年左右退休的人群,可以算得上是80后的投资者专享了。

ok,说到这里想必大家对个人养老目标基金又有了更进一步的了解,天天已经开放个人养老金买入,开通账户绑定即可,具体可以点击查看:个人养老金开通流程,还有啥问题可以在评论区留言。#我的养老金规划#