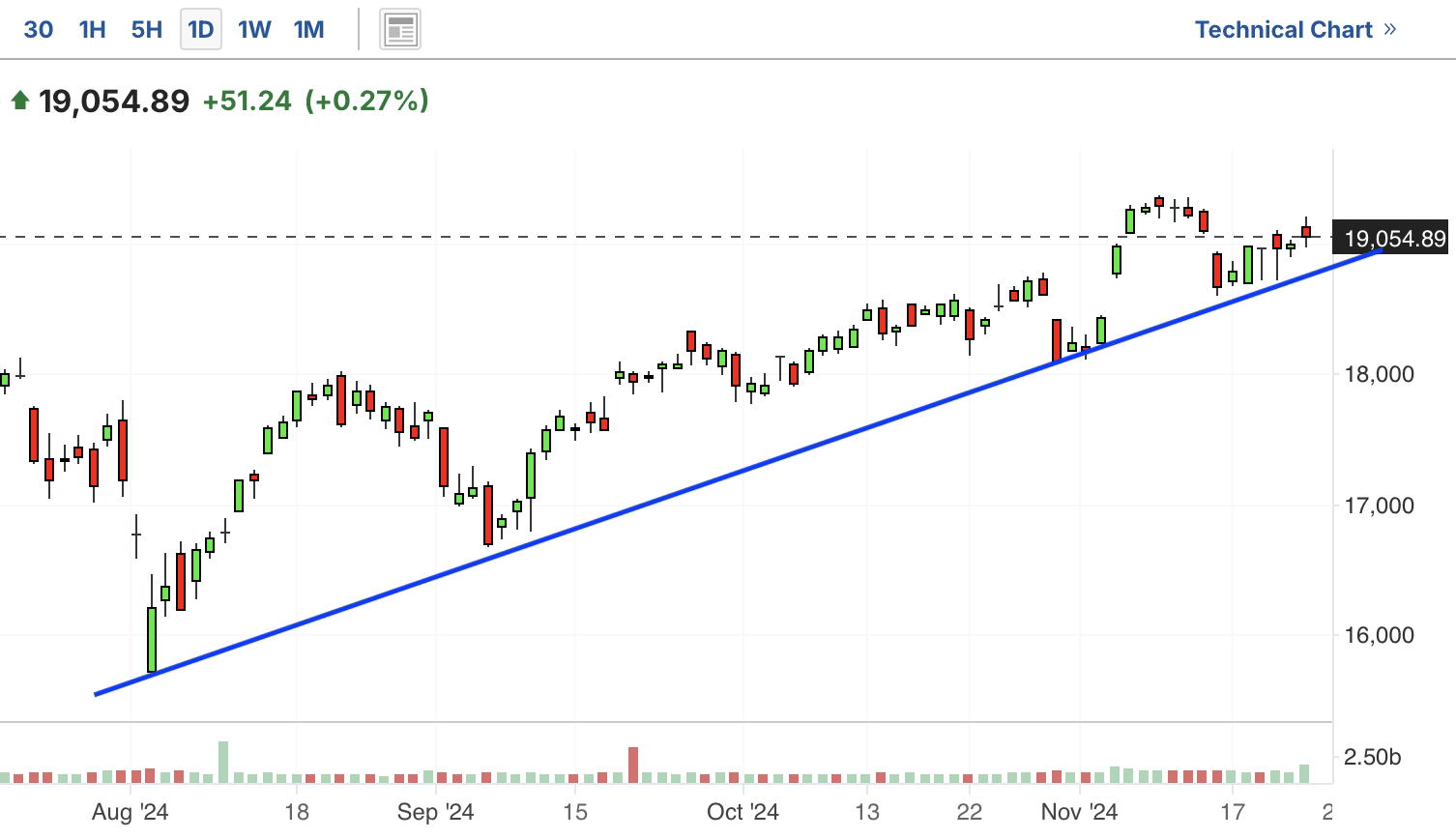

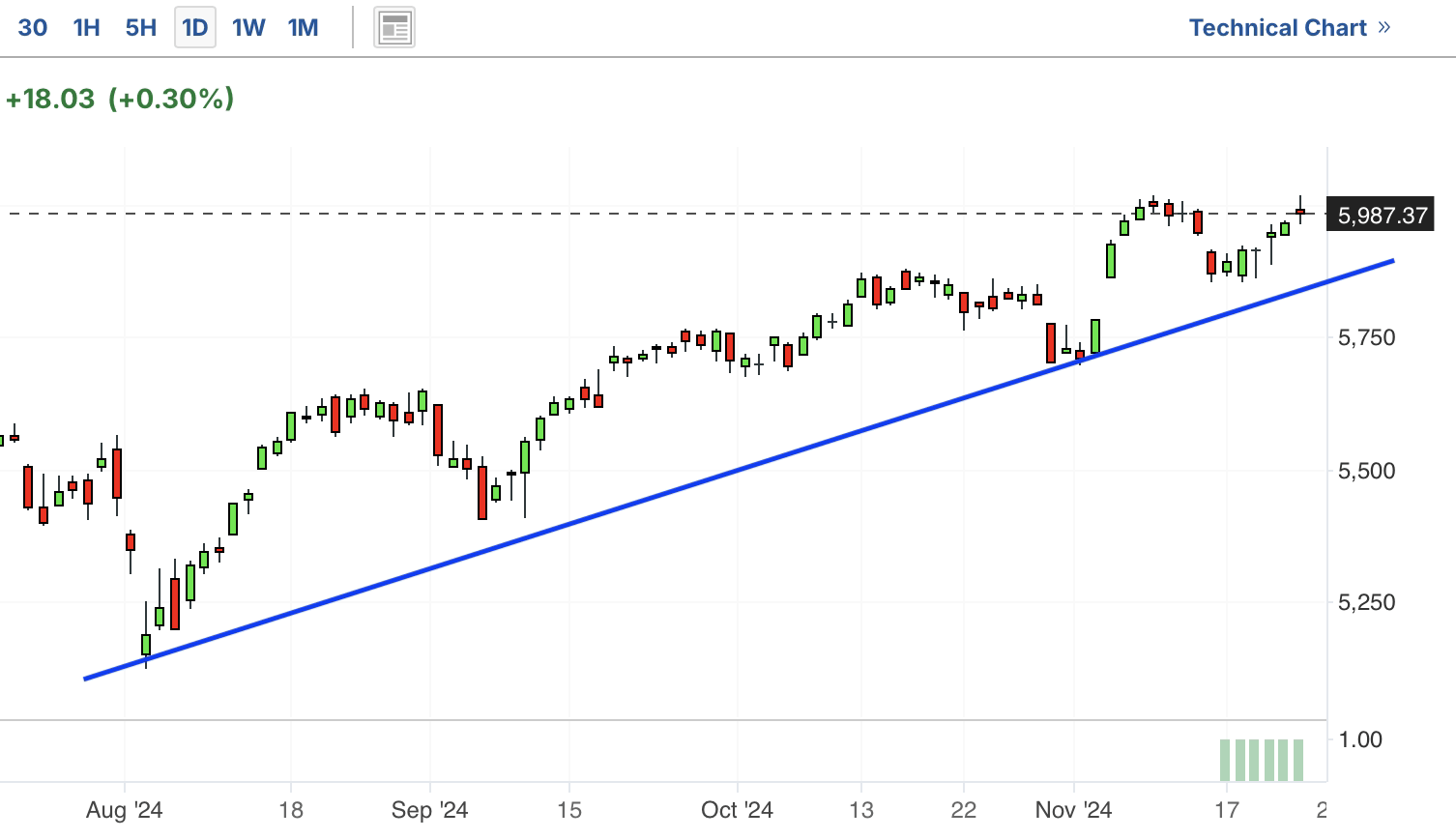

美股近期震荡上行,今日三大指数普涨,道琼斯已经突破前高压力位,创出历史新高。标普500和纳斯达克也是在上行途中,靠近最高点。短期市场由节日乐观情绪主导,大概率涨多跌少。

费城半导体此前短期回调,最近止跌回升,但一直受阻于前高压力位。前几日再次跌回上涨趋势线附近并止跌,最近一直横盘震荡。今日小幅反弹,有止跌回升迹象。

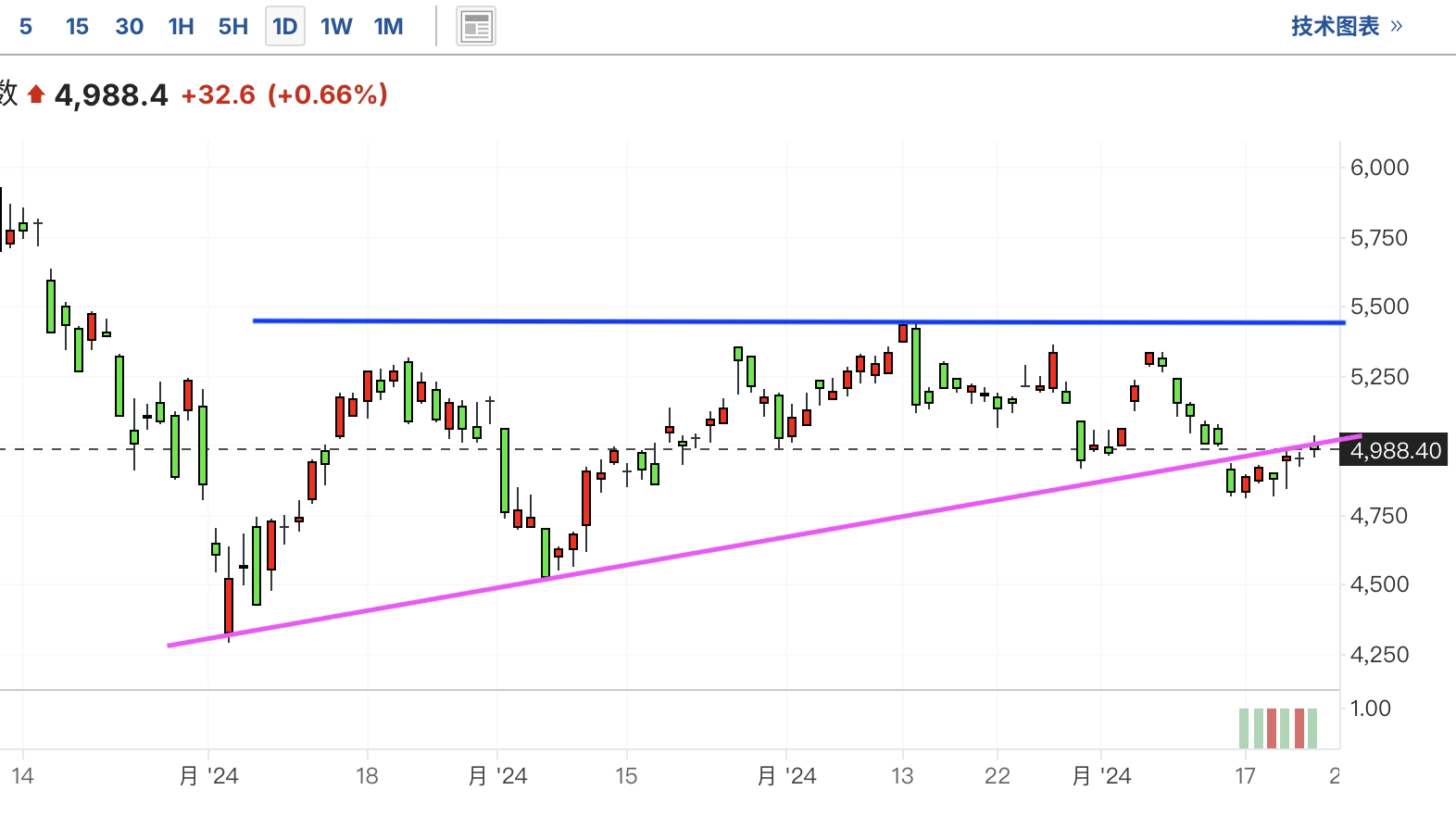

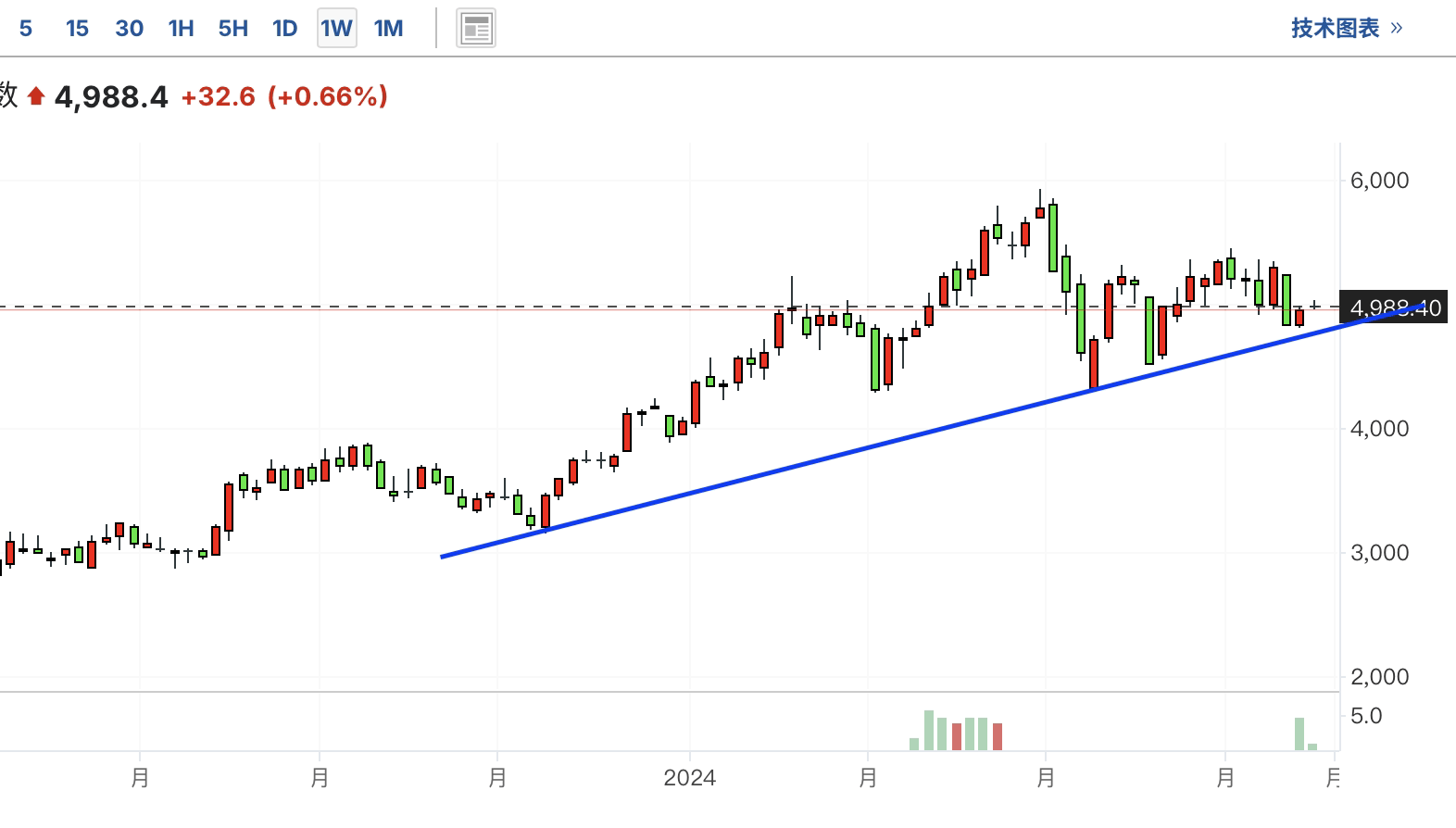

中国金龙指数(中概股)最近震荡下行,这几日止跌横盘。今日小幅反弹,没有突破下跌趋势线,仍不能确定就此回升。

黄金期货一直震荡上行,最近较大幅度回调,前几日止跌反弹,形成“V”反转回升形态。但这两日在地缘局势缓和影响下,突然大幅下跌,目前还没有跌破前低,如果跌破,那么还有较大下行空间。

$国投瑞银白银期货(LOF)A$

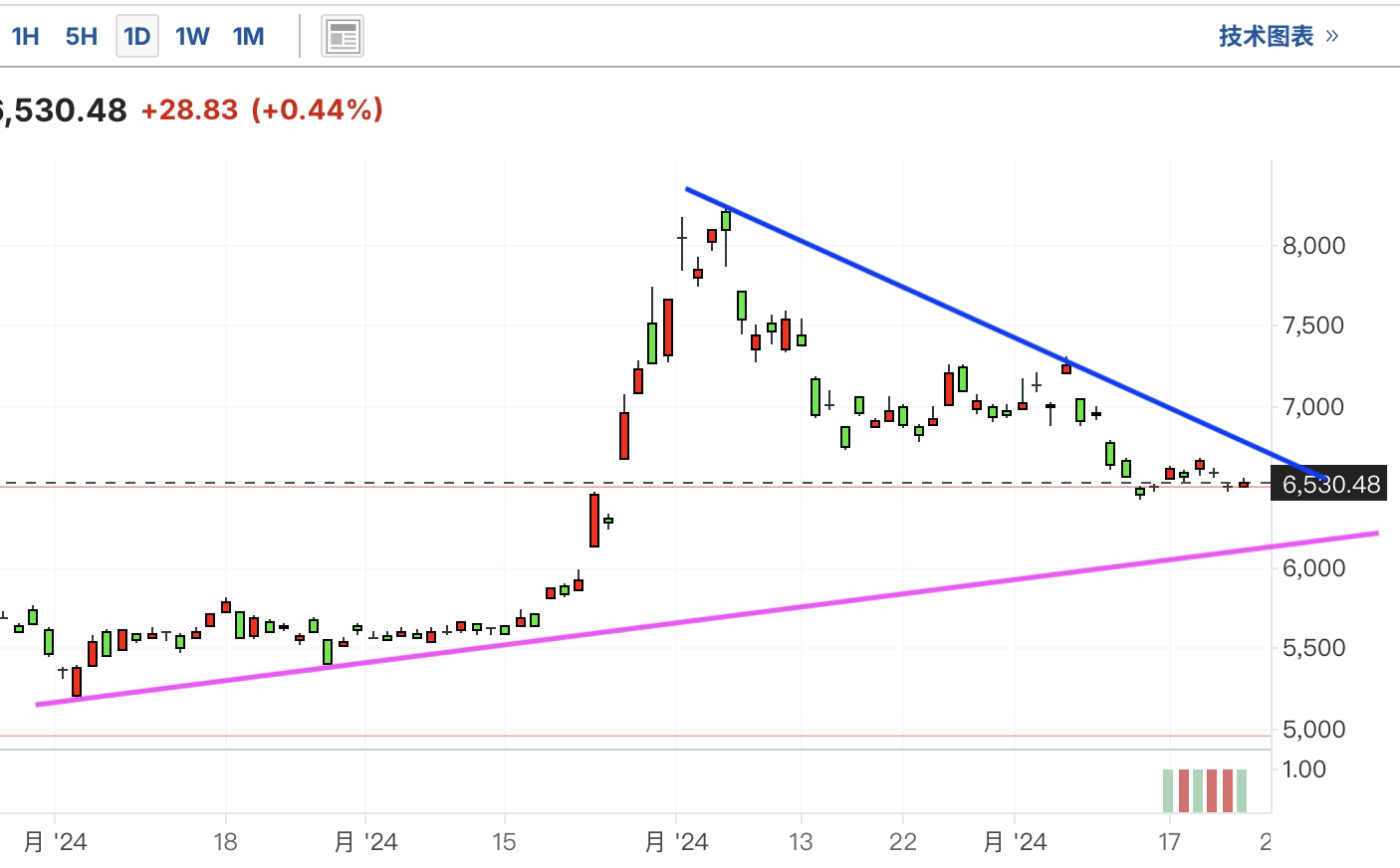

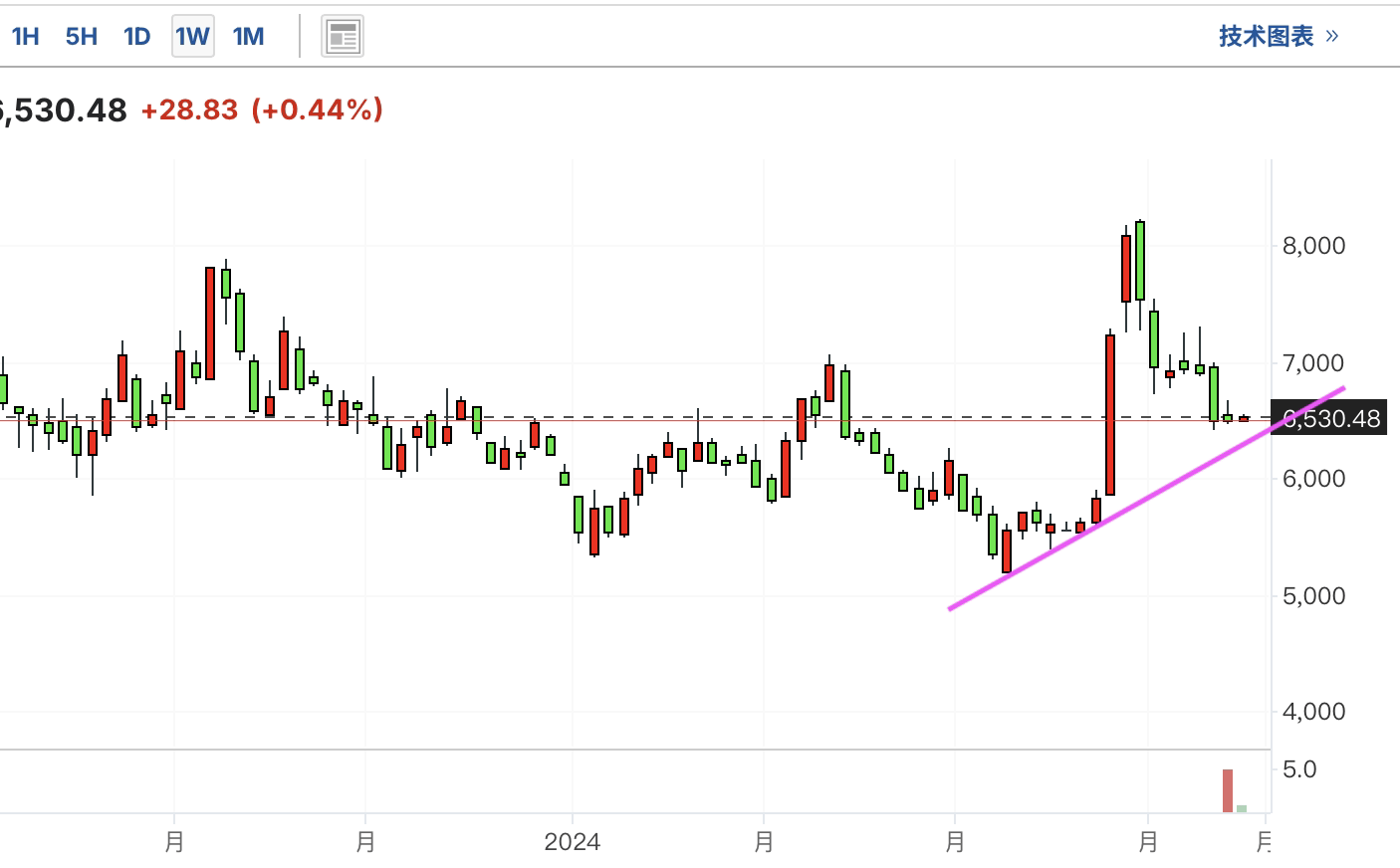

白银期货和黄金相似,近期大幅回调,跌至上涨趋势线,并在此支撑位反弹,有止跌迹象。这两日突然大幅下跌,再次跌破上涨趋势线,目前在前低支撑位附近,如果跌破,那么形成头肩顶形态,可能有更大下跌空间。从周K趋势看,它仍没有跌破中长期上涨趋势线,如果跌破,那么此次行情结束。

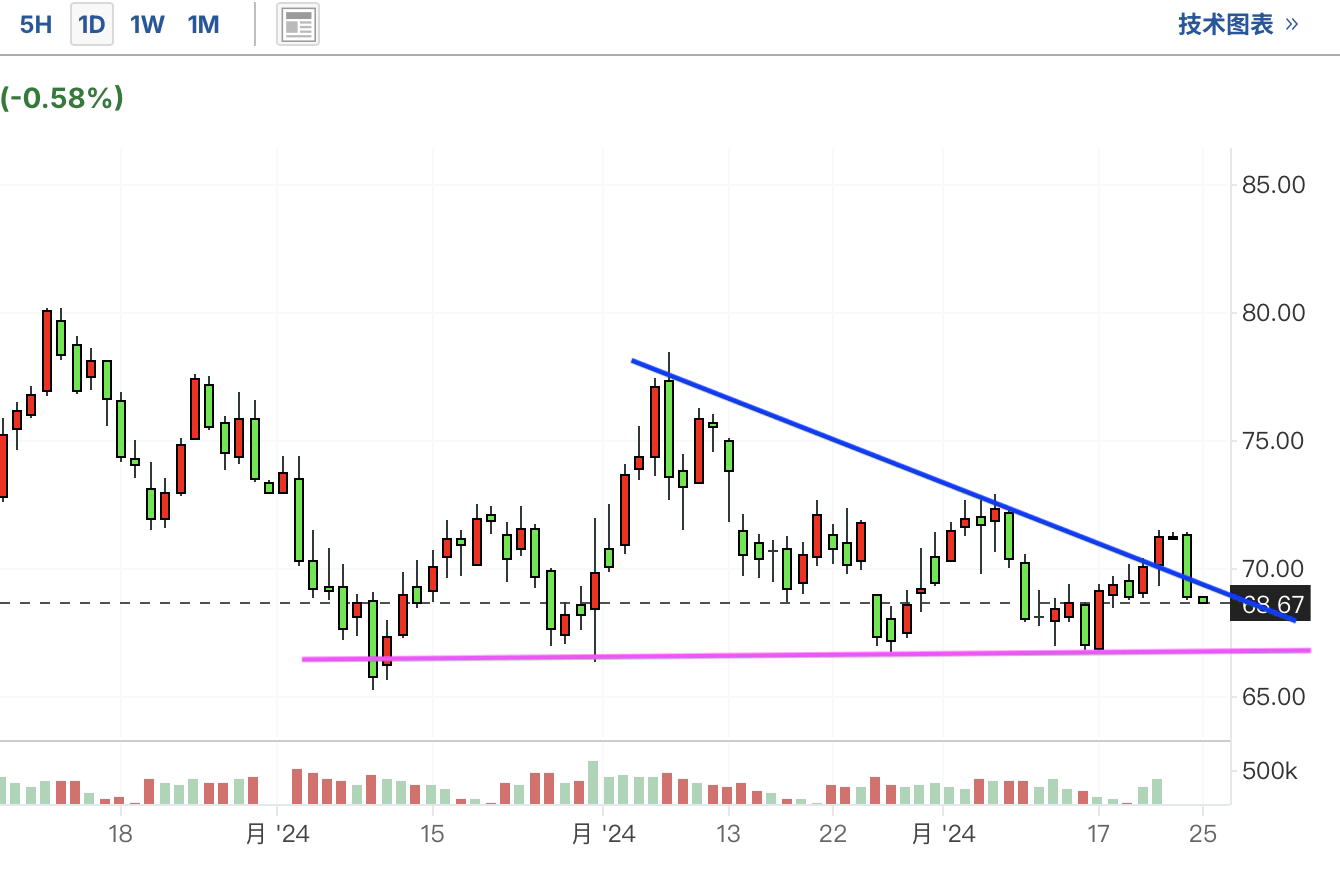

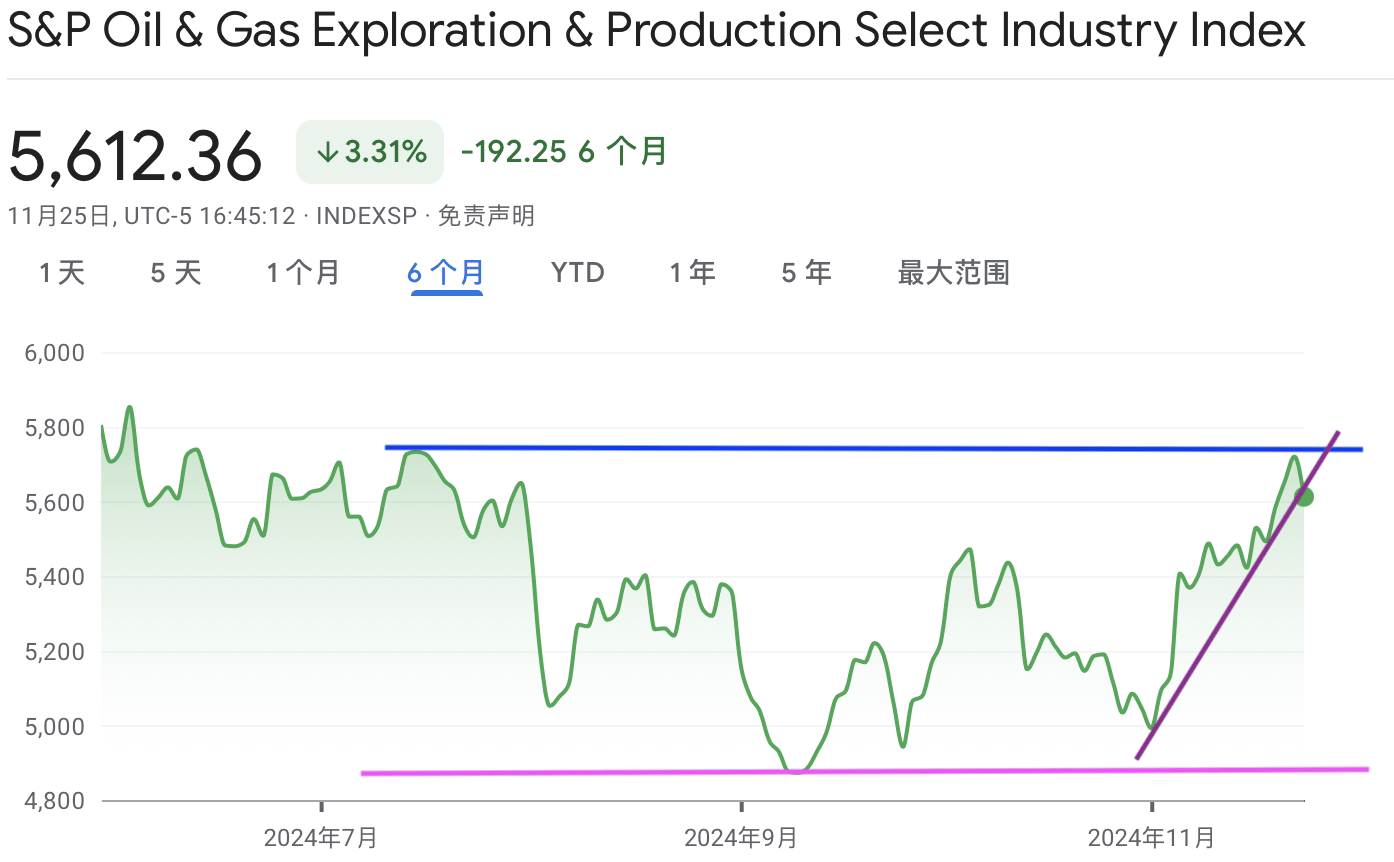

$华宝油气A(QDII-LOF)$

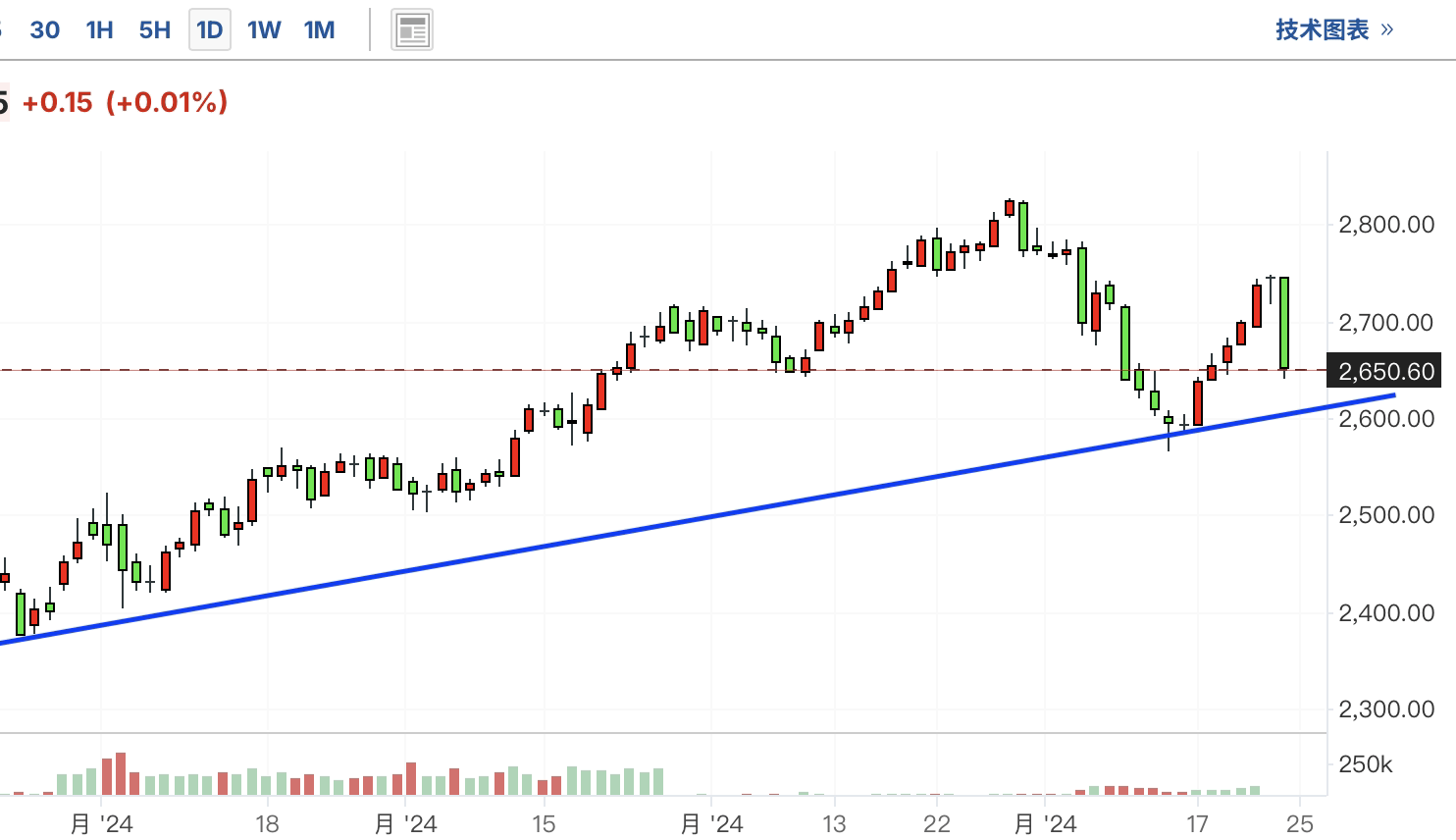

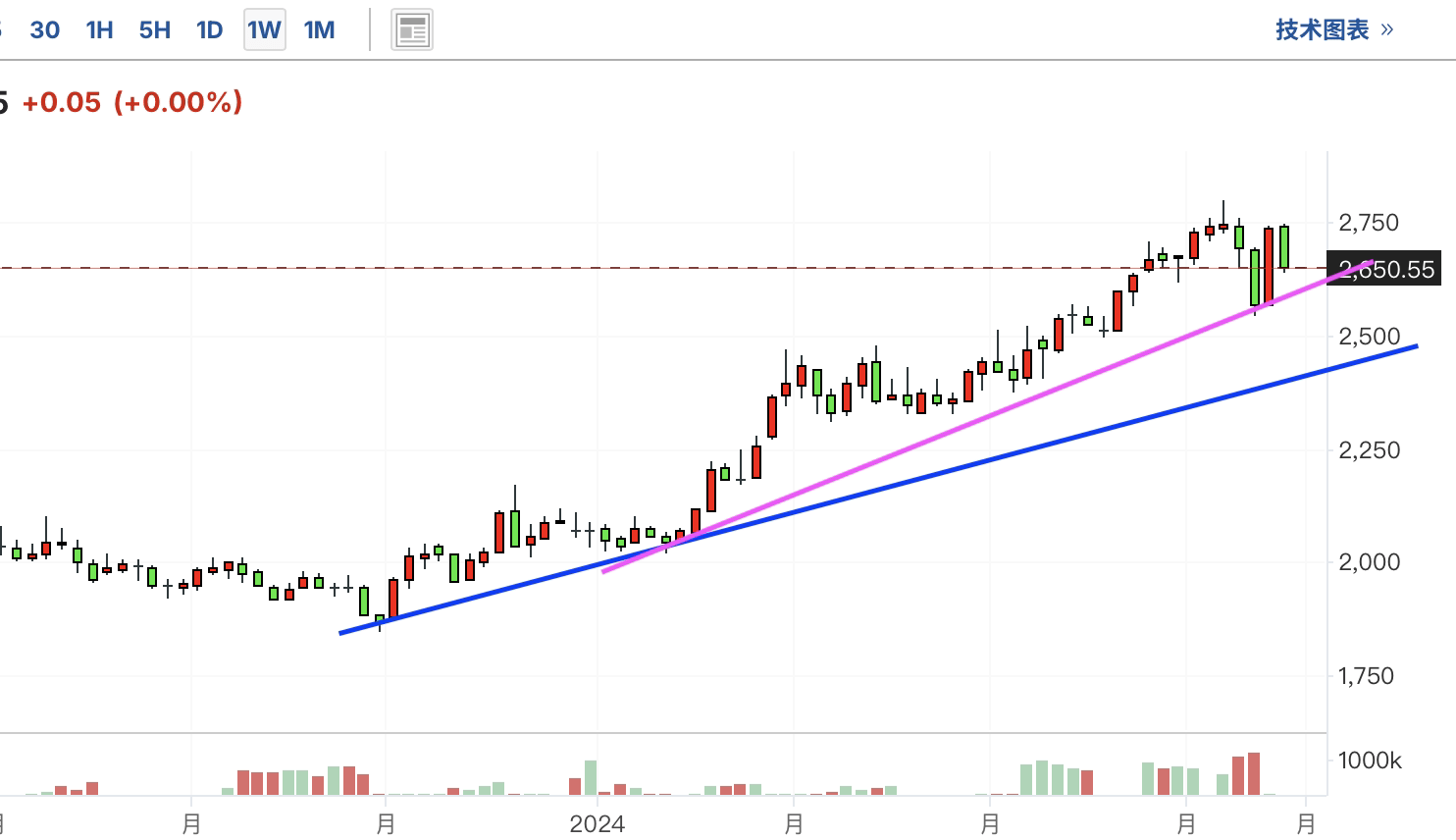

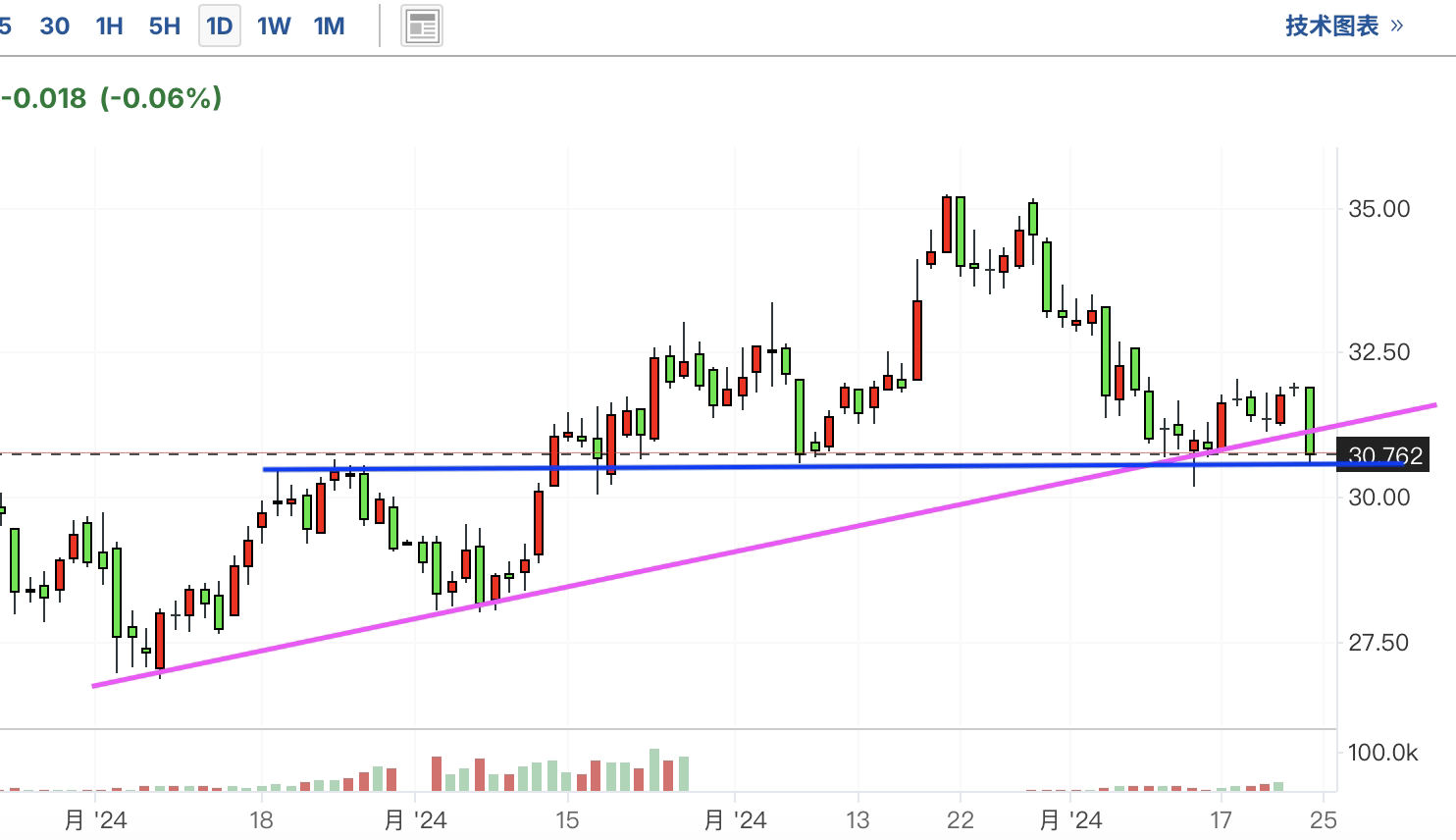

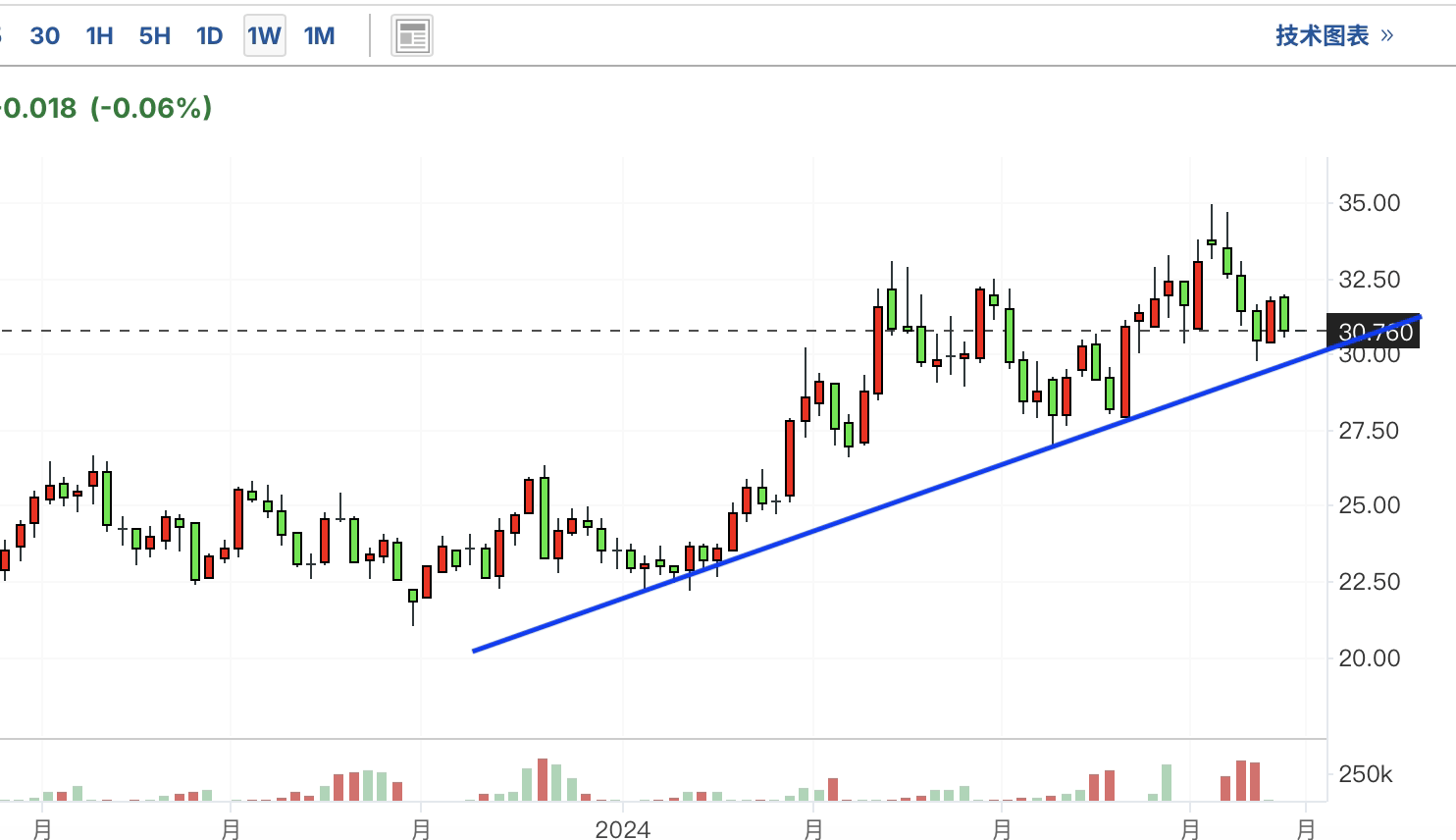

原油期货最近回调,跌至关键最低点支撑位附近反弹,这几日已经突破下跌趋势线,有止跌回升迹象,但最终受阻于前高压力位,今日跌回下行趋势。油气最近止跌回升,前几日连续上涨,涨至关键压力位,今日较大幅度下跌,再次受阻回调。

相关信息——华尔街收盘走高;特朗普提名贝森特后,小型股创下历史新高

周一华尔街主要股指收盘走高,小型股罗素 2000 指数创下历史新高,此前斯科特贝森特被提名为美国财政部长,推动债券收益率走低。焦点还转向以黎之间的停火协议谈判,这推低了油价,拖累能源指数下跌 2%。

当选总统唐纳德特朗普周五晚些时候宣布了他的人选,结束了数周的猜测,一些投资策略师表示,贝森特可能会采取措施限制政府进一步借贷,即使他遵守财政和贸易竞选承诺。

贝森特的提名缓解了对可能实施新关税的一些财政担忧,这些担忧在选举前推高了债券收益率。

凯投宏观市场部门高级市场经济学家詹姆斯赖利(James Reilly)说:“这一次,焦点是关税政策——尤其是现在斯科特贝森特被选为财政部长似乎已经缓解了重大的财政担忧。”

根据初步数据,标普 500 指数上涨 17.81 点,收于 5,987.15 点,涨幅 0.30%,纳斯达克综合指数上涨 51.50 点,收于 19,055.15 点,涨幅 0.27%。道琼斯工业平均指数上涨 439.02 点,收于 44,735.53 点,涨幅 0.99%。

纽约证券交易所上涨股票数量与下跌股票数量之比为 3.01:1。纽约证券交易所共有 836 只股票创下新高,40 只股票创下新低。

小型股指数创下 2,466.49 点的历史盘中高点,超过三年前的纪录水平,美国国债收益率大幅下跌,30 年期国债收益率全线下跌。

纽约 50 Park Investments 首席执行官亚当萨尔汉 (Adam Sarhan) 表示:“今年大部分时间表现落后的领域开始跑赢大盘,比如小型股和中型股,这不仅是因为特朗普,还因为美联储降息。”

特朗普和共和党国会有望兑现其商业友好政策承诺,这是小型股公司的最新利好。自美联储 9 月开始货币政策宽松周期以来,它们一直备受关注。

收益率下降帮助利率敏感的房地产板块上涨,而住房指数也飙升了 4.5%。

巴克莱 (LON:BARC) 上调了对标普 500 指数 2025 年全年的预测,而德意志银行 (ETR:DBKGn) 则将目标设定为 2025 年底达到 7,000 点。

然而,人们仍然担心通胀压力可能飙升并减缓美联储政策宽松的步伐。

投资者最近在美联储 12 月会议上暂停加息和进一步降息的预期之间摇摆不定。芝加哥商品交易所集团 (NASDAQ:CME) 的 FedWatch 工具显示,央行再次降息 25 个基点的可能性为 56.2%。

非必需消费品类股领涨板块,亚马逊 (NASDAQ:AMZN) 上涨 2.2%。

个人消费支出报告是央行首选的通胀指标,本周晚些时候将受到投资者的关注,包括美国感恩节假期。

梅西百货 (NYSE:M) 下跌 2.2%,此前这家百货商店运营商因会计问题推迟了第三季度业绩的发布。

Bath & Body Works (NYSE:BBWI) 上调了全年调整后利润预期,推动该零售商股价上涨 16.5%。

标准普尔 500 指数创下 106 个 52 周新高,没有创下新低,而纳斯达克综合指数创下 352 个新高和 66 个新低。

美国交易所的成交量为 166.9 亿股,而过去 20 个交易日的全日平均成交量为 149.3 亿股。

本内容由小助理生成,点击头像查看更多精彩内容