特别提示:

我自己的基金投资是当成“生意”来做的。

这就决定了我投资基金有几个鲜明的特点:

1、有钱就买、逢低买;2、大部分时间持有不动;3、弱者思维,力争获取主动偏股基金平均收益,“锚定”的业绩比较基准为偏股混合型基金指数;4、选择的基金经理稍多一点,放手让他们去“折腾”:让每一只基金看起来都无足轻重,在它们落后的时候不至于想跑,利于长持。

我投资基金的基本观点在这两篇文章里:

《养只金基下金蛋:懒人养基的投资观》

《懒人养基:佛系投资,活下来才能赚钱》

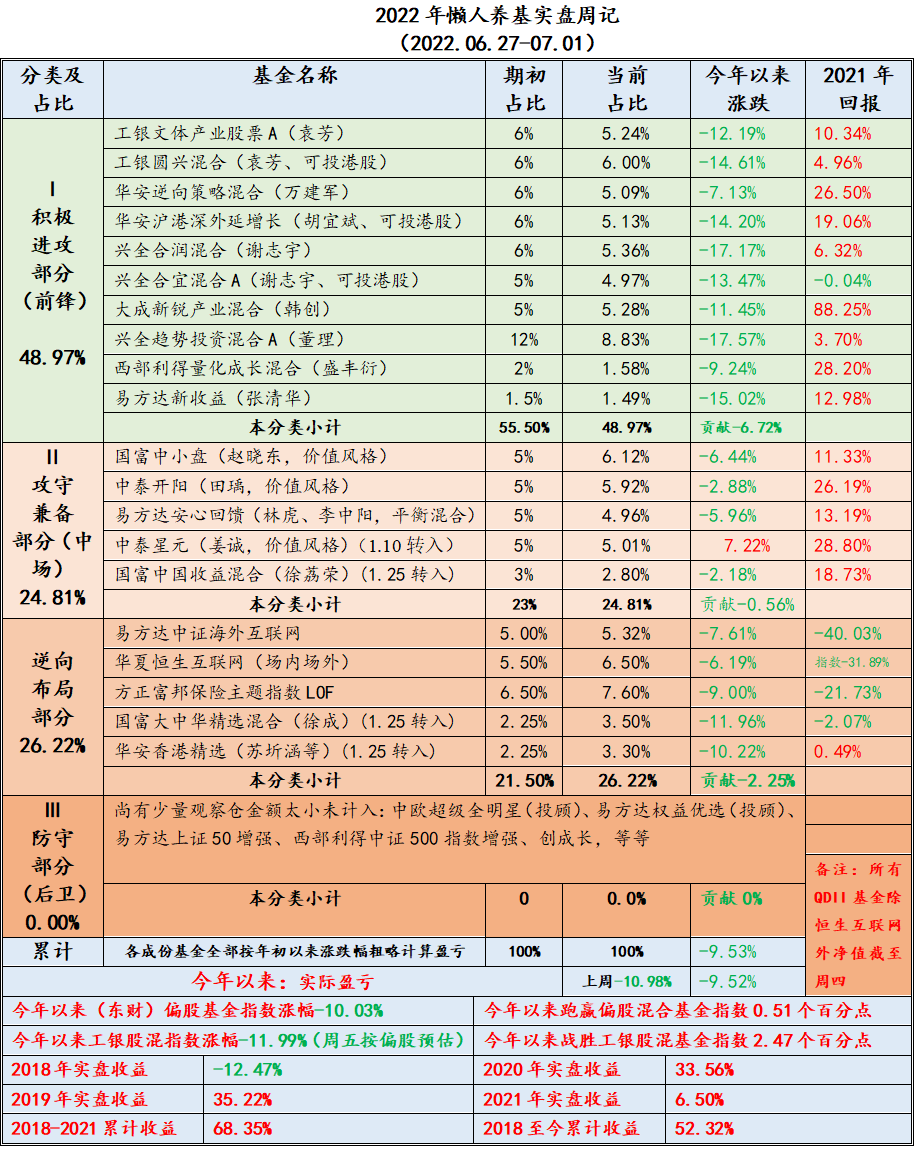

本周申赎

无。完全躺平。

当前持仓盈亏

当前各成份基金截至本周末盈亏情况详见下表。(说明一下,我每月新增资金投入大部分分散放在不同的平台,因此基本上没有计算在这个收益数据中。今年以来新投入的资金,累计收益率为1-2%。)

本周因市场继续震荡反弹。本周总体浮亏情况与上周相比减少约1.46个百分点,今年以来至7月1日累计浮亏9.52%(上周浮亏10.98%)。(至6月30日,今年上半年累计浮亏8.97%。)

我的基金实盘业绩基准锚定偏股混合型基金指数,今年以来跑赢偏股混合基金指数(-10.03%)0.51个百分点;跑赢工银股混指数2.47个百分点。

上半年投资回顾

年初我在《2022,我的基金如何安放》一文中表示,我对2022年持谨慎乐观态度。

一是因为放水刺激经济的衰退转复苏周期中股市一般表现不会差;二是我的持仓逆向布局了约17%的中概互联和保险主题,它们应该可以起到防守的作用;三是我认为熊了几年的价值风格在2022年可能会迎来机会,并提前作了一些布局,这也是防守的一部分。

我今年以来的操作如下:

1、年初我还有约8.5%的偏债混合基金仓位,在一月份股市下跌过程中我就陆续把它们转换成了价值风格以及投资港股的主动基金了。

一月份我还将约1个百分点的兴全趋势转换到了价值风格的主动基金了。

所以目前的仓位结构基本上是1月份就“定型”了的。

2、三月份港股大跌的时候将约2个百分点的兴全趋势转换到了投资港股的主动基金里了。

3、增量资金我每月月初会按比例买入我的全部持仓基金,买的时候最近跌幅较大的基金也可能会在购买比例上适当倾斜。

3月份港股和中概互联大跌的时候临时加仓一次;4月下旬大跌的时候也临时加仓一次,进入五月份后股市一直在涨,所以4月下旬那次加仓就算5月份的份额提前买掉了,5月份没有投入。其他月份正常投入。

从年初的预判来看,价值风格进入2022年后一直表现占优,这一点完全正确。

年初布局的价值风格以及逆向布局的中概互联和保险主题在1、2月份确实也很“争气”,起到了预期的防守作用。

2月24日俄乌战争爆发,3月份疫情突发,两个“黑天鹅”相继飞出,股市画风突变。

3、4月份股市开启了继续暴跌模式,中概和保险主题也未能幸免。

我持仓基金的第一次最大回撤发生在3月15日,当日浮亏约20%,第二次最大回撤发生在4月26日,当日浮亏约24%。

我自己“锚定”的投资业绩比较基准偏股混合型基金指数3月15日年内下跌幅度为19.36%,4月26日出现年内最大跌幅26.96%。

如此看来,我的防守基本过关。

我去年底今年初定的“总体弃债、利用基金经理不同的能力圈和投资风格平滑波动”的方案在遭遇黑天鹅事件时有一些效果,但作用非常有限。

总体弃债的思路说到底还是想增强进攻性,创造更好的收益。在我还有充沛的现金流入的时候,这个理念和方案是基本可行的,我也想不到进一步优化的办法。

从偏股混合型基金指数的走势来看,全市场的主动基金总体是偏成长风格的。我如果增加价值风格的配置,下跌时候的防守效果可能会更好一些,但缺点也很明显,上涨就可能跟不上偏股混合型基金指数。

市场最悲观的时候我没有悲观,相反两次临时加仓基本都是在最大回撤发生的前一日,抢了个次低点。

但因为今年上半年新增投入部分大约只占到总持仓的5-6%,对持仓盈亏的影响很小,几乎可以忽略不计。

经过5、6月份连续两个月的上涨,上半年我的基金持仓浮亏减少到8.97%,比偏股基金指数的-9.73%和工银股混指数的-11.70%稍好一点。总体还算满意吧。

对下半年的展望

我在6月12日的实盘周记中就说过,2月24日之前的股市下跌,是出于股市的内在需要,是正常调整。

但2月24日之后的下跌,是俄乌战争叠加突发疫情这种黑天鹅事件外力推动的。

那么,因俄乌战争和疫情冲击造成的股市下跌部分,就存在修复的可能。

也就是说,股市反弹的第一目标位,就是回到2月24日之前的平台,相当于沪深300回到4600点左右,创业板回到2800一线。

截至6月30日,创业板已经回到2800一线,偏股混合型基金指数也大体回到了2月24日之前的平台。

如果说回到2月24日之前的平台是超跌反弹,是对俄乌战争和疫情影响的修复。

那么回到2月24日之前的平台后,股市又将何去何从呢?

我还是维持年初谨慎乐观的观点:GDP从失速到恢复正常增长的过程,也就是从衰退到复苏的过程,这个过程中上市公司盈利的改善是可以期待的。尤其疫情影响最大的大消费可能迎来更大的修复和增长空间。

6月30日,统计局公布了6月PMI数据,6月制造业PMI为50.2%,非制造业PMI为54.7%,综合PMI产出指数为54.1%,相比于5月份环比提升0.6、6.9和5.7个百分点,全部重回荣枯线以上。各项“稳增长”措施护航下,经济在加快恢复。

2020年3月份股市在上涨过程因新冠冲击大幅下挫,4-8月份偏股混合型基金指数连涨5个月。

此次不同之处在于,股市是在下跌过程中因战争和疫情冲击再次大幅下跌,股市的情绪不会像2020年一样那么容易重新聚焦。经过5、6月份的连涨上涨,还是多一份谨慎为好。

股市还会震荡回调,但大概率不会回到4月26日的低点。换言之,4月26日的市场低点应该能够确认为市场底。

上半年临时加仓已经多投了一次了,所以7月份的“子弹”我会暂时留着,继续涨,就不投,跌了就正常投一份。

下半年没有调仓计划,继续躺平。增量资金继续按现在持仓比例买入全部持仓基金,如果个别基金跌幅过大,也可能考虑略微多买一点。

一周股市回顾

基金指数方面:

股票型基金指数本周上涨1.72%,今年以来跌幅9.18%;

偏股混合基金指数本周上涨1.04%,今年以来下跌10.03%;

工银股票混合基金指数本周截至周四上涨1.73%,今年以来下跌11.70%(截至周五按预估11.99%);

平衡混合型基金指数本周上涨0.93%,今年以来累计下跌3.17%;

偏债混合型基金指数本周上涨0.41%,今年以来累计跌幅1.21%;

债券型基金指数本周上涨0.10%,今年以来上涨0.98%。

今年以来,

上证50、沪深300、中证500和创业板指分别下跌:7.00%、9.59%、12.51%和16.27%;

恒生指数本周上涨0.65%,今年以来累计下跌6.57%,标普500和纳斯达克本周分别下跌2.21%和4.13%,今年以来分别下跌19.74%和28.87%。

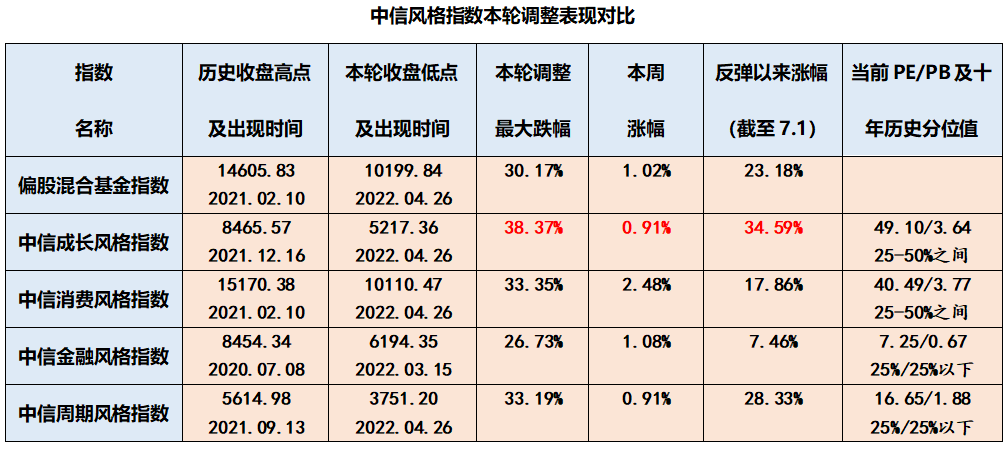

风格指数方面:

国证价值指数本周上涨1.43%,今年以来累计下跌6.55%;

国证成长指数本周上涨2.02%,今年以来累计下跌12.59%。

成长已经连续几周明显强于价值,但今年以来价值仍然明显占优。

而巨潮大盘指数本周上涨1.78%,今年以来累计下跌8.88%;

巨潮小盘指数本周上涨1.33%,今年以来累计下跌13.33%。

今年以来大盘风格略微占优。

今年以来,

中证上游指数本周上涨4.79%,今年以来上游指数上涨5.66%;

中游指数本周上涨0.14%,下游指数上涨2.42%, 今年以来中游和下游指数下跌14.53%和9.46%。

今年以来上游资产(原材料、大宗商品)仍然明显占优。

行业指数方面:

中证新能源指数本周微涨0.08%,今年以来下跌3.01%。(新能源指数从4月最低点最大上涨已超60%。)

中证半导体指数本周上涨4.56%,今年以来累计下跌23.24%。

中证军工本周下跌0.54%,今年以来累计跌幅19.64%。

中证医药本周上涨2.93%,今年以来累计下跌14.15%。

中证主要消费指数本周上涨3.50%,今年以来累计下跌5.60%。

中证科技50本周上涨1.31%,今年以来累计下跌21.24%。

恒生互联网科技业指数本周下跌1.06%,今年以来累计下跌11.67%。

老“三傻”中证银、保(方正富邦)、地指数本周分别涨幅分别为2.15%、-1.12%和5.76%,今年以来累计涨幅分别为-1.12%、-9.85%和-2.23%。

今年以来“三傻”全部转为负收益后迄今尚未转正,不过保险已连涨三周。

中证煤炭指数上涨5.59%,今年以来累计上涨29.82%。

中证畜牧养殖指数本周下跌1.25%,今年以来累计下跌6.90%。

中证基建指数本周上涨3.06%,今年以来累计下跌7.08%。

中证转债指数本周上涨1.02%,今年以来累计下跌4.06%。

【从2022年1月1日起我开始记录我每周的基金实盘动态,同时记录各种风格指数、基金指数涨跌情况。记录的目的是想稍微细致地梳理下自己的投资思路,帮助自己成长。

需要特别说明的是,我的基金组合和所有操作都带有我个人强烈的主观意愿,甚至有可能是偏见和谬误,这些基金和组合如果运气好可能取得市场平均收益水平或略超市场平均收益水平,运气不好也可能遭遇暴击出现大幅回撤。

有机会看到我本文的朋友切不可简单模仿,一定要根据自己的实际情况做出审慎的决策,毕竟只有自己才能为自己的钱包负责。】

$易方达中证海外50ETF联接人民币A$ $恒生互联网ETF(SH513330)$ $工银文体产业股票A$